CFIC导读

2021年最后一天,2022“跨越——丁祖昱评楼市年度发布会”如约和大家在线上见面。

2021年最后一天,2022“跨越——丁祖昱评楼市年度发布会”如约和大家在线上见面。 在刚刚结束的发布会中,丁祖昱以“告别白金时代”开始了上半场演讲,从房企面临的危机讲起,深入分析造成行业巨大危机的内外因,并提出,房地产过度金融化是导致今天危机的根本。 “再看第二曲线”中,丁祖昱全面复盘租赁、商业、办公、物管、文旅和养老等第二曲线遇到的问题,并提出趋势研判。 一系列现象背后,行业走进青铜时代,行业规模回到五年前,预计未来五年行业规模年均10.6-12.7亿平方米,房地产仍将是压舱石和支柱产业。

拨开云雾见天日,守得云开见月明。 行业所面临的危机,导致房地产行业危机的真相,以及“青铜时代”下,行业何去何从?本文将完整记录下丁祖昱的思考和分析。

告别白金时代

告别2021年,意味着真正要和“白金时代”说再见,过去五年,是行业波澜壮阔、快速发展的五年。去年“挑战未来”年度发布会时,我们认为“行业进入无增长时代”,今年需要用另外一种方式和过去的时代告别。

1

房企巨大危机

上半年形势一片大好,2021年上半年累计操盘金额同比增长36.8%,现金短债比持续改善,百强企业的现金短债比1.46。下半年销售、融资急剧下滑,2021年7-11月,过去五个月百强房企累计操盘金额同比下滑27.8%;7-11月融资总量环比下降了40%。

这对市场、企业影响有多大?首先,企业面临违约风险,部分企业已违约,还有一部分在违约的路上;其次,项目面临交付风险,城市因停工延期交付项目数量急剧增加,34城已售未交付项目达8.31亿平,长沙、武汉、重庆、郑州均超200万平;第三,供应商面临支付风险,房地产业关联上下游产业链长,供应商面临的风险比房地产还要大。

到底什么原因导致这一现状?

2

外因一:市场透支

通过近五年的数据来分析,市场到底是不是透支的。

1. 需求透支。近五年累计成交74亿平方米和63万亿元,占过去20年的41%和56%,也就是说仅用了5年时间,卖了过去20年56%的金额。

2. 房价透支。过去20年,房价只涨不跌,房价收入比从2015年的7.4攀升至8.9,近五年城市房价均价复合增长率达到7%。

3. 支付力透支。过去十年,居民杠杆率上涨了6.68倍,个人住房贷款余额超过38万亿,部分城市杠杆率涨幅加大,甚至有些城市杠杆率超过200%。

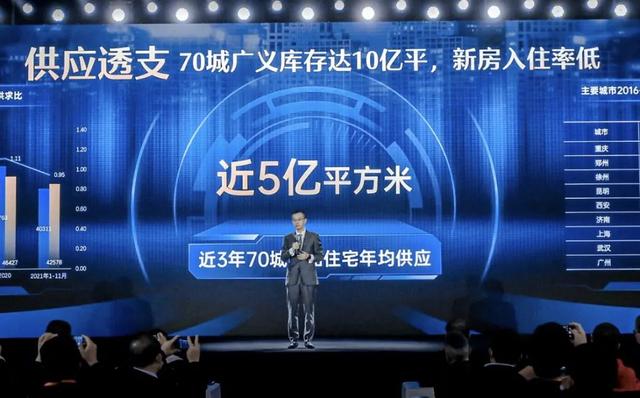

4. 供应透支。70城广义库存达到10亿平,新房入住率低,近3年70城商品住宅年均供应近5亿平方米。从重点25城来看,广义库存总量为3.3亿平方米,按照销售面积测算需要1.26年消化,其余45个城市则需要5年消化,许多城市暗藏风险。

3

外因二:政策“猛药”

政策本身没有问题,此次政策调控和去杠杆政策非常及时到位,之所以用“猛”字,是因为在执行过程中过于迅猛。

1. 去杠杆执行层层加码。首先,房企各种融资渠道全面收紧,三季度末新房按揭放款周期需要半年以上,二手房直接停贷。此外,三道红线后,房企主动去杠杆,上半年就有29家房企全面转绿。信托去杠杆速度过快,近期投向房地产资金信托余额从最高点的2.9万亿下降至三季度的1.9万亿,其中三季度同比下降18.15%。

2. 政策叠加改变预期。73省市出台249次政策加码,深圳、广州(分区调控)政策加码高达20次,同时19城落地“限跌令”,房地产税试点将落未落,这些政策叠加都对预期产生影响。

3. 地方监管力度过严。预售制度变“准现房制度”,部分城市监管资金比例最高达到120%,主体结构封顶仅能支取50%的重点监管资金,企业目前可动用资金只有现金的20%左右。

4

内因:追逐规模

过去五年,房企过度追求规模,为现在的危机埋下了最大的伏笔。

1. 销售、融资、投资快速扩张。最近五年,百强房企新进城市数量占比超过50%,2014年以来,百强房企全口径销售额年复合增长率达到25%。

2. 表内负债表外化。今年上半年主要上市房企表内净负债率降至70%以下,但这并不代表负债真的降了,因为做成了表外负债。上半年,40家房企表内有息负债和表外有息负债均为3.8万亿,比例为1:1,部分企业比例高达2.3倍,压力毋庸置疑。

3. 资产负债表做成了“负债表”。近五年,房企有息负债增速远远高于销售增速。

4. “永续债”不永续。2019年海外债发行达到最高点,达到4739亿元,2020年降至3847亿,今年再腰斩降至2527亿。当海外债不能再“借旧还新”时,永续债无法永续,行业整个风险和压力就暴露出来。

归结为最后一句话,就是“房地产过度金融化,导致今天的危机”。

5

楼市:走势一路下行

1. 行业、新房、二手住宅规模皆创新高。2021年商品房和一手住宅规模创新高,商品房成交面积超18亿平方米,销售金额超18万亿。数字规模已经不重要了,更应该看中观和微观情况如何。

2. 同比增速逐月下行。上半年一季度压力加大,但是二季度市场回升,百城成交数据量自3月以来逐月下行,14个典型城市二手住宅销售面积和销售金额在2月达到顶点,随后逐月下行。这些数据值得关注。

3. 下半年成交腰斩。下半年很多城市成交腰斩,通过年内高点和年内低点对比,部分城市成交金额跌幅超50%。

4. 热点三四线城市迅速退潮。整个楼市退潮速度非常快,下半年长三角、珠三角部分城市成交量较上半年显著回落,部分城市跌幅超70%。

5. 部分城市二手房已进入冰点。14个典型城市2021年成交面积和全年市场高低点最大跌幅超85%,其中杭州比较典型,杭州一手房成交比上海还高,但是二手房销售规模只占一手房的30%,在核心城市中最低,二手房不回稳,楼市很难回稳。

6

地市:规模再下两成半

1. 300城全年成交建面同比下滑25%。地市和楼市不同,目前已连续下降好几年,今年再降25%,实际影响非常大。各能级城市来看,一线城市土地成交上升10%,二三四线下滑25%。2021年全国300城土地成交总金额达到6.6万亿,下降10%左右。

2. 去年TOP20,今年成交建面同比减少27%。今年成交TOP20中,三四线城市占6席,与一二线相比,三四线城市实际需求量远低于供应量,整体土地市场“不容乐观”。

3. 上半年房企蜂拥而入,下半年“国家队”无奈托底。很多亏损的地块,在上半年被前30强房企拿下,但是下半年房企拿地谨慎,甚至不拿地,三分之二的地块都被国家队托底,拿地比例超65%。从地价看,下半年起拍价比上半年上涨9%。从溢价率和流拍率看,第三轮溢价只有3%,流拍率达到30%。

7

房价:整体下行,分化严重

1. 一、二手房价格下行。房价指数下行,其中11月石家庄最多下跌1.2%,而盐城、衢州领涨,宏观数据与微观感知存在差异。

2. 部分热点城市房价转折。以苏北为例,热点城市房价由涨转跌,部分项目跌幅超40%,徐州、宿迁和盐城部分项目、部分板块价格一降再降,没有最低只有更低。

3. 沪深二手住宅价格涨跌分化。深圳二手住宅下半年下降明显,二手住宅成交指导价政策影响比较大,房价上涨的项目有豪宅也有普通房子,下跌也存在此类情况,其中学区和景观等对深圳二手住宅价格影响较大。而上海二手房价格很清晰,豪宅、中心城区下半年还在涨,部分项目涨幅达10%以上,但是普通社区、远郊小区下半年房价出现下行趋势。

8

豪宅:一片“繁荣”

1. 千万豪宅“一房难求”。上海、杭州最为典型,以杭州豪宅盘臻奥院为例,吸引A类人才认购,最终中签率极低,仅有3.3%左右。今年豪宅客户发生了巨大变化,首先是投资客,排第二位的是人才和社保巨子,第三位是富二代和新贵。

2. 一手豪宅成交大增39%,二手豪宅成交降19%。2021年,总价1000万以上豪宅成交超4万套,其中一线城市成交超3万套,皆创历史新高,二手豪宅成交1.8万套,成交处于历史高位,仅次于2020年。总价5000万以上成交增速最高,较去年增长30%,上海2021年5000万以上成交259套,市场火爆。二手豪宅市场,深圳5000万以上成交数量只有16套,与一手豪宅成交差距较大,而上海整个二手房市场自住客户数量非常多。

3. 豪宅呈现出“价格越贵越好卖,价差越大越好卖”的特征。以杭州臻奥院为例,豪宅限价不到4.9万/平方米,周边二手房最高售价12万/平方米。每个楼盘价差是导致豪宅市场繁荣的主要推手。导致很多人积分不够,转买二手豪宅。

9

营销:全靠渠道

1.渠道效果递减,成交占比上升。2021年渠道占比并没有降下来,渠道效果在递减,但是成交占比继续上升,下半年有54%的城市在继续加大渠道使用率。

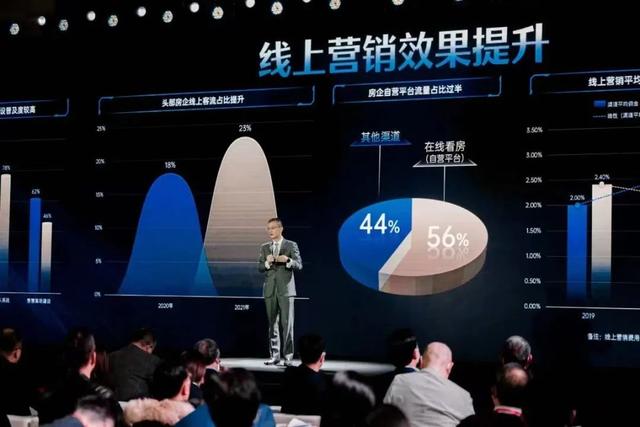

2. 线上营销效果提升。去年是线上营销元年,今年头部企业在线上营销中做了很多工作,效果明显提升。

3. 诸多问题待解决。但是房企还是过多依赖于老带新,最大的问题是售楼团队对线上认同度不够,一线销售员花在线上营销的时间不足10%,目前最多的工具是客户管理系统,而中介公司、二手房经纪人有超过50%的时间在线上。

10

城更:传统模式被颠覆

“8.31”政策杀伤力巨大,“2255”是底线:拆除建筑面积不大于现状总建筑面积的20%;拆建比不宜大于2;居民就地、就近安置率不宜低于50%;住房租金年涨幅不超过50%。旧改的周期、旧改的成本、旧改的运行都会发生天翻地覆的改变。

旧改、棚改量骤减,零星更新更具前景。2020年棚改量比2018年下降65%,棚改基本结束了,未来比较有前景的是城市零星更新,做一些小而美的项目。

11

客户:刚租购并举,改善主导未来

对于客户有两个核心点:一个是刚需当中的租赁占比上升,一个改善提升是未来主流。

1. 需求变化一:租房接受度上升。年轻人租房比例五年增长12%,无房95后阶段性租房比例为64%,所以对于刚需的考量,要把租房比例去掉。

2. 需求变化二:改善全龄化。Z世代、95后已经开始改善了,新生代“提升”改善,7080S“终极”改善,60S“养老”改善。

3. 需求变化三:关注点差异巨大。几类改善需求关注点大相径庭。95后关注自己,追求产品漂亮、功能潮流;新生代关注孩子,把孩子摆平就可以了;7080S关注生活;60S关注养老,他们需要空间的高效利用,从普通健康设施到智慧养老是关注的内容。

12

产品:概念有余,创新有限

过去五年,产品变化不大,概念其实不少,但是并没有太多创新。

下面有些观点供参考:首先,刚需小型化。第二,未来户型的三房话占比越来越高。第三,三孩户型欠缺。第四,养老户型,这其实是伪命题。第五,客餐厨一体化将成为未来潮流。第六,卫生间多卫化,两卫是起步。第七,衣帽间必须升级,收纳精细化。第八,精装家居一体化。第九,豪宅酒店化。此外,风格现代化、主入口功能细分化、运动设施标配化、社区空间老幼化、智能家居概念化也值得参考。

再看第二曲线

1

租赁:保障性租赁改变格局

今年租赁有巨大的政策,这个政策我认为会影响未来3-5年租赁行业的格局。

1. 7.2政策确立租赁住房大保障体系

各城市都有很多动作,主要体现在制度方面、土地支持方面、简化审批流程方面以及在资金支持方面。

2. “十四五”目标井喷

25个城市“十四五”的保障性租赁住房供应目标是545万套,按照每套50平方米,实际是非常大的市场容量,部分城市租赁的套数供应超过商品住宅的套数供应,包括北京、上海、广州、深圳。

3. 实施难度巨大

怎么完成这个目标,有五个方面的问题:(1)涉租赁用地新建租赁住房空间错配;(2)产业园配套用地建设租赁住房面积占比与人口的错配;(3)非改租物业形态错配及多部门决策效率问题;(4)现有机构化房源筹集经济效益与保障性错配;(5)空置、未售的保障性住房转化房屋状态与租赁需求错配。

4. 市场租金上涨

今年租赁市场租金上涨速度比较快,全国平均上涨7.4%,高端公寓租金涨幅超20%。租金上涨核心原因:供需错配、房价上涨传导至租金上涨。

5. 盈利仍是难题

租赁行业面临的问题还是盈利难题,发展模式都在做不同的调整和创新,但是不管哪一种模式,测算回报压力还是挺大的,租赁能够走出来最重要把账算过来。

2

商业:亮点频出,竞争激烈

商业今年亮点还是非常多的,但是竞争依然非常激烈。今年商业有两个鲜明对比,一个是传统消费还是挺低迷的,但是新兴消费异常火爆。

1. 开店/闭店冰火两重。今天并不是都在关店,而是不同业态、不同的消费模式,特别是线下商业有很大的差异。

2. 餐饮颓势尽显,新型餐饮受热捧

传统餐饮市场压力非常大,前十强利润不到2019年的10%,新面食、低度酒等新的餐饮受到资本的热捧。

3. 大型商超遇冷,小型便利火爆

大型商超今年非常冷,四大典型商超净利润都是负增长,但小便利店从去年、前年起数字增长就很快。

4. 影院持续恢复,票房TOP10占六成

今年影院恢复情况还是非常不错的,去年全年只有186亿票房,今年已经480亿票房了。前十大票房提供了284亿,今天的爆款越来越爆了。

5. 美丽产业持续走高,高低两端增长迅猛

化妆品延续2020年的趋势持续增长,美丽产业还是很有前途的,不管经济好坏,总要把自己搞的美一点,特别今天的医美,从目前情况来看空间非常大。

6. 奢侈品与快时尚两头火爆

今年奢侈品继续上升,快时尚也不错,奢侈品和快时尚都非常火爆,年消费在5万以下的人群消费量上涨了15%,中国大陆全球奢侈品消费占比25%,而且在持续走高,以重奢为主力业态的商场的业绩暴涨。

7. 婴儿消费后续乏力,宠物经济持续走高

第四次婴儿潮没有如约而至,鼓励生三孩政策下,婴儿纸尿裤持续负增长,宠物消费在持续走高,每一年平均30%的上升速度,宠物消费已经接近4000亿一年。

8. 消费总量上涨有限

主要是人口结构问题,一个是第四次婴儿潮没有来,一个是消费引擎,就是14岁以下人口增速持续走低。另外一个数字16-24岁青年人口的失业率相对比较高,CPI和PPI剪刀差不断加大,大家支付能力在下降,总的消费上涨速度缓慢一点。

9. 资本助推业态更迭

资本在消费领域的推动速度还是挺快的,今年年内融资和2019年数量上是持平的,金额上也是持平的,但是我们也注意到,有一些传统的企业今天想搞第二曲线,实际上已经很难了,非常难,所以品牌规模发展到一定的阶段必然会碰到瓶颈。

10. 购物中心压力增加。当然购物中心今天压力还是很大的,主要还是客流的回暖率不行,特别今年三季度客流回暖度开始下降。

11. 年内开业量井喷。大量2020年延期开业的项目今年都在抢开业,计划开业量和实际开业量远远超过预期,所以今天新商业新开幕情况特别多,特别部分区域出现了商业饱和现象。

12. 市场前景分化。市场规模与消费支付能力脱节的区域经营风险加大。

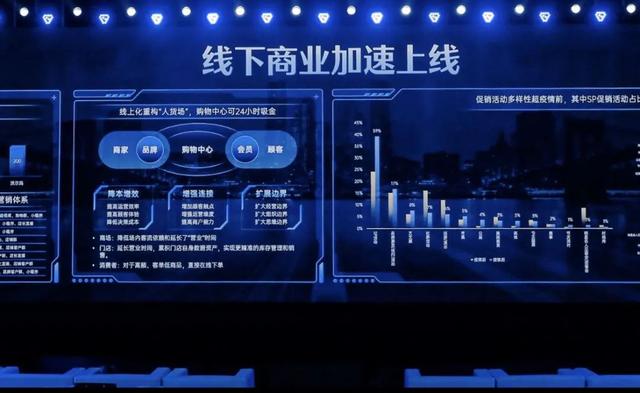

13. 线下商业加速上线。今天线下商业反而在加速上线,典型以超市就例,线上销售额增速超过200%。

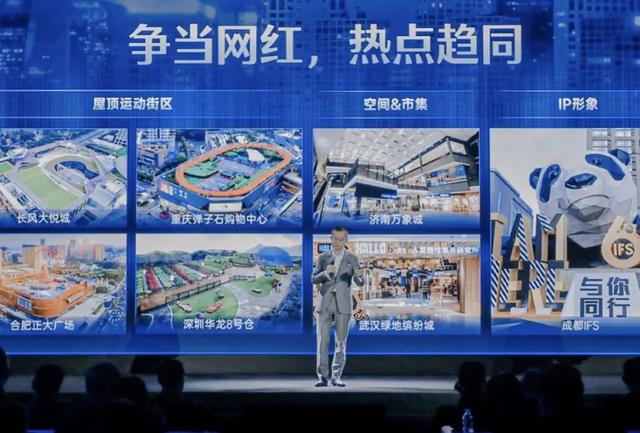

14. 新开商业亮点频出,争当网红,热点趋同

15. 消费者关注“科技感”。消费者今天特别关注科技感,虽然商业企业在数字化赋能,但是消费者不管太多的数字化的概念,更关注的是科技感。

16. 房企投入力度持续加大。部分房企宣布了百城计划、百店计划、百万商场计划,这几年也是商业房地产大发展的几年,真正参与到商业房地产的企业数量还是非常有限。

17. 竞争力的核心还是在于运营效率,有很多项指标,最核心的就是看运营效率,假设按照1万块钱每平米每月,这是一个几个的销售额的话,其实很多的商业今天没有达到这个合格线,所以能够把这个平效真正提高才是今天我们商管企业应该做的事情。

3

办公:压力依旧巨大

办公不像商业,商业有竞争、有压力、有亮点,办公目前来看真的只有压力。

1. 投资、供应双双下降。二三线还是未来办公投资的主力,潜在供应链非常大,这才是压力更大的事情。

2. 去化压力凸显

办公的赛道已经缩量了,一线城市可售办公成交在下行,二线虽然还不错,但是二线很多改成了公寓,三四线随便你改什么都是卖不掉的,今年唯一一个好的是大宗交易。

3. 办公资产证券化增两成达到400亿

办公资产的REITs市值400亿美金,同比增长20%,但是这个和新加坡、中国香港数量相比,是数量级的差异,日本、新加坡、中国香港2021年市值加在一起2500亿美金。

4. 整体租赁压力加大。部分三四线城市办公空置率高达60%以上。

5. TMT、金融和科技成新增需求主力,是租赁最重要的客户。

4

物管:走下神坛,回归理性

今年要理性的看待物管,虽然每一年都说物管好,但是今年用了“走下神坛,回归理性”。

1. 资本市场承压下滑

今年恒生物业服务的指数从年初到现在已经下滑了46.5%,我们大多数的物管公司都是在香港上市的,上市物业企业PE倍数腰斩,和去年相比下降53%。

2. 规模增长蕴藏诸多风险

在高速推进的过程当中,大家一定要小心弯道翻车,参与并购企业当中,上半年财报显示,参与并购企业50%的毛利率下降,今年成交10亿以上的并购中,43%的买方披露交易后股价下跌。

3. 母公司依赖喜忧参半

母公司对物业企业来讲有好有坏,一个就是母公司可能暴雷,也可能会违约,一旦违约一定拖累物业企业,而独立第三方物业企业缺乏地产端稳定的规模供给,无法保证规模和盈利的持续增长,资本市场估值低。

4. 基础物业费难以快速提升

从客户需求角度来讲,实际上这10年我们很多的物业公司给我们的体验并没有发生大的变化,基础物业费难以快速提升,高物业费未能实现一分价钱一分货,价格跟着房价走,服务没有变化。

5. 增值业务现实骨感

上半年物业企业增值服务收入同比略优提升,但是占比仍然不足16%,优质优价仍然存在,增量项目受控制,存量项目难提价。提供的增值服务和业主需求不匹配。

6. 智慧社区好事多磨

一方面的智慧社区是标配,安防、门禁、停车都用了,但是还有很多人不考虑智慧社区,一方面觉得贵,另外觉得没有用,没有使用智慧社区的居民,开发商不可能再投入了。

5

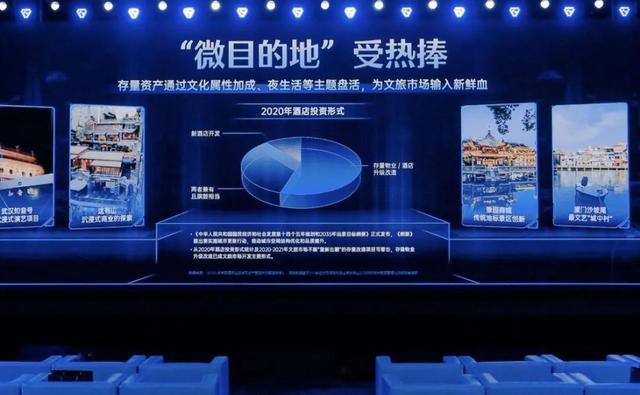

文旅:跌宕起伏,生态重建

文旅今年也是压力很大的一年。恢复情况堪忧,今年上半年情况非常好,但是今年下半年文旅减弱速度非常快。“微目的地”受热捧,文旅已经开启了省外向省内,城市向近郊的转变,还有微目的地受到热捧,为了一个点去一个城。

文旅地产低速增长,并会延续更长时间。

优质爆盘难以复制,每一个优质楼盘,要么老板特别有情怀,要么就是资源特别好,今天再优质的文旅地产要复制的难度都是很大的,所以这就是文旅地产最大的问题。

6

养老:产业提速,空间可期

养老产业空间很大,也在提速。

政策加速落地。2021年作为“十四五”首年,国家和地方出台的政策超过300条,核心产业、知识产业、辅助产业各个方面出台了大量落地性的政策。优质项目备受青睐。

客户接受度提升。可以接受一线的高押金,甚至可以接受二线城市高月费的养老项目,客户倾向于和新趋势高领养老,近郊低龄康养,所以客户的改变非常重要。

护理型需求持续攀升。护理型需求才是真正养老的刚需。

未富先老,支付能力不足,是养老最大的问题。他们的家庭结构很难支撑,支付能力不足,除了消费问题、支付力问题,还有医疗资源匹配问题、服务供给问题、人才问题,愿意做养老的人太少,大专院校没有专门培育这方面的人,包括高职培育护理型人才也是欠缺的。

60后需求迅速提升。未来5年,新增老人超过一个亿,未来10年超过两个亿。

企业聚焦七类投资模式。其中照护、医疗产业配套、保险、养护等等,这些方向都有盈利的模式。

对于房企来说,做养老必须坚守长期主义,房企想靠养老赚钱就不要做养老,不在养老上有情怀,不愿意为养老多做一点付出真的不要做养老

保险公司与养老相结合,在软服务上不断提升。运营商聚焦硬刚需。其他企业专注产业链。有医疗照护、智慧养老、适老化改造、养老健康等。

7

产业:从销售到运营

1. 销售模式越来越难

产业今天再讲销售模式肯定不行了,最大的问题是什么?卖也卖的不好,还限制很多,而且今天拿地的时候又给出很多条件,这些条件一般企业还做不到,要交税收,要有亩产值,还有罚则,有一个案例卖地款1.33亿,约定的罚金两个亿,达不到要求罚的钱比土地的钱高一倍,所以今天用传统销售模式做产业其实是太难了。

2. 定位相似,千园一面

定位太相似,今天产业园挺难的做的,不能把定位依赖于极少数的产业园上,搞成千园一面,里面配套也一样,搞商业、员工宿舍、会议中心、餐饮等等,别人搞我也搞,也不管有没有人使用,回报率低到不可接受。

3. 运营强调“轻重结合”与“国民共进”

所以未来运营我觉得应该强调两个方面:第一,轻重结合,轻资产和重资产结合。第二,强调国民共进,产业园做好不是国家队一家的问题,也不是民营企业可以搞成的问题,最好民营企业和国家队结合在一起,发挥国家队政策上、资源上、融资上的优势,民营企业一些运营商的一些优势,可以结合起来,搞成国民共进,轻重结合。这样结合在一起,未来空间可能更大一些。

走进青铜时代

关于未来预测,我把它叫做“走进青铜时代”。

行业跳过黄金和白银时代,从“白金时代”一步跨入到“青铜时代”,并将持续比较长的时间。

1

行业规模回到五年前

这是第一个观点,也是核心观点。

1. 2015-2016年是行业转折点。整个住宅行业规模在2016年发生转折,从11亿左右跳到14亿-15亿左右。

2. 经测算,预计未来五年行业年均规模为10.6亿-12.7亿平方米,中位数是11亿多平方米,与2015年-2016年的水平基本相当。未来5年的住宅规模总量相比2011年-2015年增加0.6%-20%,相比2016年-2020年下降16%-29%,但比之前的5年上升20%。

房地产仍将是压舱石和支柱产业。如果算上商品房总量,每年成交金额还在15万亿左右。相比其他产业,整个房地产行业的产业规模依然很大。

2

长期聚焦25城

评判城市未来发展前景指标体系

1. 硬实力

(1)城市容量:十二城领先

未来最值得关注的12座城市,其中,上海的一二手房成交总金额为1.5万亿,总成交面积达到3300多万平方米,数据均位列第一。杭州的一手房成交金额达到6800多亿,但二手房仅为上海的五分之一。

(2)人均库存两极分化

人均库存、房价梯度、抢人落户问题、新经济、财税收入等亦是城市评判的硬性指标。人均库存两极分化,人均库存最少的门槛是25平方米每人,而人均库存最高的宿迁是87.8平方米,人均可以分一套房。如果大家把人均库存理一下,就知道在哪里投入。

(3)城市房价梯度差距巨大

(4)“抢人落户”没有先发优势

中国的户籍政策是可以流动的,只要上海、北京出台人才相关政策,最后人口还得来回到一线,所以抢人落户没有先发优势。

(5)新经济:北京、上海、深圳、杭州位列前四

(6)财税收入:上海一栋楼税收超过大部分三四线全年

2. 软实力

在软实力指标中,疫情管控、百岁老人数量、宠物经济、奢侈品消费、轰趴和剧本杀数量、网红经济分布等均可作为参考指标。其中,疫情管控是软实力当中最为核心的指标。

3

第二曲线空间巨大

1.到2025年,物业行业总规模近1.6万亿元,年均增长5%左右。

2.到2025年,租赁市场总规模达到4万亿元。刚需对于租赁的接受程度越来越高,租赁市场需要得到重新关注。

3.二手规模保持,中介新模式呼之欲出

二手市场规模目前仍保持一年7万亿规模,新的中介模式或将出现,关于中介费、单边委托等问题,需要消费者和行业共同推动和探索。

4.未来五年商业压力进一步显现

不管是库存存量到8.6亿平方米,未来五年商业压力挺大的,计划开店非常多,空置率重点城市走到10%左右。

5.办公租金、出租率、资产价值进一步走低。办公真的是未来最大的问题。

6.到2025年,养老产业规模突破12万亿元。

当下,80岁及以上高龄人口数量达到3580万人,复合增长率保持高位,2025年高龄人口数量将达到4600万人,养老产业规模有望突破12万亿,设防部分达到3万亿,这将会是一个巨大的产业。应当继续关注养老产业。

4

企业:剩者为王

企业回归“剩”者为王,要改变过去依赖房价上涨和市场规模上升等传统路径,而是重新寻找适合企业未来发展的增长路径。不改变没有出路。

整个中国地产行业不存在“国进民退”,未来一定会是“国民共进”,民企在过去20多年的发展效率最高、发展速度最快,专业能级相对较高,优秀企业未来仍将不断引领和前行。

企业未来要做事,归根结底总结为:长期主义,坚持做难而正确的事;诚信经营,要主动担起社会责任。

除此之外还包括以下十点:

坚守主业,兼顾民生保障;

效益导向,追求精细管理;

战略收缩,聚焦城市深耕;

降低负债、控制财务风险;

降本增效,向制造业学习;

回归产品,契合需求迭代;

提升营销,减少渠道依赖;

人才更替,告别高薪时代;

善待供应商,适应模式改变;

重塑第二曲线,理性选择赛道。

行业进入“青铜时代”,房地产行业仍将是压舱石和支柱产业。

行业面临的危机已找到内因和外因,留给地产人要做的,就是跨越行业痛点,解决危机,未来要“跨越”的困难已逐步清晰,相信行业终将会迎来“拨开云雾见天日,守得云开见月明”的那天。

作者:丁祖昱

本文来源: 丁祖昱评楼市

微信编辑:张舰月

上海证券报,新华社主办,中国证监会法定披露证券市场信息媒体,创立于1991年,是新中国第一份提供权威金融证券专业资讯的全国性财经日报,现已形成涵盖报纸、网站、客户端、视频、微信、微博等平台的全媒体财经传媒矩阵。

追求政治品德、新闻品格、专业品位、服务品质、一流品牌,做有“品”的全媒体财经资讯服务商,做您的决策参谋、投资顾问、理财助手。

因为敬业,所以专业;因为相信,所以看见……