提示:点击上方”新加坡政策“↑免费订阅微信平台

提示:点击上方”新加坡政策“↑免费订阅微信平台

新加坡付款服务法案(Payment Services Bill)昨天提出一读,新加坡金融管理局(MAS)随后发布公告,指出新法案将打造更有利于付款服务创新的环境、加强对消费者款项的保护并提升网络安全。

图片来自MAS网站截图

根据这三项目的,我们一起来看下新法案都有哪些新内容。

首先需要明确的一点是,目前新加坡的付款业监管框架,主要依据付款系统监督法令(Payment Systems Oversight Act)和外币兑换与汇款业法令(Money-changing and Remittance Businesses Act)制定。

但是近年来许多新付款服务涌现,为监管带来挑战。金管局因而决定把两项法令合并,同时适用于传统和新式付款业者。新法案包括两种并行的监管框架(Designation Framework 和Licensing Framework),当局不再针对企业类型,而是根据它们从事的活动进行监管。

法案新内容主要体现为:

1.受监管的付款活动从四类增加至七类,除了原有的开户、跨境汇款、电子钱包和外币兑换,也增加国内转账、商家收单(merchant acquisition),以及数码代币交易和兑换。业者要满足的监管标准因活动而异。

2.全面银行之外的金融业者为交易款项提供安全保障,包括将款项隔离管理等。电子钱包业者不得将收取的款项用于放贷或资助公司业务,所有付款服务业者也不能向消费者放贷。

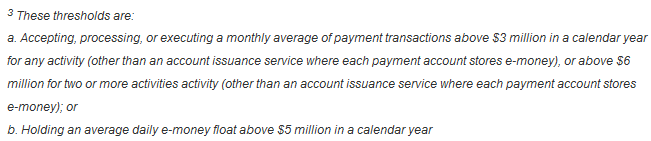

大型付款机构的标准(图片来自MAS网站)

3.根据付款业者规模和从事的活动风险,分为三类执照持有者,分别是大型付款机构、一般付款机构和钱币兑换商。其中,月均交易额达300万元、或月均至少两项活动交易总额达600万元,又或是电子钱包日均浮动款项达500万元者,就需要申请大型付款机构执照。

(信息来源:新加坡MAS)

长按二维码,新加坡最新官方政策一网打尽!