股

「辉立证券」总部在新加坡,由新加坡金融管理局监管

可交易全球23个国家及地区股票

「辉立资本新加坡」微信公众号,全程为您中文服务,助您投资阿里巴巴、京东、百度、腾讯、谷歌、苹果等优质公司。为您推送辉立第一手资源,包括股市资讯/个股研究/优惠活动/近期讲座等信息,马上关注吧!

阅读往期信息,请戳蓝色字体:

「讲座」新加坡房地产及房地产投资信托板块的投资前景(华文网络讲座)

「研报」老曾记 (Old Chang Kee)——转型几乎完成

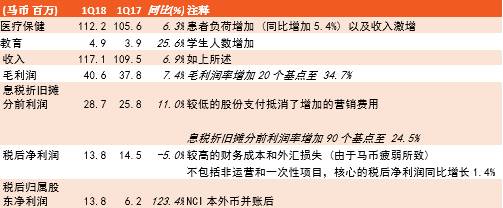

新康国际医疗集团(Health Management Int)

2018年一季度的收入/税后净利润达到我们预估2018全年的 24%/26%。

马来西亚的两家医院继续发力,收入激增以及患者负荷亦有所增加。

在定价优势方面,外国患者的负荷强劲增长,同比达到28%。

维持 ‘买入’评级,DCF- 衍生的目标价不变,仍为0.83新元。

汇总表

来源:公司,辉立证券研究

积极方面

外国患者负荷以最高的速度增长

自2015年以来,外国患者负荷以最高的速度增长,2018年一季度同比增长了27.9%。本地患者负荷同比增长7.6%。外国到本地患者混合的比例为76:24。尽管HMI采用单层定价政策,但外国患者的平均医院账单规模,历史数据显示是本地患者的1.4-1.5倍。 外国患者的贡献占2018年一季度收入的30%。

由于马来西亚的定价更具竞争优势,它一直在从新加坡医疗旅游业的结构性放缓中复苏。

削减50% 的收购债务

按计划,在2017年12月前,削减50% 的收购债务。我们认为这是可以实现的,因为 (a) 截止2017年9月已经支付了35% 的收购债务;(b) 2018年二季度剩余的2500万令吉的还款,应可以由强劲的经营现金流支持。该集团从其2018年一季度的业务中产生了3100万令吉的净现金。财务状况持续改善,资本负债比率由2017年底的0.52倍下降至0.35倍。

消极方面

融资成本增加了三倍

融资成本增加了三倍,原因是收购仁爱医院和立康专科医院的非控股权益,使定期贷款增加了5300万新元。尽管如此,由于管理层承诺了积极偿还债务的时间表,来自财务成本的压力应该会逐步减少。

前景

前景仍然乐观。仁爱医疗中心和立康专科医院的升级和扩张计划正满足该地区日益增长的医疗需求。两家医院将分别增加34张运营床位(或增加15.7%),到2018财年,床位总数将达到500张。

与此同时,立康专科医院的新院扩建区将从218张床位的三级医院转型为380张床位的医院,最终实现转型为拥有500张床位的医院。 在获得必要的许可后,预计扩建工作将于2018年开始施工,并计划于2021年完成。

拥有这个额外的容量,仁爱医院已经很好地抓住了医疗旅游的发展机遇。更多的航班和拟计划升级的马六甲国际机场将助马六甲海峡的医疗旅游一臂之力。近期内积极利好的消息,将是来自亚洲航空公司近期推出的,在2017年10月,由马六甲机场直飞广州,越南和雅加达的直飞航班。

投资策略

维持买入评级,DCF- 衍生的目标价不变,为0.83新元。

我们仍然认为HMI 将受惠于社会经济好转的机遇

(i) 公共和私营部门促进基础设施和区域互通的方案;(ii)增加国内保险的吸纳率;(iii) 人口老龄化;以及 (iv)与地区同业相比,成本定价具有竞争力。

该集团的目标是达到840张床位的容量 – 仁爱医院 (把它的后勤部门转移到另一个地方,将可以腾出40张床位;最终可容纳340张床位) 和立康专科医院 (最终可容纳500张床位)。

海丽凯资本管理公司对HMI的投资为1100万新元或是持股2.0%,是战略合作伙伴关系,使HMI获得进入海丽凯的网络和资源,以促进该集团的区域扩张。

文章为英文版本翻译,仅供参考。一切请以英文版本为准

资料数据参考来源:辉立资本

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。

往期回顾

REITs 三巨头资产组合继续扩大,在富时海峡时报小盘股指数中独占鳌头

富春环保(002479.SZ)——三季度增速放緩,全年业绩增速仍可期