< class=”res_iframe js_editor_audio audio_iframe” frameborder=”0″ high_size=”187.33″ isaac2=”1″ low_size=”46.9″ name=”欢迎关注福智霖集团微信平台” play_length=”23000″ source_size=”46.9″ src=”/cgi-bin/readtemplate?t=tmpl/audio_tmpl&name=%E6%AC%A2%E8%BF%8E%E5%85%B3%E6%B3%A8%E7%A6%8F%E6%99%BA%E9%9C%96%E9%9B%86%E5%9B%A2%E5%BE%AE%E4%BF%A1%E5%B9%B3%E5%8F%B0&play_length=00:23″ style=”width: 558px;” voice_encode_fileid=”MjM5MDA4MzEyNl8yNjU2OTU2NDIw”>

GST,GST!相信大家一定不会陌生,在新加坡不管开展什么业务基本上都会涉及到7%GST!!但是您对GST的了解具体有多少呢?GST到底是怎么运作的呢?福智霖小编今天从新加坡税务局网上特意翻译了一篇关于GST的干货,大家一起来看看吧~

商品服务税(Goods and Services Tax )或消费税GST是对新加坡进口货物(新加坡海关收取)以及对所有在新加坡交易的货物和服务征收的消费税。在其他国家,消费税GST被称为增值税或VAT。

消费税GST豁免适用于大多数金融服务,住宅的出售和租赁,以及贵金属进口和新加坡本地供应投资。出口商品和国际服务则不涵盖在其中。

需纳税商品服务 VS 非需纳税商品服务

下表列出了需纳税商品服务和非需纳税商品服务的类别。

需纳税商品服务非需纳税商品服务

标准等级(消费税收费为7%)

零等级

(消费税收费为0%)

豁免产品(GST不适用)超范围产品(GST不适用)产品

大多数新加坡本地销售都属于这一类别。

例如-在新加坡零售店销售电视机

货物出口

例如- 将笔记本电脑出售给海外客户,笔记本电脑需运到海外地址

出售和出租无家具的住宅物业

投资贵金属进口和新加坡当地供应

货物从海外运送到海外

的另一地方

私人交易

服务

大多数新加坡本地提供的服务属于这一类别。

例如-在新加坡为客户提供水疗服务

被列为“国际服务”的服务

例如-从新加坡到泰国的机票(国际运输服务)

金融服务

例如-发行债务证券

GST注册企业

如果您的年度纳税额超过100万新币,您必须选择注册消费税。否则,您可以选择自愿注册GST。

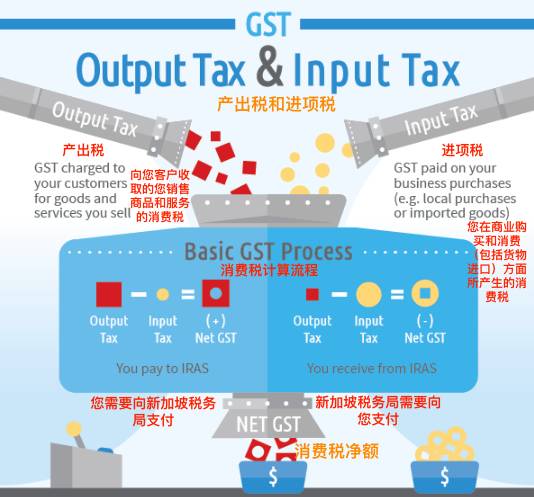

征收消费税GST

一旦您注册了消费税GST,您必须按照现行的税率向商品收取消费税。收取的这种消费税被称为产出税。产出税必须支付给新加坡税务局。

您在商业购买和消费(包括货物进口)方面所产生的消费税称为进项税。如果您的企业满足豁免进项税的条件,您可以为您的业务购买和消费索取进项税豁免额。

此进项税收相互抵免机制可以确保只有在供应链的每个阶段都有价值增加才能征税。

示例1:企业如何收取产出税和索取进项税豁免额

GST消费税注册的制造商从海外进口皮革制造袋子。制造商将该袋子出售给GST消费税注册的零售商。此后,该零售商将该商品出售给消费者。

消费税在此价值链每个阶段的工作原理:

1. 制造商

向新加坡海关支付消费税GST,以进口皮革

进口价值= 100SGD

进口消费税GST需支付= 7%X 100SGD = 7 SGD(新加坡税务局要求的进项税)

向零售商收取消费税GST,以销售袋子

向零售商销售的价格= 200SGD

向零售商收取的消费税= 7%X 200SGD = 14 SGD(应付给新加坡税务局的产出税)

2. 零售商

向制造商支付消费税,以购买袋子

购买价值= 200 SGD

消费税支付= 7%X 200 SGD = 14SGD(新加坡税务局要求的进项税)

向终端消费者收取消费税,以销售袋子

向终止消费者销售的价格= $ 300

向终端消费者收取的消费税= 7%X $ 300 = $ 21(应付新加坡税务局的产出税)

3.最终消费者

向零售商支付消费税,以购买袋子

购买价值= $ 300

消费税支付= 7%X $ 300 = $ 21

终端消费者不是消费税GST注册的企业。因此,消费者不能向新加坡税务局索取消费税豁免额

支付产出税和索取进项税豁免额

作为GST注册的企业:

1. 您必须在每个“税务期间”结束后一个月将您的消费税GST提交给新加坡税务局。“税务期间”通常是季度划分的。

2.您应在消费税GST退税中报告您的产出税和进项税。

3.产出税和进项税之间的差额是向新加坡税务局支付的净消费税或新加坡税务局退还的净消费税。

本文内容由新加坡福智霖集团发布

未经许可不得抄袭,翻版必究