新加坡福智霖 来自新加坡福智霖投资资讯 00:00 01:10

使用新加坡银行业务的商业法人概况

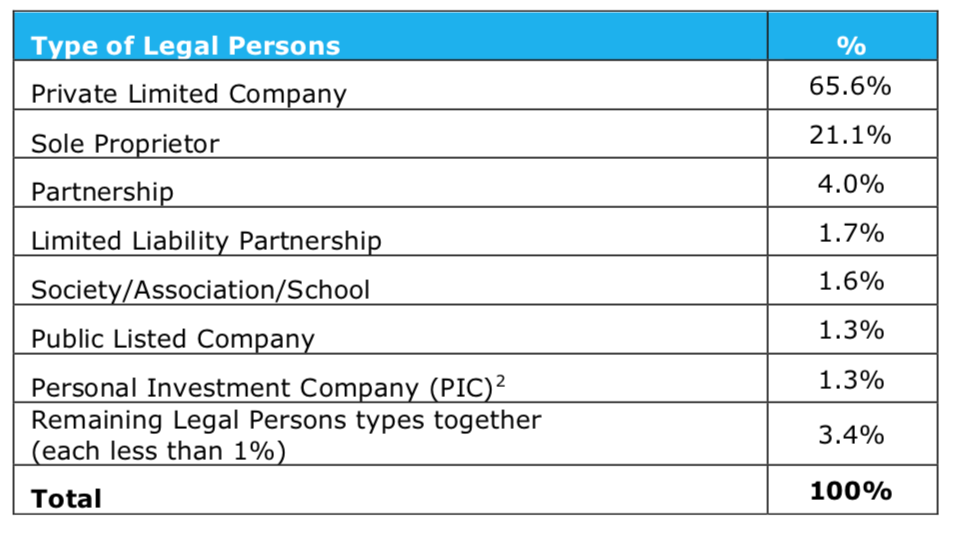

根据参与银行提供的信息,新加坡最常见的是两类法人:私人有限公司(65.6%)和个体户(21.1%),其他类型的法人不是特别常见。

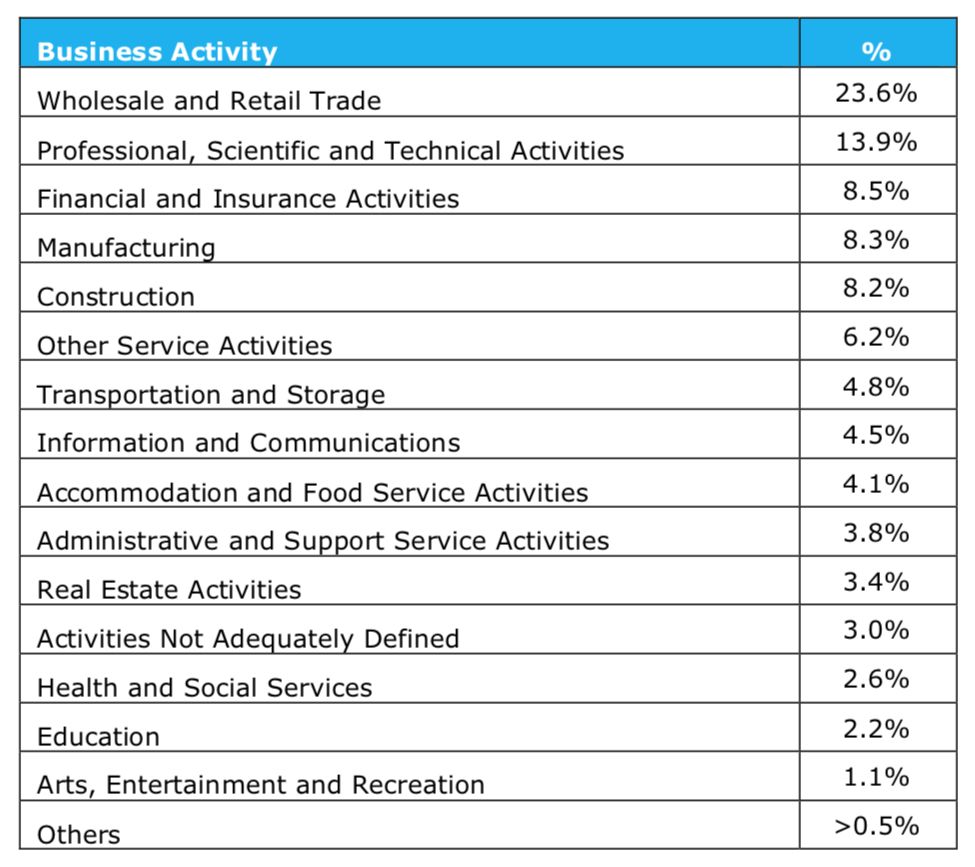

就样本中法人实体的业务活动而言,

已观察到以下分布:

其中,贸易和零售业务23.6%

专业服务,科研和技术服务3.9%

金融和保险业务8.5%

制造业8.3%

建筑业8.2%

其他服务业6.2%

交通和仓储4.8%

信息和通讯4.5%

住宿和餐饮业4.1%

行政和支持服务业3.8%

地产业3.4%

健康和社会服务业 2.6%

教育2.2%

艺术,娱乐业 1.1%

其他行业少于0.5%

调查样本中91%的法人在新加坡注册成立; 9%在新加坡境外注册成立。在新加坡注册成立的74%的法人拥有新加坡公民作为实益受益人,而在新加坡以外成立的法人中只有16%拥有新加坡公民作为实益受益人。

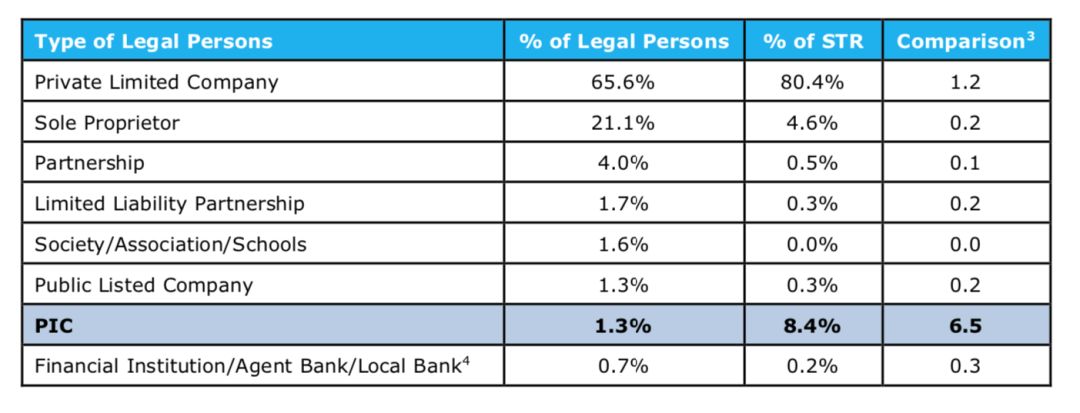

在新加坡使用银行服务的法人风险概况

为了确定新加坡各种法人的风险状况,这份报告工作组转向法律人员工作组提供的汇总可疑交易报告(STR)数据,作为风险评估的基础。但是,可以得出的结论存在局限性,不同银行使用的非标准数据定义和方法。尽管如此,仍有可能从调查中收集的STR信息中得出以下高级别观察结果:

私人有限公司作为法人在可疑交易报告文件中的代表比其他法人更多。

注意: 通过新加坡公司进行商业交易, 这个交易并没有真正的经济目的或合理的解释是新加坡公司可能被滥用于洗钱的风险指标。

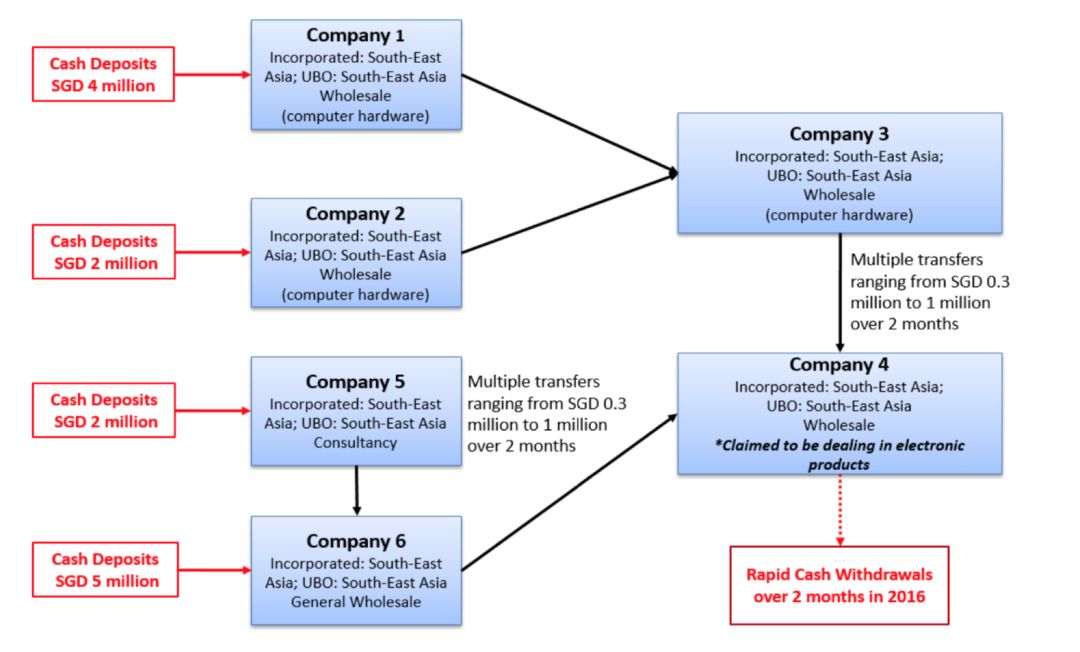

案例 1 : 通过洗钱,转移现金

公司1,2和3是批发计算机硬件。

公司5和6分别从事咨询管理和一般批发贸易。

公司4声称是在处理电子产品。

资金来源(SOF)似乎来自公司1,2,5,6的现金存款,资金最终转移到公司4,然后以现金提取。

存款的规模和频率如下:

尽管声称是在处理电子产品,但公司注册记录显示公司4涉及回收行业。根据公司3和4提供的发票,电子产品不是广为人知的品牌。进一步的研究表明,该产品网站缺乏有关该公司的信息,并未提供任何联系方式。在同一时期,该银行注意到1至6号公司的交易量突然增加。交易量似乎相对较大,似乎与公司过去的交易概况不相称。此外,该银行注意到大量现金存款,随后快速通过交易,资金最终转移到公司4,然后在一个月内以现金提取。

实体类型:私人有限公司

行业:批发贸易

资金渠道:实物现金存款/电汇

管辖权:新加坡(银行账户),东南亚国家(最终实益拥有人和公司1至6的注册地)

关联:商业银行

银行提供的服务:经常账户,存款

预警点:资金传递活动

这个商业行为的可疑点在哪里:

1. 业务概况不匹配

2. 可疑的基础商品

3. 不寻常的交易行为或活动

4. 大量现金存款和取款

作为服务商,应该如何去甄别客户业务的真实性以及评估其风险:

获取有关客户资料和业务活动的详细信息,包括客户业务的范围和规模,供应商和买方等主要交易对手及其供应商和买方的国家以及预期交易模式和进行交易的根本原因,使用基于风控把握的方法。

对于主要供应商和买方,进行一定程度的尽职调查,以了解其所谓的业务交易是否与客户的业务保持一致,包括了解公司结构和所有权,并注明制裁相关的危险信号。

对于客户主要供应商和买方的国家(根据现有信息切实可行),供应商和买方的业务性质与有关该国经济和交易信息的已知信息之间的差异应视为危险信号。

在客户定期审核期间,如果这些主要供应商和买家发生变化,需要获取信息。如果是,需要了解客户的业务策略是否已更改。

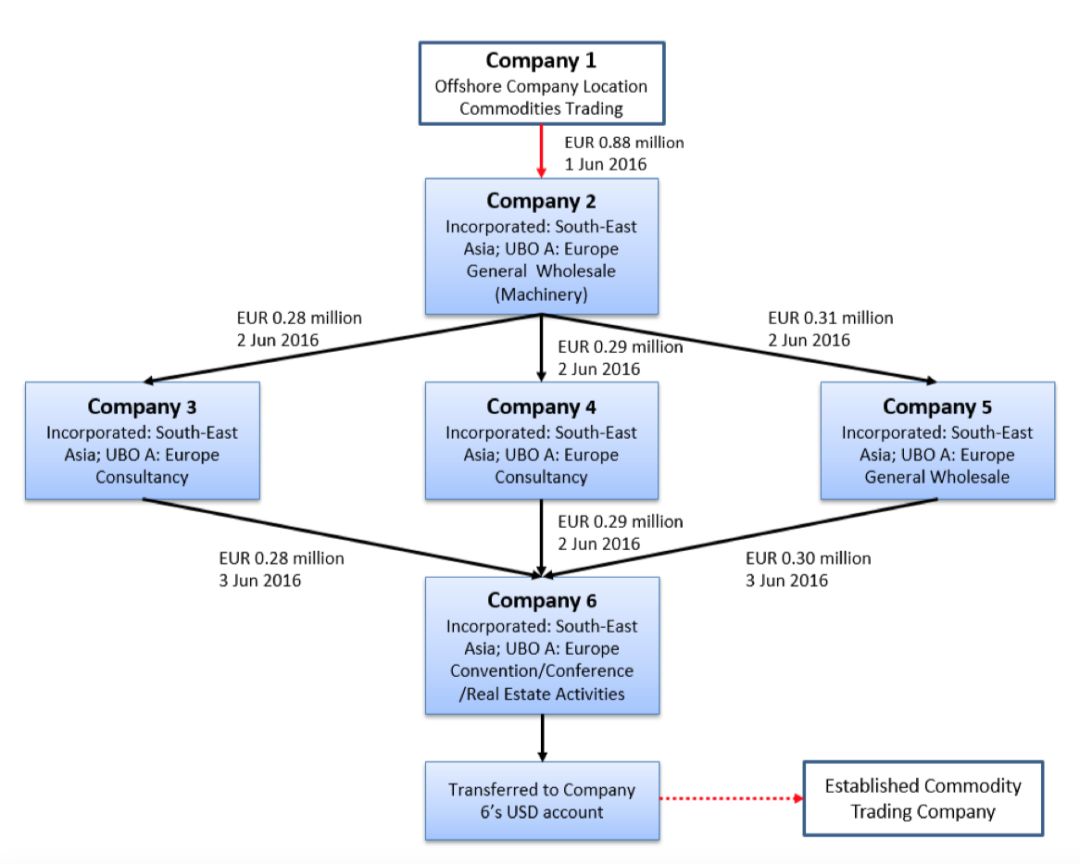

案例 2 : 使用传递活动和商业结构,涉嫌洗钱违法行为

公司2至6在一个东南亚国家注册成立。他们都有来自欧洲国家的同一受益所有人。这些公司宣布的业务性质如下:

公司2至6代表银行在入职时表示他们打算在当地或亚洲地区开展业务活动。

公司1是一家在Offshore Company Location注册成立的公司。2016年6月1日,公司2从公司1收到了88万欧元的收入资金。第二天,公司2向公司3(28万欧元),公司4(299万欧元)和公司5汇出了总计88万欧元的资金(31.1万欧元)。2016年6月3日,公司3,公司4和公司5分别向公司6汇出了28万欧元,22.9万欧元和30万欧元的汇款。公司6收到的资金最终支付给已建立的商品交易公司。

该银行注意到由同一最终实益拥有人控制的公司持有的银行账户之间的快速资金流动,这可能是在合并公司6中的资金之前隐瞒公司1的资金来源。似乎也有努力通过向公司3,公司4和公司5汇款,将原始交易(即从公司1到公司2的资金汇款)转换为较小的交易。

基础交易与业务的概况和性质不符,并且怀疑客户提供的发票可能是欺诈性的。公司1从事商品交易业务,据称向公司2支付电子设备和物流服务费。公司2的业务一般为批发(机械),但据称进行了以下交易:

•付费公司3,一家咨询业务,负责物流服务,

•付费公司4,一家咨询公司,负责科学设备和

•付费公司5,一般批发业务,用于科学设备。

该银行的客户无法为公司3,公司4,公司5和公司6之间的类似规模的交易提供商业理由,特别是当公司6处于不同的业务范围时。同样不清楚为什么公司6与一家成熟的商品贸易公司进行交易。

法人实体类型: 私人有限公司

行业: 商品交易

资金渠道: 汇款/电汇

管辖权新加坡(银行账户),东南亚国家(公司2至6的注册地),离岸公司所在地(公司1的注册地),欧洲国家(最终实益拥有人)

关联:商业银行

银行提供的服务:经常账户,存款

预警点:传递活动

这个洗钱行为的可疑点在哪里:

1. 交易与业务性质不匹配

2. 构建交易

3. 客户无法就通行证提供令人满意的解释

4. 通过交易的性质和公司之间的资金转移原因,这些公司看似无关的业务概况。

作为服务商,应该如何做呢?

银行在接收客户和持续的基础上获取有关客户的信息

获取有关客户资料和业务活动的详细信息,包括客户业务的范围和规模,供应商和买方等主要交易对手及其供应商和买方的国家以及预期交易模式和进行交易的根本原因,使用基于风险的方法。

对于主要供应商和买方,进行一定程度的尽职调查,以了解其所谓的业务交易是否与客户的业务保持一致,包括了解公司结构和所有权,并注明制裁相关的危险信号。

对于客户主要供应商和买方的国家(根据现有信息切实可行),供应商和买方的业务性质与有关该国经济和交易信息的已知信息之间的差异应视为危险信号。

在客户定期审核期间,如果这些主要供应商和买家发生变化,请获取信息。如果是,请了解客户的业务策略是否已更改。

获取基础交易的确凿证据,其中交易不符合常见交易和/或行业惯例。

交易监控系统应校准为:标记结构化交易(即在一天内收到的大量资金,但在随后几天的短时间内逐步离开账户)。

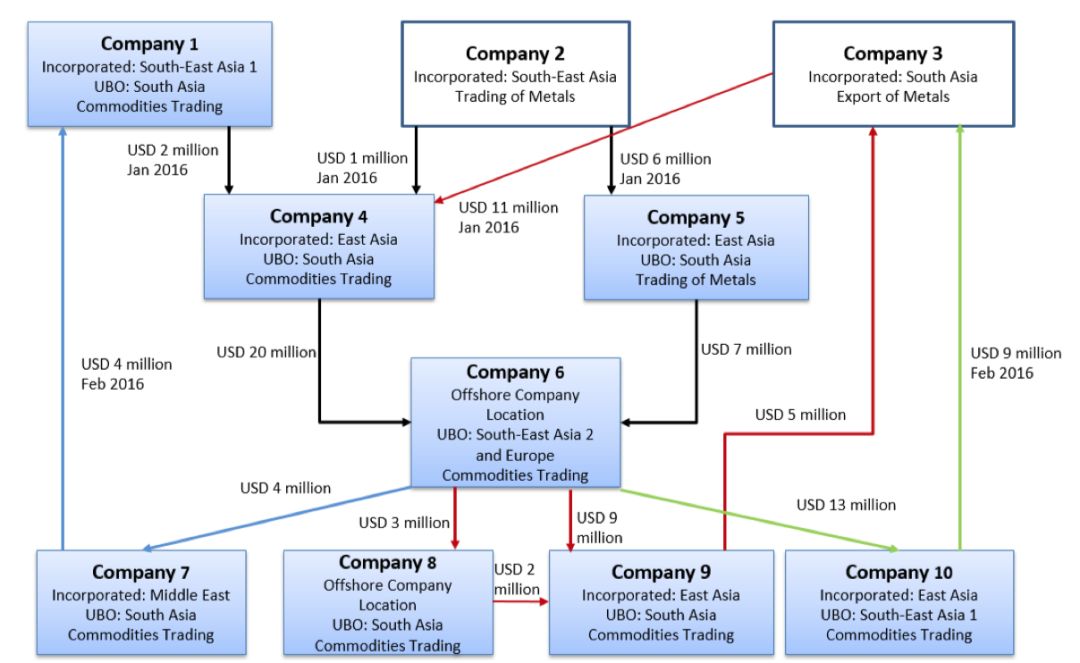

环形可疑商业交易

在一系列商业交易中,其中原始资金通过实体传递但最终返回原始实体,传递活动没有明显的经济目的。目标是产生金钱来自合法商业活动的印象。

使用环形的商业往来活动,有洗钱嫌疑

公司1,公司2,公司3,公司9(以及之前的公司8)是南亚综合集团的子公司。图中描绘的所有公司都涉及商品行业。往返交易发生在两个月内。

银行注意到来自公司1,公司2和公司3的资金通过几家公司并最终汇回公司1和公司3的资金往返。这些往返活动导致资金周转率高。公司4,公司5和公司6(即通过这些公司账户的重大价值和交易量)。

该银行也无法证实公司2和公司3的SOF。此外,公司6没有为突出显示的交易提供进一步的信息和支持文件。因此,无法确定公司4,公司5和公司6与其他公司的关系。

新加坡福智霖:

现在在科技时代,

服务商如银行

非常容易甄别到以上列出来的可疑商业交易。

新加坡是世界知名的金融中心,

对洗钱行为的忍度度为零。

之前轰动一时的一马时间,导致一个老牌欧洲银行的新加坡分行被关闭。

简单的介绍一下这个银行的背景,瑞意银行(Banca della Svizzera Italiana,简称BSI)1873年成立,坐落于瑞士和意大利边界城市卢加诺(Lugano)。同一时期成立的银行包括美国的高盛(Goldman Sachs,1869年)、德国的德意志银行(Deutsche Bank,1870年),以及英殖民政府在新加坡设立的储蓄银行(POSB,1877年)等。

事件始末:

纳吉2009年出任首相后,接管登嘉楼州政府的投资机构,改称“马来西亚发展有限公司”,是马来西亚规模第二大的主权基金,仅次于国库控股。前几年,《华尔街日报》爆出一马公司近七亿美元资金,通过新加坡一个私人银行账户,流入纳吉个人户头。纳吉已多次强调自己没有贪污,但很多人都不买账,马来西亚前首相马哈迪就是其中一位。新加坡金管局考虑到瑞意银行屡次出现疏漏,以及调查所揭示的严重问题如涉及到一马的可疑性交易,决定撤销其执照,并对银行处以1330万新币罚款。

新加坡福智霖:

新加坡是一个值得大家信赖的国家,金融服务业发达,却也监管非常严格。很多高资产人士选择新加坡的银行服务,因为新加坡值得信赖,新加坡银行提供的金融服务很全面,并且具有融资的竞争力。

播放

新加坡福智霖集团为

新加坡会计与企业监管局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问