为了面对全球经济放缓的局面,新加坡政府提供了多项鼓励措施,以帮助新加坡本地企业走向国际。今天智霖君向大家介绍一下新加坡税务局关于双倍税收减免的政策!

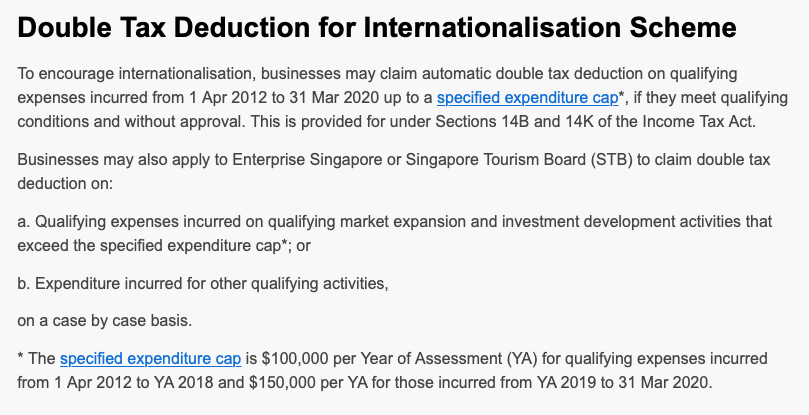

为了鼓励新加坡本地企业国际化,根据所得税法第14B和14K条规定:符合相关条件的企业可以申请最高为10万新币的双倍税收减免,适用时间范围为2012年4月1日至2020年3月31日。

原文阅读点这里:

https://www.iras.gov.sg/irashome/Schemes/Businesses/Double-Tax-Deduction-for-Internationalisation-Scheme/

该费用特指用于市场扩张和投资开发活动的专项花费,其他符合条件的活动支出,根据实际具体情况也可包含在内。

符合申请条件的经济活动包括:

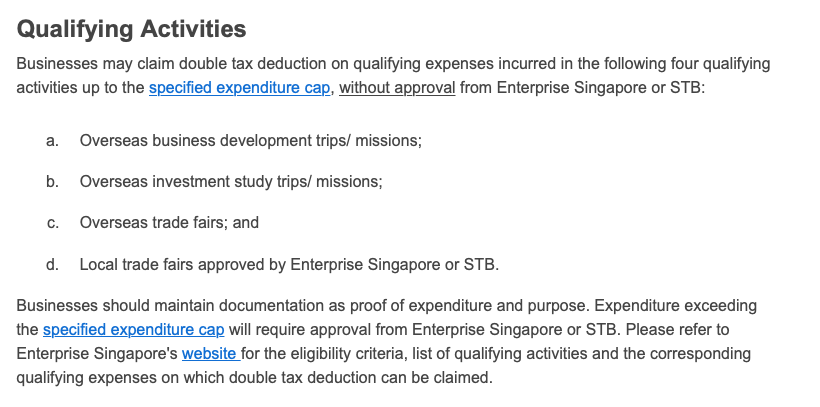

新加坡本地企业可以在以下四项活动中申请不高于10万新币的自动双重免税(DTD),并且可以不向当局申报:

(a)海外业务发展旅行/及相关任务

(b)海外投资研究旅行/及相关任务

(c)参加海外展销会

(d)参加经批准的当地商品交易会

支出超过10万新币的税收减免则需要获得新加坡国际企业发展局或新加坡旅游局的批准。申请企业需保留相关文件作为支出证明。

您可以联系新加坡国际企业发展局,了解有关“国际化双重课税扣除常见问题”,了解资格标准,活动清单准则以及可以要求双重减免的相应资格。

在2015年的预算案中,该计划得到进一步加强,继续为有海外扩张意愿的企业提供更大的支持。与此同时,也为新加坡当地创造了更多需求技能的工作岗位。

自2015年7月1日至2020年3月31日之间,新加坡本地公司或公司的海外机构的新加坡和永久居民员工,其工资费用可申请双重税收减免延长政策。受条件限制,该计划下允许的双重税收减免的新加坡企业,人力费用金额将限制为每年100万新币。

新加坡企业必须向新加坡国际企业发展局申请从2015年7月1日至2020年3月31日的合格工资税收双重减免政策。

双重税收减免延长扩展计划:

为了继续支持更多的新加坡本地企业国际化,2016年新加坡国家财政预算宣布,国际化双重课税扣除计划将延至2020年3月31日:

(a)自2012年4月1日至2020年3月31日的企业合格开支,将适用自动扣除双重税项。

(b)超过10万新币的合格开支和其他合格活动的核准窗口将从2012年4月1日延迟至2020年3月31日。

点击图片,阅读更多…

2

19

新加坡福智霖集团为

新加坡会计与企业监管局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问