点击上方“新加坡险圈”可以订阅哦

新加坡商业保险中

哪些产品值得大陆客户来购买?

作为普通消费者

一想到

复杂的保险种类和条款

就瞬间头痛

由于

专业知识匮乏

精力有限

不知道哪款产品适合自己

买了保险之后

不知道自己到底买了什么

肿么办呢~

其实,保险并没有那么复杂

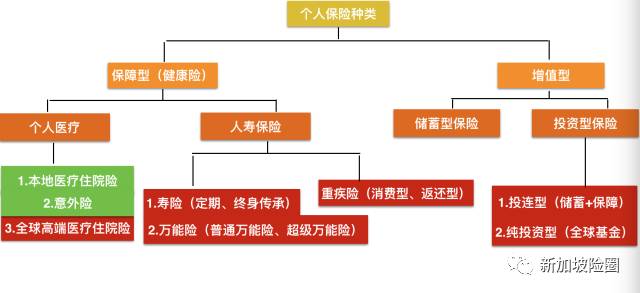

一图秒懂

红色区域是针对中国大陆居民

值得来新加坡购买的保险类型

1.个人医疗住院保险和意外险是最基本的,医疗保险在大陆就是我们常常说到的社保。现在的大陆社保其实已经做得很不错了,虽然有一些进口药物不能报销,但还是可以报销普通医疗住院费用的60%-80%,已经减轻了很多家庭的负担。

建议中国公民在国内买些适合自己的商业医疗住院险和意外险即可。

2.高端医疗保险,不受普通医保限制,对就医地域、就医医院和用药没有限制。相对更加人性化,保障更为充足。适合没有医保的大人和小朋友,同时有全球或亚洲范围就医需求的客户。

新加坡高端医疗险特点:

√ 全球直付,不用自己垫付医疗费

√ 不限定医疗服务,如怀孕分娩,中医,牙科视力护理等。

√ 不限定医院,全球指定私立公立医院如和睦家等。

√ 24小时不间断国际医疗援助。

3.定期寿险

定期寿险的功能有两个。一是在家庭遇到极端不幸(被保人发生身故)的情况下获取高额的理赔以维持整个家庭的开销、以确保子女有足够的资金长大成人、自力更生;另外一个功能是在被保人正常发生身故的情况下传承高额财富给子女。定期寿险是每个家庭“顶梁柱”必须配备的保险。

新加坡定期寿险特点:

√ 相比内地和香港更便宜,低保费,高保额。可达年收入30倍。

√ 可转换(Convertible):可以在保障期结束之前将此定期计划转换为一份终身寿险,而无需提交健康声明。

√ 除外条款少,仅在投保后一年后自杀,也可赔付。任何情况身故,皆可获身故保额赔偿,无其他除外责任;

√夫妻共同投保:只在夫妻中第一个人身故时,将保额赔偿给另一位未身故的,保费较两人分别投保便宜很多(并不是内地保险中常谈到的与保费豁免相关的“夫妻共保”);

√ 终末期疾病提前给付:如果受保人患终末期疾病(被诊断生存时间不超过12个月),可提前获得身故保额赔偿,赔偿后合约中止;

4.终身寿险

顾名思义,就是在被保人死亡的情况下传承高额财富给子女。(特点同上)

5. 万能险.(普通万能险 & 超级万能险)

万能险是包含投资和保障两大功能的人身险产品,投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。其中保障额度和投资额度的设置主动权在投保人手中,可根据不同时期的需求进行调节。

普通万能险:

人寿+投资(投资部分不可控,由保险公司配置)

超级万能险:

人寿+投资(投资部分客户可自由选择投资对冲基金、债券组合、结构性产品、股权类产品等)亚洲地区,仅新加坡独有。

6.重疾险

重大疾病保险的功能有两个。一是作为大陆社保的补充,以应对社保不能报销的进口药物费用和剩下的医疗住院费用;另外一个功能是作为被保人因为重疾失去赚钱能力的短期解决方案,当被保人因为重疾不能继续工作赚钱的时候,可以利用重大疾病保险的赔付维持整个家庭的开销度过难关。

新加坡重疾险特点:

√ 新加坡政府管理严格,所有理赔条款都是政府定义例如新加坡重大疾病保险里面的37种重大疾病(细分为早中晚期共109种),保障范围比内地广,和香港保障范围大同小异。

√ 实行严进宽处,投保人需在新加坡体检,以免日后造成不必要的纠纷

√ 可多次赔付,只要不超过保额和赔付金额范围即可

√ 理赔等待期比较短,一般为12个月。

7.储蓄型保险

保本、低风险,目的是跑赢通货膨胀,可以作为子女的教育金储备或者自己的退休金储备。

新加坡储蓄分红险特点:

√ 新加坡保监局管得有点“多”,强制规定保险计划书最多只用4.75%的年投资回报率来计算,算出来的理赔数字跟香港保险比较没有竞争力啊。但是还好,这只是计算的数字,不代表实际情况。

嗯~新加坡是一个低调严谨的国家。

√ 保证回报率高于内地和香港

√ 请不要咒我婚姻失败,不要咒我生意失败,我知道这个储蓄分红险可以隔离我的资产。

8.投资型保险,保险公司会根据消费者的风险承受能力去投资对应的基金,以获取更高的投资回报率。

新加坡投资型保险特点:

√ 纯投资,赠送180%启动红利,增加杠杆,抵消市场风险

√ 110支海外基金可选,同时可认购1-10支基金,基金无转换费

√ 美金或新币计价,保值增值

√ 年收益8% – 12%

√ 避税,避债

购买保险,除了价格还需要考虑哪几个方面?

1.国家法律法规

2.监管机构够不够严格

3.产品保障范围、性价比、理赔条款

4.公司信誉度

5.理赔便捷度

6.保险代理人素质和专业度

7.后续服务

关于付款方式和汇款

付款方式(中国居民)

中国信用卡

中国借记卡

TT电汇

汇款公司安全性

新加坡汇款公司具有新加坡金融管理局颁发的汇款执照,受严格监管的。使用这种正规渠道汇款,客户更加放心。

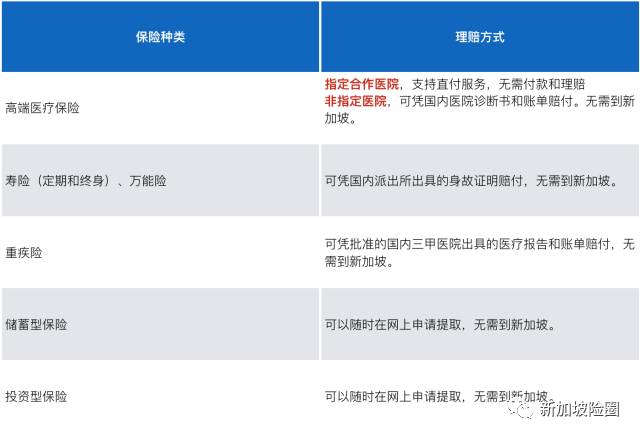

关于理赔方式

注:香港保险公司的理赔款能且只能通过支票的形式理赔给客户。

新加坡保险公司可以直接把理赔款电汇至个人的任意账户,或是选择收支票。客户多一种选择。

关于购买流程

1.投保人带齐证件前往保险公司投保 (整个流程只需1-2小时左右,如一起投保人数多,则需更久)

2.体检如需(体检费用由保险公司承担)

3.新加坡境内签约缴费

4.可选择在保险公司附近银行开户如需 (方便日后缴费和赔付)

5.保单生效

6.邮寄正式保单文件(14个工作日左右)

7.提供后续专业服务

关于投保所需文件

-

护照

-

身份证

-

如给孩子买,需出生证明以证明父母关系。

-

住址证明如和身份证不同(如银行流水账单)

-

新加坡旅游签证申请(1-3个工作日)

-

入境白卡

-

资产及收入相关来源证明如需(针对大额保单)

所需文件和购买流程,可能会根据个人情况和保单类型的不同而有轻微的差异。

最后,保险其实是一个好东西,保障类保险可以分散大众的风险,在不幸来临的时候保护家人,让家人继续有尊严的面对生活。增值类保险让资产保值增值,实现人生每个阶段的理想。

但是,保险的水也是很深。作为消费者,我应该拥有什么保障,拥有多少,我应该在哪个地方拥有,从哪家公司拥有,里面都有很多学问。

相关阅读:

定期寿险转终身寿险技能Get保险巨头之储蓄险大PK 香港?新加坡?

「史上最全攻略」一个老司机,教你如何办理新加坡旅游签证和填写入境卡

声明警告:

本文内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途,也不得分发予任何其他分发本文件属非法行为的司法管辖区。

本文所载观点和信息仅供参考,并不旨在提供任何专业意见(包括但不限于财务、税务、法律或会计等方面的意见)或投资建议,您不得将本文视为本行在这些方面提供的意见/建议加以依赖作为任何投资或其他决定的依据。本文亦不构成对本行提供的任何产品和服务的、营销、推荐、要约、要约邀请或建议。本公众号并没有建议或招揽任何基于本文的行动。

若本文部分内容涉及过往表现,敬请知悉过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。

若本文部分内容被视为具有前瞻性,提供目前对未来事件的预期或预测的,敬请知悉此等前瞻性言论并非未来表现或事件的担保,且涉及风险和不确定因素,不能保证本文描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性言论所描述的情况有重大差异。本行不保证该等前瞻性言论内的期望将获证实或能够实现,谨此提示您不应依赖此等前瞻性言论。无论是基于新信息、未来事件或其他原因,本公众号均无义务更新本文所载前瞻性言论,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

版权所有新加坡险圈2017。保留一切权利。未经新加坡险圈事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

关于新加坡险圈

专心 | 专业 | 专注

新加坡领先第三方保险咨询服务平台!

为海内外高端客户提供专业解决方案和建议。

为您的资产安全保驾护航

客服邮箱:sginsurelink@hotmail.com

官方微信:sginsurelink

热线电话:0065-63078931

微信公众号:sgxianquan

新加坡险圈

专心研究保险种类,专注透析保险市场、专业提供保险资讯

微博号:新加坡险圈

您也可同时关注我们的微博平台,为您实时同步新加坡保险资讯。