上篇

前记

一、重疾险相关的基本概念

二、为什么要提早配置重疾险?

中篇

三、重疾险应该关注哪些点?

四、内地、香港、新加坡的重疾险产品结构介绍

下篇

五、内地、香港、新加坡的重疾险的主要差别点

1,产品层面

2,投保层面

3,理赔层面

六、我的配置逻辑

五、内地、香港、新加坡的重疾险主要差别点

结合上面说到的三地产品的结构,我从产品、投保、理赔三个层面具体说下主要差别点:

1,产品层面

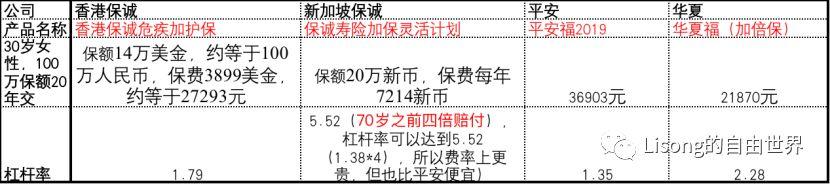

1)保费。一直听说香港保费便宜,其实如果是对比平安,香港的保费确实是有优势,但是如果对比的是华夏这样规模比平安稍微小点但也是一线品牌的产品,香港的保费优势并不存在,另外,新加坡因为在70岁之前4倍保额,也是诚意满满了,所以如果看70岁之前,在保费方面,无论是对比内地还是香港,在这一方面新加坡的保诚都是完胜的。

下面是30岁女性,保额为100万分别选择香港保诚、新加坡保诚、内地的平安和华夏的产品为例子(内地选两家的原因是保费差距太大,但是平安规模又太大,不容忽视)。

这几家公司都在世界500强排名列表里,虽然在品牌知名度、公司规模不一样,但是也可以从对比中我们也能看到前面我说的一些共性的东西。

2)重症定义。内地的种类看上去最多,香港和新加坡虽然种类比较少,但是常见高发的也基本都涵盖了.另外国内重疾险前25种高发重疾的定义和理赔条件是保险行业协会统一定义的,各家都一样。同样新加坡的重疾37种也是统一规定的,各家也都一样。港险每家公司的疾病定义和赔付条件都由保险公司自己制定。

3)赔付次数。国内一般设有分组多次赔付或者不分组多次赔付,香港基本是单次赔付的更多,只有一些特定疾病有多次赔付,新加坡保诚也是多次赔付。

4)中症。香港不包括中症,新加坡和内地都包括中症。

5)轻症是否占保额。香港轻症占保额,内地一般不占保额,新加坡和香港一样,轻症发生后保额减少。

6)甲状腺癌。目前 T1N0M0级(早期)的甲状腺癌的话,在国内还是按照重疾来全额理赔的,在香港的话算轻症,按轻症理赔,新加坡也是按照轻症理赔。

7)交费期间。香港和新加坡最长都是25年,内地的最高可以到30年,更适合我这种想拉长交费期限的人,但是只是相差5年,所以也还好。

8)保费豁免。香港保诚轻症豁免保费只豁免1年,但香港重疾险自带了投保人身故豁免,而且无需对投保人的身体状况进行审核,这非常适合一些已经罹患重疾,想要给其它家庭成员进行投保的客户。而内地和新加坡的都可以做到轻中重症豁免之后所有的保费。但是内地一般需要额外附加投保人身故豁免。

9

)免体检额度。香港免体检额度45岁以下的人最高可以到150万美金,香港保诚是65万美金,内地一般最高可以到80万,新加坡要求无论多少额度都要做简单的体检,除非可以提高内地三甲医院的英文体检报告。

10)红利。无论是新加坡和香港保诚的产品都是带有分红的,这个是大部分内地产品没有的,也可以说是新加坡和香港的优势了。而香港和新加坡在分红的信息披露上,新加坡更有诚意点,在分红的演示利率上,金管局规定保险公司按投资回报率为3.25%至4.75%区间内进行保单分红示意,同时披露历史分红履行比例。以新加坡保诚为例,过去10年可以做到100%按照最高分红进行分配。

11)计划书上的信息披露。内地、香港和新加坡三地对比,新加坡的信息披露是最为透明的。

图1:新加坡保险计划书上对于过往投资收益率都会展示:

图2:新加坡保险计划书上对于过往费用的比例的展示:

图3:对于红利的演示:香港只有悲观乐观,而新加坡会把具体的数字列出来

对比香港的重疾,新加坡可以N倍赔付,增加保额的功能让我对新加坡保险好感倍增。

2,投保层面

1)内地

内地的流程就不多说了,可以找代理人,也可以找经纪人,正常情况下线上提交资料就可以。国内重疾险的健康告知形式是“询问告知”,即问到什么回答什么,不问不答。但是据说内地也因为这样在“如实告知”方面有更多纠纷。

2)香港

香港必须本人亲自去香港签单,否则属于地下保单,不受两地法律保护。 需要美元或港币缴费,需要开设香港账户进行缴费。另外,香港重疾险的健康告知是开放式的,近似于无限告知,要把你自己知道的和自己体况相关的所有事实都告诉给保险公司,假如遗漏了一些关键信息,未做到如实告知,有可能会埋下理赔纠纷的隐患。

3)新加坡

新加坡,也必须本人亲自去新加坡签单,但新加坡定期寿险附加重疾可以直接视频签单。并且不同于内地和香港,新加坡必须要体检,简单的体检,一般是身高体重、视力听力、血常规,半天就可以,如果不想体检必须提供近期国内三甲医院体检报告英文版。

3,理赔层面

1)国内的保险法更倾向于保护弱势群体一方的“投保人”,对于可赔可不赔的,基本上都会赔付。

2)港险适用于香港法律,若发生理赔纠纷,100万港元以内,可以向香港保险索偿投诉局投诉,若协调无果或超过100万港元时,就必须在香港找律师打官司,香港律师收费高昂,若战线拉得太久,花费可能会比较惊人。香港是一个非常讲究法治的经济体,也是一个诚信社会,在发生理赔纠纷的时候,会更加公平公正对待投保人和保险公司。

3)新加坡的重疾险适用于新加坡法律,如果顾客和保险公司产生纠纷可以像新加坡仲裁机构申请纠纷调解,如果不能谈拢会再进入法律程序。

六、我的配置逻辑

重疾险,主要是用于真的发生疾病时候能够拿到一笔钱来作为补充的治疗费、康复费以及收入的补偿费用。所以我个人的配置逻辑是:

1,额度。至少覆盖我3-5年的基本生活费用(大部分是说3-5倍收入),根据我目前已经有的保额10万美金,再根据我目前的经济状况,我决定最近追加到120万左右(40万*3年)

2,币种和地域。考虑到我未来大概率会在国内生活(不排除会去海外),并且我已经在香港配置了10万美金的额度,我决定主要追加内地的重疾险。而考虑到万一后面会去国外,再加上新加坡N倍保额可以把杠杆加大的优势,我决定加5万新币的新加坡重疾。这样从币种和地域上分散了风险(全球资产配置的逻辑被我同时用到了保险上)。

3,产品选择。因为我比较怕后续癌症相关的疾病,另外我自己比较看重“绿通”服务,也希望家人可以享用这个服务,所以我希望这个服务是可以转让的。所以,我选了在这方面有倾向性条款的产品。

4,后续追加。因为重疾产品也在不断更新迭代,尤其是内地产品飞速发展,不排除后面也会有更好的产品出来,再加上后续经济收入也会上升,后续我会综合根据市场变化和经济情况追加。

扫一下,关注我,财富和精神自由的路我们一起走呢~

帮忙转发或者点个在看的,会越来越美和帅哟~