注明:本着自己也要配置,问了两岸三地的多位保险代理人和保险经纪人,争取文章尽量客观(PS.前前后后写了几天,脑细胞也就死了一半吧,硕士写论文大概也就是这个节奏吧)因为文章太长,考虑到大家的阅读体验并且还有几个细节在等确定,被建议分成上中下篇,下面先附上目录。

上篇

前记

一、重疾险相关的基本概念

二、为什么要提早配置重疾险?

中篇

三、重疾险应该关注哪些点?

四、内地、香港、新加坡的重疾险产品结构介绍

下篇

五、内地、香港、新加坡的重疾险的主要差别点

1,产品层面

2,投保层面

3,理赔层面

六、我的配置逻辑

前记:

写这篇文章的时候,得知一个本来找我咨询并且尝试投保过几家保险公司的重疾险的朋友因为投保被要求去体检加进一步检查,发现了身体更大的隐患。所以本来打算写储蓄险专题的我,打算把这篇保障相关的专题提前了。

作为一个27岁就去香港配置了重疾险,目前在研究内地、香港、新加坡的重疾险的优缺点,打算根据自己目前的经济状况,在这1-2周内把自己重疾的保额提升0.5-0.8倍的人来说,今天就写写我的重疾险配置逻辑。

一、重疾险相关的基本概念

1,什么是重疾险?

重疾险即重大疾病保险,简单来说就是在客户发生合同条款里的疾病时,无论是否发生医疗费用或者发生多少费用,就可以获得保险公司当初承诺的保额,也就是一旦确诊,保险公司就会给你一笔钱,这笔钱你可以自由支配。可以在生病期间用于康复治疗,也可以用来弥补生病期间因为休养没有收入来源的日常开支,所以又称“收入损失补偿险”。

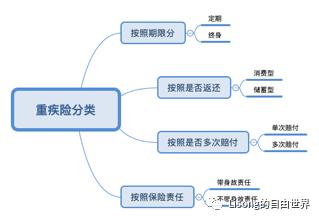

2,重疾险的分类

重疾险按照不同的维度,可以有不同的分类,下面是我列出的主要维度:

二、为什么要提早配置重疾险?

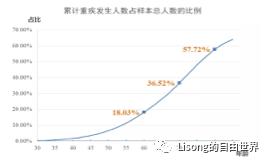

1,人一生中患大病的概率高达72.18%,而最好的情况下80%以上的重疾都能治愈

很多人会觉得自己现在身体健康,并且家族没有病史,听到重疾险会觉得离自己太遥远。

下面给出根据网上找到的《中国人身保险业经验生命表(2010—2013)》中的各年龄人口死亡率、各年龄重疾死亡人数占总死亡人数的比例数据作为参考:

数据来源:中国人身保险业经验生命表(2010—2013)

如上是30岁男性的数据,能够看到30岁男性的重疾发生率在接下来50年间,是接近70%的,随着现代人压力增大、环境的恶劣,这个概率更是呈现逐步上升。发生的这些重疾里面其实有80%以上是可以被治愈的,随着现代医学技术的进步,这个比例应该未来会越来越高。

但,这一切的前提是,经济状况是否能够承担治疗和康复的费用。

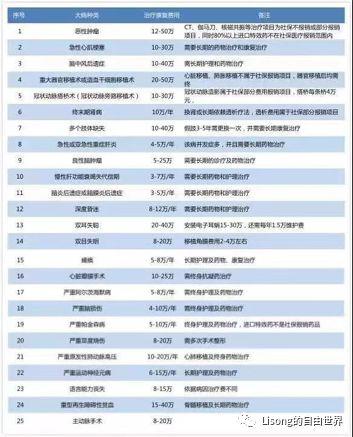

而得一场大病需要的花费具体如下:

最常见25种重疾治疗费用参考

生一场大病,最直接的治疗费用保守估计在10-50万之间,具体的治疗费用根据要求的医疗条件、环境等不同而不同,而这还没有包括其他费用。

2,城镇居民基本医疗保险住院最高支付限额是50万,并且报销的范围有限制

大部人都有社保,但是大部人对社保的覆盖范围不是太清楚,其实社保能够报销的部分其实比较有限。

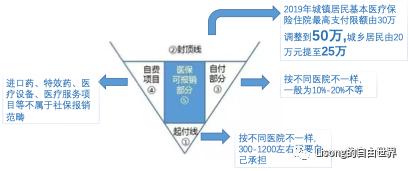

下面这种V型图很好的说明了社保的保险范围:

1)首先,社保报销不仅有下限,还有上限。2019年城镇居民基本医疗报销住院最高支付限额由之前的30万提高到50万,也就是50万就封顶了

2)其次,有自费项目和自付项目,自费项目就是进口药、特效药、医疗设备等这些就是不报的,需要自费。而有许多检查治疗项目、疗效好副作用小的药品都是自费药,社保不会报销的。美罗华是医生必推荐的治疗淋巴瘤的药物,其单支价格在2.5万左右,5支一个疗程。治疗肾癌和肝癌的多吉美,每月1盒,每盒2.3万,需要持续服用到患者不能临床受益为止。恶性肿瘤平均治疗费用达15万至50万元,且在肿瘤专科医院,自费药的比例甚至高达90%。另外还规定了自己需要自付其中的10%-20%的比例。之前网络刷屏的那篇《流感下的北京中年》的故事真假无法考究,但里面说到的情况其实是有可能在现实生活中遇到的。

综上所述,社保可以报销的比例非常乐观的估计最多也就到80%-90%左右,也就是说至少还有10%-20%左右不在社保报销覆盖的范围内,如果采用比较多的进口药物,这个不能报销的比例会更高,甚至可以达到50%以上。

3,团体医疗险上限一般是5-10万,网上百万医疗险易停售,无法作为长期保障

很多人公司会给上一些补充医疗险,但是这些团体的补充医疗险一般上限在5-10万左右,并且很多医疗险是有停售风险的,比如很多医疗险也规定了5年内可以续保,5年后要重新根据身体状况去评估保费和是否能够承保。

这决定了医疗险无法作为长期的保障。

4,治疗费以外的费用会造成财务缺口,另外生病期间没有收入来源,会加重经纪负担,影响生活品质

除去前面提到的直接的治疗费用,其实还有一项大的开支是间接的康复休养费用。大病治疗期间大病治疗这段时间里,需要有人照顾,营养更要跟上,这时护理费与生活费是很高的。

像脑中风后遗症这种“发病率高、致残率高、死亡率高、复发率高、并发症多”的重疾,这样的病症在得到精心的医治和照顾下一般也能生存十年,所花的护理费约在36万(每月3000元),生活费约36万(每月3000元)。

另外,生病期间大部分人是无法工作,丧失了收入来源,一场大病至少休养个3-5年,这意味着3-5年内都没有收入来源来应付日常的例如车贷、房贷等类似的家庭开支。

社保加医疗报销不能覆盖的部分再加上康复休养费用,至少是一笔50-100万的费用(根据治疗的水平和生活质量水平不同该数字有变化),这对于一个普通人来说,这也是一个不容忽视的财务缺口。

5,很多人想配的时候已经无法配置了

看到这里估计很多人会想,既然发病的概率是随着年纪的增长而提升,那应该等年纪大了再配置也不迟啊。这里面忽略了如下几个问题:

1)年纪越小的时候配置保费越便宜,长期来看更划算

拿一个具体例子来说,一个男性在30岁和40岁的时候分别想配置100万的保额

100万保额的重疾险,20年交费

每年交费(元)

30岁男性

25110

40岁男性

35930

能看到每年保费相差1万左右,保费相差比例在43%,如果是20年的交费期间的话,那20年下来总共相差20万左右。

2)人年纪越大患病概率越大,很多人想买的时候会遇到被拒保、加保费或者除外的情况

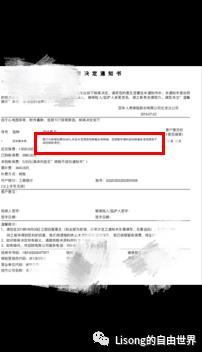

前面我讲到的那个朋友就是这种情况,等她想买的时候实际身体已经出现了不少问题,已经被拒之门外了。比如甲状腺、乳腺有结节类似这样的看起来的小问题,这些部位都会被除外,而甲状腺、乳腺出现大病的概率是非常大的。这些部位如果除外的话,其实会让重疾险的杠杆左右大大打折扣了。

下面就是一个除外且加费的例子,最后这个客户放弃投保了。

上半部分到这里结束,中下篇会具体分析各地重疾险的区别

之前文章供参考:

投资笔记|说说境内外的保险

扫一下,关注我,财富和精神自由的路我们一起走呢~

创作不易,帮忙转发或者点个在看呗,会越来越好看哟~