几个月前,小编的一位在香港从事保险经纪业务的朋友,特地飞来新加坡为自己购买了一份定期寿险,让小编甚是诧异!无独有偶,香港的保险经纪飞来新加坡为自己购买保险早有先例。早在2016年,财新网专栏作家,在香港从事保险业十多年的明宏义就发文讲述了他趁著香港假期专程飞来新加坡为自己购买了一份最简单的人寿保险——20年期的定期寿险的经历。

明宏义说他来新加坡购买保险的原因有三点:有需求,贪便宜,做研究。

对我们普通消费者来说,同样的保险产品,如果可以用更便宜的价格买到,当然很有吸引力。不少大陆朋友,在一众保险经纪的推(hu)荐(you)下,蜂拥至香港购买保险,就是因为香港的保险产品比大陆的要便宜。可笑的是,精明的香港保险经纪反而飞来新加坡为自己购买更便宜的保险。那为什么新加坡的保险产品会比香港的还要便宜呢?有一位前香港保险经纪(现已转行做移民)道出实情,他说他从来都不会向客户推荐新加坡的保险,因为同样的保险产品,香港的佣金是新加坡佣金的约2倍!保险产品的销售费用占了保险成本的一大部分,这都是从客户所缴纳的保费里面扣掉的,这也是我们提前退保拿不回本金的原因。香港保险经纪的佣金那么高,那为什么最近有很多香港的保险经纪,要么转行,要么开始推销新加坡的保险了呢?很简单,香港的保险卖不动了!越来越多大陆的朋友直接飞来新加坡购买便宜的保险产品。

这些天疫情严重,小编的一位独立第三方保险代理公司的老板利用这个时间为香港的渠道方做培训,他比较了香港与新加坡的保险产品。小编在此与大家分享。

首先,我们先比较一下两地的基本情况。

香港新加坡特别行政区主权独立国家一国两制(到2047年),普通法系议会制,普通法系750万人口570万人口人均 GDP 48,684 美元(2018)人均 GDP 66,174 美元(2018)管理财富规模 1 万亿美元管理财富规模 2.5 万亿美元与40个国家签订避免双重课税协议与60个国家签订避免双重课税协议

新加坡与香港的双城记上演了很多年,一直以来都是新加坡在后面追赶香港。但是近十几年来,由于众所周知的原因,新加坡渐渐超越香港,不管是经济方面,反映在人均GDP上和总体财富管理规模上,还是在社会政治方面,反映在政治稳定性上和治理效率上。特别是,2019年的绵延不断的示威游行,更是让不少长了腿的资金,转投新加坡。

保险是中长期投资和保障,是家族财富管理和传承规划的一种重要金融工具。因此,选择投保国家/地区很重要,首要考虑当地政治的稳定性、政策的延续性,以及社会的未来发展前景。

然后,我们回到保险主题,来看看新、港两地保险产品有哪些不同。

第一:监管制度

香港对于保险公司和保险产品的监管,一直以来都是由三个行业自律规管机构,分别是香港保险业联会辖下的保险代理登记委员会、香港保险顾问联会和香港专业保险经纪协会来负责。直到2019年9月23日,才由保险业监管局取代三个自律协会,规管保险公司与保险经纪公司。

新加坡保险市场高度发达,市场主体众多,各种类型的保险公司聚集新加坡并辐射东南亚市场。从1977年以来就是是由新加坡政府财政部属下的金融管理局对保险业进行监管。新加坡金融管理局,主要从市场准入、偿付能力(业务风险)、压力测试、资金运用等方面进行监管。新加坡金管局对金融产品的监管非常严格,定期抽查,配合各种明察暗访。金管局会根据市场的发展,不断改变监管方式,不断完善监管法规,不断强化协会作用,不断进行全面创新。由于不少保险产品,是通过新加坡国人的公积金账户资金来购买的,金管局会经常召集各大保险公司,检讨保险合约,扩大保障范围,调低保费,以保障国人的利益。

第二:信息披露

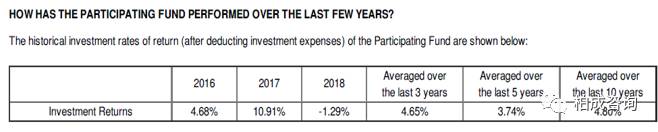

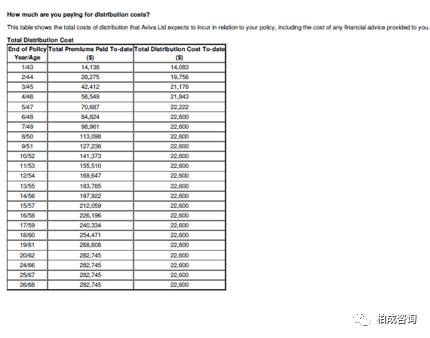

新加坡立法规定金融产品回报率和费率等数据透明化。新加坡金管局明确要求所有保险公司必须在保单计划书中披露各项费用(包括销售费用)的收费情况,以及用3.25%和4.75%的预估回报率来做保单价值预估,还要披露投资回报,投资费用比例和投资组合。这样,投保人可以非常清楚的了解投保成本。

图1:10年平均净回报率

图2:10年平均投资费用率

图3:销售费用年计

而在香港,并非全部产品都清晰列明保单的各项收费标准,信息披露方面不如新加坡完善。这也是香港保险产品的佣金/销售费用远远高于新加坡的原因,因为无需披露,投保人也不清楚。

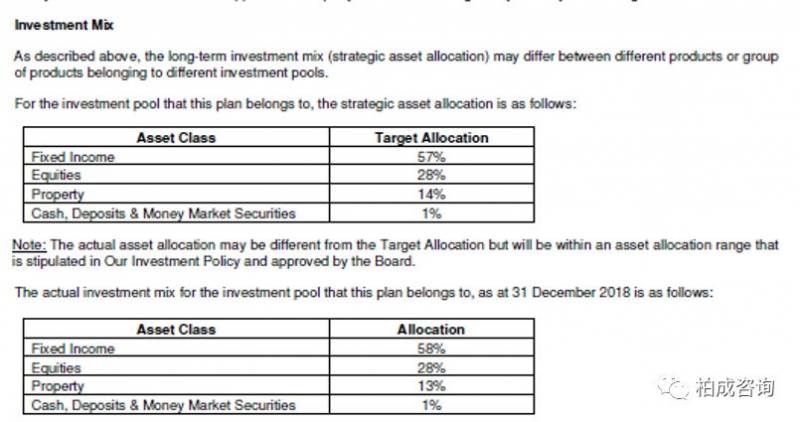

第三:投资组合

新加坡政府规定保险公司投资组合的比例,约七成为固定收益债券产品,约三成为股票。香港的投资组合刚好相反,约七成是股票,约三成是债券。这样的投资组合,导致新加坡的投资预期收益率低,但是稳健,实现率高,风险低;而香港的投资预期收益率高,但是实现率低,风险高。

图4:投资组合披露

小编认为,我们购买保险,主要是为了寻求保障,而不是为了追求收益。面对保险经纪的花式推销,我们还是要不忘初心,回归保险的本质。如果要追求投资回报的话,那直接去投资股票基金、债券好了,为什么要通过保险公司去投资呢。

第四:预期回报率

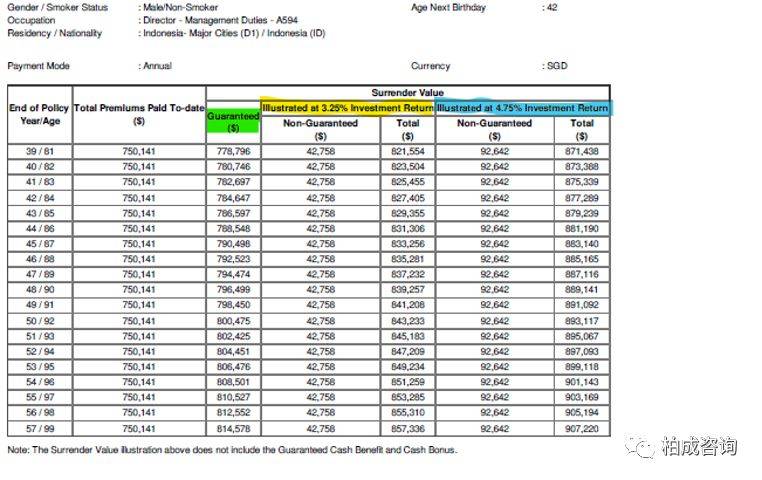

新加坡政府明确规定保险公司需要用3.25%和4.75%的预估投资回报率来做保单价值的预估,便于保单比较。香港则没有这样的规定,可以用较高的预期投资回报率来吸引投保人签约,但最终未必可以实现这样高的预期回报率。

图5:保单价值预估(预期投资回报率)

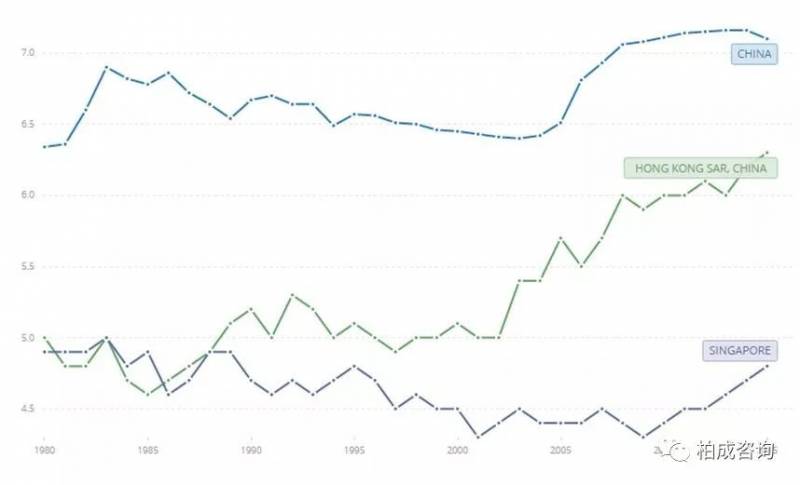

第五:对大陆人士有无区别对待

香港将大陆归为高风险区,香港保险公司针对大陆人士的保险,会增加额外保费(Loading),与本地人保费不同。新加坡将大陆归为中等风险区,新加坡保险公司对于购买人寿产品的中国主要城市的客户是没有增加额外保费(Loading)的,享有与本地人一样的费率,保费更便宜。

图6:1980年-2015年每千人死亡率

由于新加坡人口预期寿命延长,投保率高,保费逐年下降,已经成为北亚(除日本以外)和东南亚保费最低的国家。

综合比较,新加坡对于保险产品的监管更加严格,信息披露要求也更加完备。新加坡与香港保险资金投资组合的差异,也造成了新加坡保险更加安全和稳健,在增值上和风险上没有港险那么高。

图7:综合比较