最近,保险行业发生的一件大事,关系到你的切身利益。

中国首套“重疾表”用了5年,如今准备重新修订。这张表全称叫“中国人身保险业重大疾病经验发生率表”。

这次修订,将直接影响重疾病种的定义,以及重疾险的定价。

比如,目前保险行业综合理赔率最高的癌症——甲状腺癌,可能被踢出“重疾”范围。

这事已经在我朋友圈刷屏了,有必要来给大家说清楚。

1.

我有个90后年轻同事,前不久刚陪女朋友做完甲状腺癌手术。

小姑娘也是个90后,公司体检时发现异常,确诊后果断安排手术。

手术本身两小时,前后住院三四天,出院时就活蹦乱跳了。一共四五万医药费,医保报销了部分,医疗险报销了部分,最终自己才花几千块。

后来我那同事胆儿肥了就老说,早知道该给女朋友买个重疾险,几千块换几十万,炒币也没那么赚!

玩笑归玩笑,但确实证明为啥保险圈里,会把甲状腺癌称为“喜癌”,甚至还流传一些“因病致富”的故事。

甲状腺癌性质温和、进展缓慢,几万块钱就能治好,复发率极低。用医生告诉我同事的话说:

“这是一种很懒惰的癌。”

但保险公司合同在身,该赔多少仍得赔。

一件两件也算了,问题是它发病率越来越高。

不少甲状腺科医生都反映:“我2018年的病人比2017年多得多!”

这么一来,理赔就有点不堪重负了。

大一点的险企,比如泰康人寿发布的2018年度理赔报告显示,甲状腺癌在癌症理赔中,占比24%。

而一家主打重疾险的中小险企,甲状腺癌的赔付已占到其总体赔付的40%。

这么赔下去,保险公司只能将成本算进保费,最终吃亏的还是我们大多数消费者。

其实,甲状腺癌到底算不算重疾,行业里已经争论很久了。

重疾险的本质,是对冲重大疾病带来的财务风险。

甲状腺癌的实际情况,显然不符合重疾“治疗费用高、康复时间久、致死概率大”的特点。

因此,在香港、台湾、新加坡等地,甲状腺癌已经被踢出重疾,按照轻症标准赔付了。

2.

当然,“重疾表”的修订、甲状腺癌的去留,目前还没个定数。

如果你遇到销售已经开始一惊一乍地炒作了,千万不要慌张。

我来帮你捋一捋,要是甲状腺癌真的不再算作重疾,对我们会有什么影响?

我们分别来看。

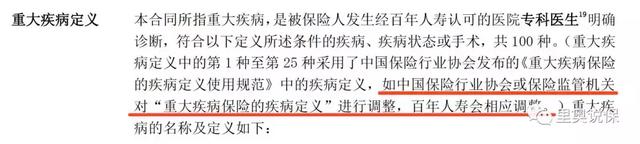

如果你已经买了重疾险,请务必翻一翻保险合同。

一些产品会采用“动态标准”,也就是“重大疾病定义”一栏,写清楚了如果今后领导们要调整“重疾”定义,公司也会跟着调整。

一旦甲状腺癌被踢出“重疾”,这些产品也就没法全赔了。

比如下图,百年人寿康惠保重疾险的合同条款,就是这样:

还有一些产品,合同里没有这类描述,那就完全不受影响。

比如同一家公司的康惠保旗舰版,我翻遍合同也没找到这句话。

将来万一得了甲状腺癌,仍是按照现在合同里的重疾标准理赔。

买了50万保额,就赔50万。

如果你在“重疾表”更新之后才投保,那么就要完全按照新规则来了。

甲状腺癌作为轻症,一般是赔付重疾保额的20%到30%。

买了50万保额,确诊后赔付10-15万,合同仍然有效。

其实考虑实际治疗成本,这笔钱也足以弥补损失了。万一将来不幸患上真正的重疾,还能再赔50万。

其次,开头我也说到,“重疾表”将直接影响重疾险定价。去掉了高发病种,整体成本下降,保费大概率也随之下降。

所以,就算是为了弥补用户“高发癌症不全赔”的心理落差,重疾险也可能出现一定程度的降价。

从这个角度看,虽然部分甲状腺癌高发人群失去了“中大奖”的机会,但对大部分消费者来说,产品回归本质,定价趋于合理,也算好事一桩。

3.

总之,没有必要因此抢购重疾险。我始终强调,按自己的需求和节奏,配置适合自己的产品。

当然,对一些想要抓住“喜癌红利”的人来说,就要考虑考虑了。比如有甲状腺癌家族病史,或是已经查出甲状腺结节的朋友。

一般来说,大约5%到15%的甲状腺结节,会出现恶性病变,也就是甲状腺癌。

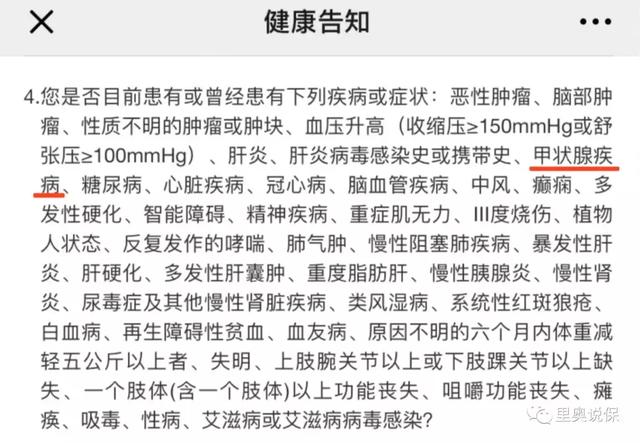

目前的重疾险产品,既然没法踢出甲状腺癌,便只能把购买门槛设高一点。投保前必做的“健康告知”,都会问到甲状腺疾病。

但凡甲状腺有个小结节,很多就只能“除外责任”(甲状腺相关的不保,其他正常保障),甚至直接“拒保”。

我梳理了自己严选的几个重疾险健康告知,大致有如下三类:

第一类,最严,大概率拒保或除外责任。包括康惠保、康惠保旗舰版。

这两个产品可以说是当下重疾险中的“性价比之王”,核保相对严格也是正常。

老版没有智能核保,但从以往用户的反馈来看,甲状腺结节拒保的概率比较高。

旗舰版有智能核保,列了一些甲状腺超声的异常描述,比如直径大于10毫米、边缘不规则、颈部淋巴结肿大等7项条件。

如果符合1条,就要除外;符合3条以上,便是拒保。

如果你完美绕开,也可以正常买,只是概率低而已。

第二类,大概率除外责任。包括达尔文1号、康乐一生C、哆啦A保。

只要半年内做了甲状腺超声检查,属于0-3级,直径不超过1.5厘米,满足边界光滑清晰等条件,就都能买。

但将来要是发生甲状腺癌及其转移,保险公司声明不赔。

第三类,相对友好,大概率正常承保。包括复星保德信的星悦重疾险,和瑞泰人寿的瑞盈重疾险。

只要分级属于1-2级,或者手术切除1年后功能良好,就可以正常投保星悦重疾险。

另外,做了手术切除并且检查正常的,同样可以正常投保瑞泰瑞盈。

(插一句,这两款产品对女性相当常见的乳腺结节也极其友好。手术切除1年后,病理良性,没有复发,就可以正常投保。)

不过,现在25岁以上购买星悦重疾险,必须附加“身故责任”,也就是身故返还已交保费,比不含身故责任大概要贵20%。

相对来说,瑞泰瑞盈更适合预算紧张、只需完成必要保障的朋友。

总的来说,重疾险还是要趁年轻、趁健康,早点买。

即便以后总体上有降价可能,但对你个体来说,肯定仍是年纪越大、健康风险越多、保费越贵。