文丨地产三哥

本文主要列举了香港和新加坡的:

人口数量趋势、人口年龄中位数趋势、外商直接投资流量、外商直接投资存量、家庭收入中位数、房价收入比、基尼系数等数据。

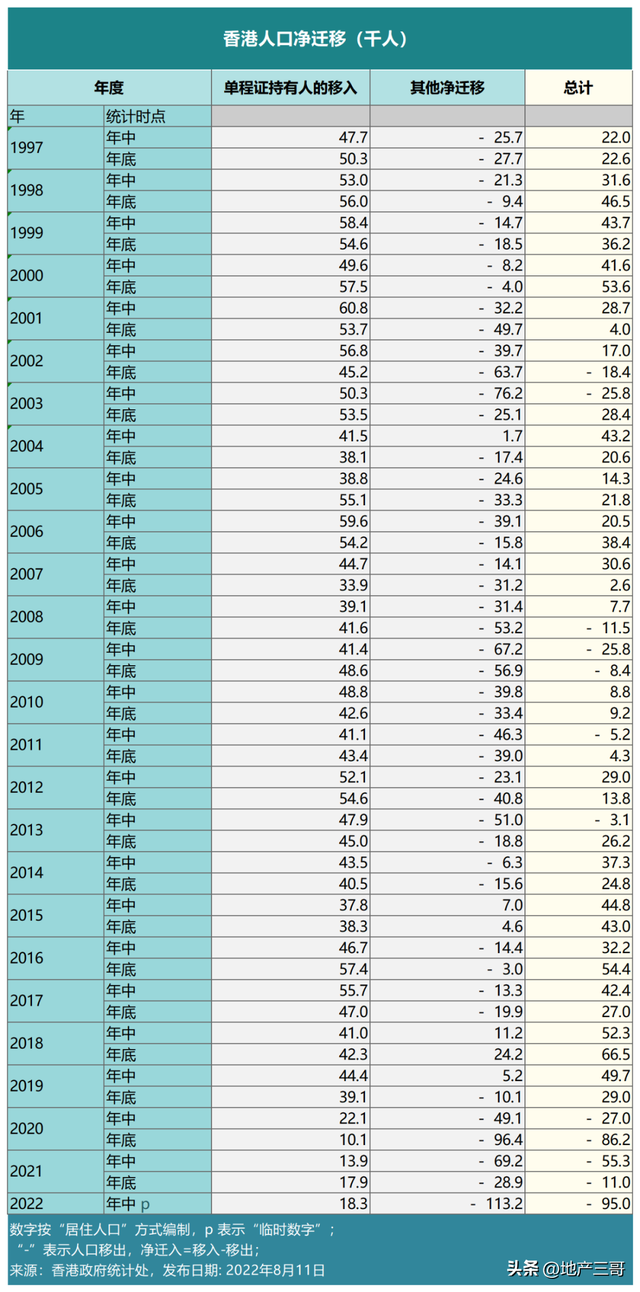

一、香港人口的“其他净迁移”

根据香港政府统计处2022年8月11日的新闻稿:

二零二一年年中至二零二二年年中,香港净移出人数为95000人,其中18300人为单程证持有人的移入,113200人为其他香港居民的净移出。

对这份数据,政府发言人表示:

COVID-19对从若干地方来港的人士实施的登机限制影响了人口移入。

COVID-19影响了人才流入,尤其是那些持有短期工作签证/进入许可的人士。

同时,在疫情前已离港的香港居民可能选择暂时在其他地区居留或未能返港。

这些因素都可能导致在期间录得香港居民净移出。

如发言人所说,数据显示:

从1997年至今,如果不包括单程证持有人迁入,香港人口的其他净迁移多年为净移出。

有入有出,这是一个正常的人口流动现象。

但是值得注意的是,从2019年开始,香港人口的其他净迁移数据为负、且数值较高。

同时自2020年开始,香港的人口总数也出现了连续的负增长。

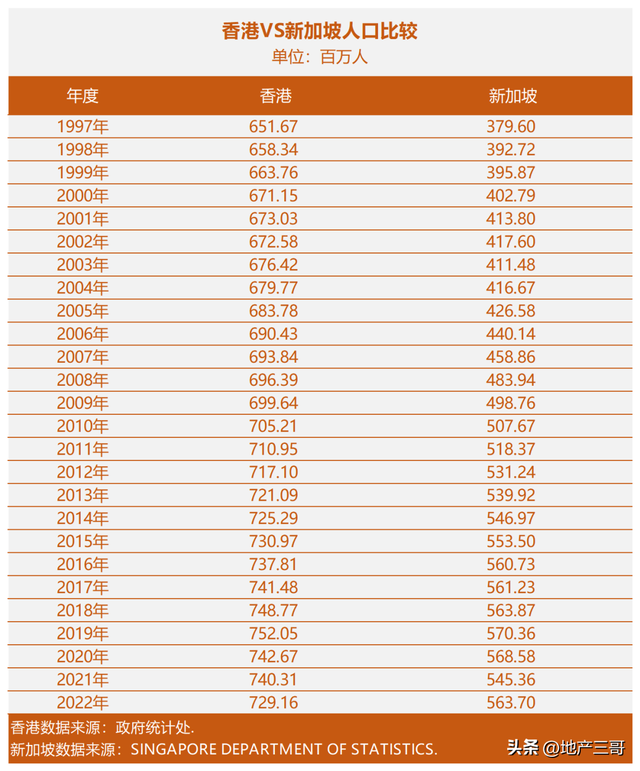

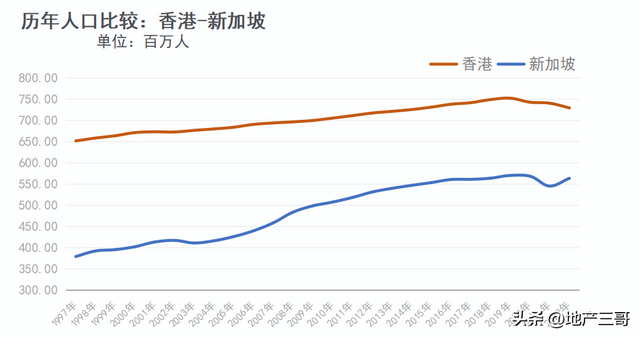

二、香港VS新加坡:人口

从历年的常住人口数量来看,新加坡和香港的增长曲线似乎有逐渐收敛的趋势。

如同香港一样,新加坡在2020年、2021年人口出现负增长。

根据新加坡总理公署人口及人才署于2022年9月27日公布的《2022年人口简报》:

新加坡人口在2020年和2021年度分别下跌0.3%和4.1%,下跌的主要原因与疫情防控导致的非居民人口数下降以及海外的公民和永久居民归国受限有关。

这与香港政府相关新闻稿指出的原因类似。

2022年中,新加坡人口增长已经回正。

香港回正,是否指日可待?

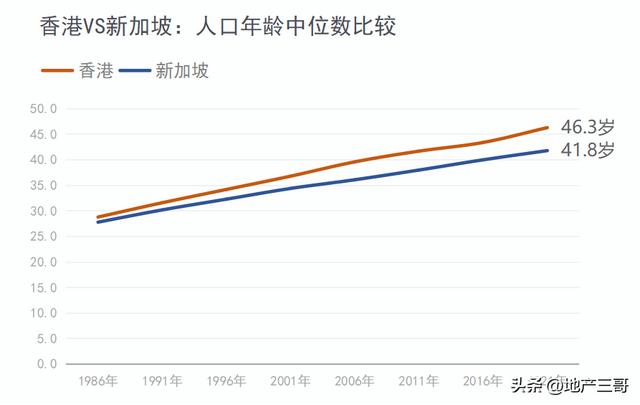

三、香港VS新加坡:人口年龄中位数

显然,相比于香港,新加坡的人口年龄中位数的增长更加平缓。

且近年来,两者有逐渐离散的趋势。

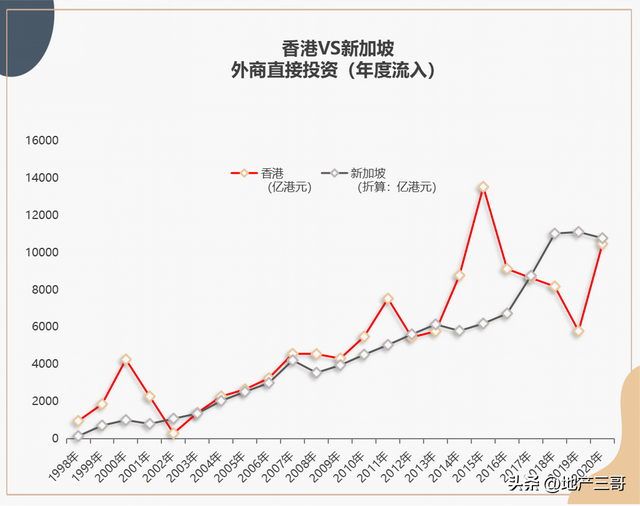

四、香港VS新加坡:外商直接投资流量与存量

上表对比的是外商直接投资额的当年流量,从趋势上来看,2017年之前,香港一直处于领先。

2017年之后,香港落后于新加坡。

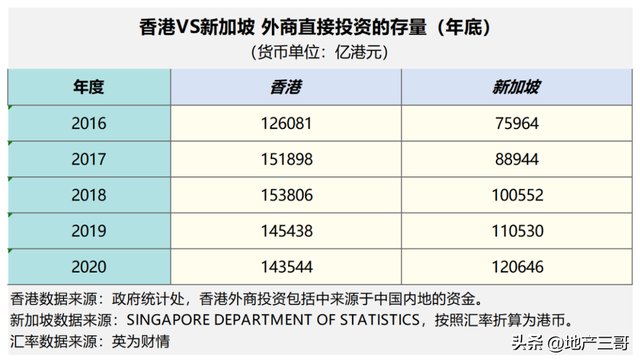

从外商直接投资的存量(头寸)上看:

香港的外来直接投资存量在2019年出现了拐点,新加坡依然增长。

五、香港VS新加坡:基尼系数

2022年中,香港家庭住户每月入息中位数为28300港元,家庭平均规模为2.7人。

2020年香港楼价中位数为704万港元。

国际公共政策顾问机构Demographia于1月20日公布第16份年度《国际楼价负担能力调查》(Housing Affordability Survey)显示,香港连续第10年蝉联房价最难负担城市排行榜的榜首。

香港房价中位数对家庭年度收入中位数比率为20.8倍。

2021年底,新加坡居民家庭每月工作收入中位数(包括雇主公积金供款)为8220新加坡元,折合47500港元左右。家庭平均规模3.15人。

新加坡HDB(新加坡建屋发展局)2022年前三季度平均售价为34.8万新元。

新加坡HDB组屋房价对年度家庭收入中位数比率为3.5倍。

因此,新加坡才会“居者有其屋”。

2021年底,在香港264.78万户住户中,拥有私人永久住宅141.76万户,占比53.5%。公屋租住户比例为30%,受资助的自置居所房屋家庭户数占比15%。

2021年底,在新加坡139.06万户常住户数中,88.9%的家庭拥有自有产权房屋。居住在HDB组屋的常住户比例为78.3%。

从收入房价比、自有产权房屋比例来看,新加坡的财富分配更加平均,基尼系数似乎更低。

事实也是如此:

2016年,香港税前及福利转移前基尼系数为0.539,除税及福利转移后基尼系数为0.473。近年来的数据未查询到。

新加坡的基尼系数是多少呢?

根据新加坡统计局2022年2月15日发布的《2021年住户收入主要趋势》报告:

2021年,新加坡受雇居民住户收入差距的基尼系数为0.444;纳入各项政府转移后,新加坡的基尼系数为0.386。

国际上,通常把0.4当作基尼系数的“警戒线”。

最后

近年来,内地一些富豪纷纷移民新加坡。

他们是过去此消彼长的结果,也是未来此消彼长的原因。

(完)

备注:

文中数据主要来源香港政府统计处、新加坡统计局。

参考资料:

《罗致光:坚尼系数比较应客观》,香港政府新闻网,2021年8月8日

《组屋售价越来越贵?李智陞用几组数字告诉国人:还负担得起》,红蚂蚁网站,2022年10月4日