前 言

从学术层面来说,果酱会建议大家注意保险的配置是有先后顺序并且相应原则的。

但在现实中与很多朋友聊过保险之后,发现理论与现实还是存在鸿沟,每个家庭的情况不同,对于保险的需求也自然不同。

因此,今天就从普通家庭和富裕家庭两个维度浅谈下保险的配置原则。

普通家庭

保险解决:

看病没钱花怎么办?

因疾病/意外导致房贷没人还怎么办?

投资渠道有限,养老金、教育金等刚性支出亏光了怎么办?

对于大多数普通家庭,保险最大的功用是作为社保的强力补充,当家庭成员发生大病风险时,让我们原有的生活尽量不受影响。

So,我们再来简单回顾一下,此处应配置什么保险?相应的顺序?

答:从家庭支柱开始,配置医疗险+重疾险+寿险+意外险;

不承担家庭支柱责任的儿童,配置医疗险+重疾险+意外险;

同样不承担家庭支柱责任的老人,配置医疗险(防癌医疗险)+意外险,重疾险视情况而定(看身体状况及保费是否倒挂)。

在全家配置齐基础保障后,再进一步规划商业养老金、子女教育金,对应的保险是增额终身寿险、与生命等长的年金险。

如果家里有长寿基因,那么优先配置年金险,活多久,领多久,只要喘着气都能领。

年轻时候规划好,最后活到100岁+,就等于在薅保险公司的羊毛了。

增额终身寿险与年金险相比,领取更为灵活,对普通家庭来说有一个保本稳定安全的存钱罐,现金价值里的钱想什么时候领就什么时候领,想领多少领多少,只不过领的太早或者太多就不能作为原有的预定功用(商业养老金、子女教育金)了。

值得注意的是,市面上现行保证收益的年金、增额终身寿险,大多在复利3.5%,白纸黑字确定体现在合同里。

遇到过朋友来咨询产品,业务员号称5%甚至6%,这种情况果酱建议大家要求对方把合同里的利率给你看。

果酱敢保证铁定没有,别问我为什么知道,问就是看过银保监的官方文件,无良业务员的嘴,骗人的鬼。

那么这个5%-6%从何而来?因为市场上有相当一部分的产品是不设定固定利率的,只有一个2%甚至1.5%的保底利率(体现在合同里),有一定的浮动区间,业务员按照最高档结算利率来宣传了,在合同中无法体现。

但是我们知道,中国现在处于利率下行通道,未来大概率是没有这个利率的,所以提前锁定体现在合同中的最高利率,才是最重要的。

另外,养老金/教育金规划,无论选择年金险还是增额终身寿险,都是越早规划越好。Why?有一张图非常形象,当下的决策决定你未来的生活质量。

图片来源:网络

富裕家庭

保险解决:

生病了能不能第一时间得到全世界顶尖权威专家的治疗?

我的钱能不能到我想给的人口袋里,并且避税、不缩水?

如果我的企业面临运营风险,保险里的钱是否能让我东山再起?

子女远赴大城市/国外发展,如何有品质的养老?

01

中、高端医疗险

对于富裕家庭,关注的永远都是资源的问题:教育资源是如此,医疗资源亦是如此。

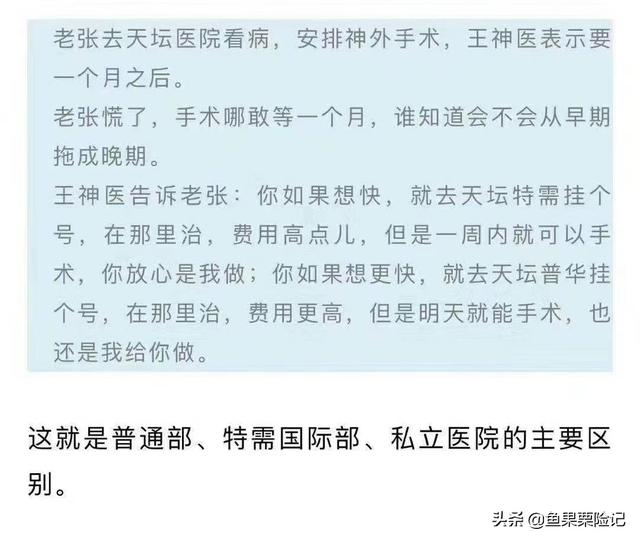

医药界黄牛为什么会一直存在,有需求呀,北上广医疗资源集中的地方得一张床一间病房一个专家的看诊难于上青天,没遇到的是过客,遇到了,有plan B吗?

如果没有,那就由中高端医疗来解决。有一张图就很应景。

高端医疗具有更优质的医疗资源——支持全球治疗,哪里有最好的医疗资源就去哪里;

更好的就医服务——支持各大私立医院或公立特需国际部;

更便捷的就医流程——保险公司直接对接医疗网络资源,理赔直付,无需事后报销;

更专业的团队——支持高端医疗服务的是整个市场最专业的服务团队。

贵吗?以35岁男士为例,就医地域全球,覆盖公立、私立、昂贵医院,1.5w内费用自担,2500万的住院额度,保费在1.3万左右。

Emmm…好像,还好?

这里说一句题外话,除去富裕家庭,还有一类人会很愿意配置高端医疗,那就是我们这些行内的人,因为看的太多了,有深刻的教训。

建议大家去看《人间世》第二季,知道女博士闫宏微的故事,就会明白了。

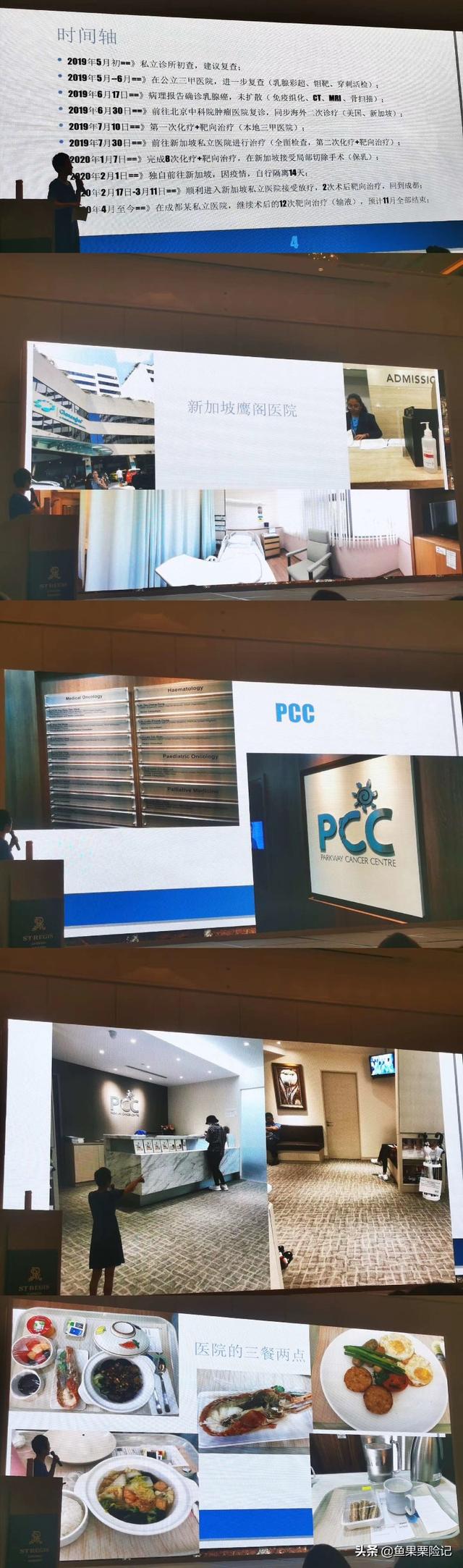

近期圈内也有一个活生生的例子,是我们明亚同事,乳腺癌新加坡就医,总花销144万,高端医疗险(Bupa卓越计划)直付133万,事后发票报销11万。

如今她还能像一个普通人般做“空中飞人”给我们做分享,必是得益于高端医疗的:更好的就医环境,更先进的医疗技术。

02

保险+信托:传承利器

关于财富传承、避税,保险中的增额终身寿险+信托是利器。

如果说普通家庭每天烦恼的是怎样理财才能收获更多的钱,那么富裕家庭的担心就是我的钱是否能传承给想传承的人。

曾经在银行从业过的果酱,目睹过太多有钱人的这类烦恼,所以银行也会与保险公司合作,以期更好的维护高净值客户。

民间常说国人富不过三代,想要富得过三代,一张大额保单同时对接信托,每个孩子的对应比例,什么什么时候给、给多少,要求孩子做什么拿多少,都能实现了。

专业的保险人士,会通过增额终身寿险的保单架构,实现精准的财富传承规划。

怎么设置投保人(第二投保人)、被保险人、受益人,是一门学问。不仅需要保险基础知识,还需要法商知识。Ps:预告:接下来果酱会在本头条号开一个专门的法商科普系列。

03

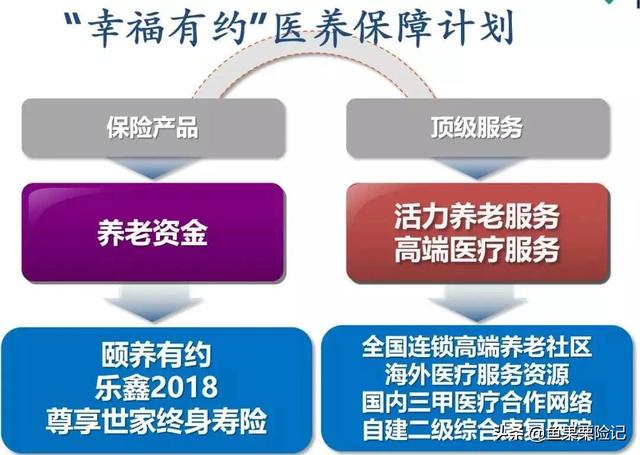

养老社区

子女远赴大城市/国外发展,如何保证有品质的养老生活?

养老社区是一个非常好的选择。

在可预见的未来,养老资源是一片蓝海,怎么优先抢占优质资源呢?

富裕家庭多数会选择在青壮年阶段做好规划,配置对应公司的养老年金产品,通常总保费200万就能锁定养老社区的终身入住权,投保人的父辈或子辈享有优先入住权,一张保单惠及三代。

医养结合的模式,老有所养、老有所依、老有所乐、老有所安,在这儿,都能实现了。

后话

综上,我们可以看到,保险归根结底解决的是钱与资源的问题,无论是普通家庭还是富裕家庭,都少不了这个金融工具。

愿每个家庭都能配置到合适的保险,筑好家庭防护墙。