中国最大在线财富管理平台之一的陆金所计划退出P2P业务,而P2P业务曾是陆金所的核心业务。至于何时将彻底关闭P2P业务,还不得而知,但该公司已经开始申请消费金融的牌照了。

陆金所CEO计葵生本人也亲自做出了回应,是真的退了!

自2016年以来,陆金所一直难以满足P2P贷款机构向地方政府注册的要求,导致其不得不放弃P2P业务。据媒体报道,陆金所计划停止网贷业务,进行转型,陆金所P2P业务的员工将会被并入一个专注于消费金融的新部门。

对此,陆金所回应媒体称,“陆金服P2P业务正积极响应和配合监管‘三降’要求。网贷业务正常运营,存量产品与客户权益不受影响。”所谓“三降”是指出借人人数下降、业务规模下降、借款人人数下降。

或许对于陆金所而言,放弃曾经赖以起家的核心业务也是无奈之举,而将业务重点转向消费金融可能会使得其上市计划更加顺利。

曾经的辉煌

2011年,平安集团“创新官”计葵生在平安中孵化出一个一站式开放金融平台,把所有产品放到平台上,通过互联网接触到金融客户,并为他们提供开放式的金融服务,陆金所就此诞生。

2015年陆金所P2P业务以交易量排在国内同业第一,当年第三季度,陆金所首次超过美国的P2P平台Lending Club成为全球第一大P2P平台。

彼时互联网金融还不是一个特别火爆的词汇,少数平台开始面对这一项“创新型业务”作出尝试。随后的三年内,市场蓬勃发展,从业机构如雨后春笋般出现,神州大地开启了热火朝天的互联网金融创新热潮。

早期P2P平台跟陆金所是画等号的,因为那时P2P是陆金所唯一的商品。但如果要寻求更大的发展空间,商品和平台必然要分隔开,陆金所要进入第二阶段,即做更开放的平台。

业务转型之路

2016年底,陆金所作出重大转变:P2P业务交由陆金所全资子公司陆金服专营,陆金所则成为一个金融产品的开放平台。尽管当时陆金所P2P产品的交易量在国内排第一,但平安集团总经理任汇川当时表示:陆金所不等于P2P,陆金所包括四类业务,即P2P、C2C(个人与个人间电子商务)、B2C(企业对个人电子商务)和B2F(机构客户和金融机构之间资产转让)。

由于监管政策的收紧,陆金所在2016年转型成为“三所一惠”——即陆金所、重金所、前交所、平安普惠的“大陆金所”综合财富管理平台架构,P2P被剥离至旗下子公司,且占比迅速下降至低于10%,财富管理、消费金融、机构交易平台等功能被突出。2017年,陆金所在新加坡成立陆国际,专注海外线上财富管理服务,陆金所控股“三所一惠”扩容为“四所一惠”。

据陆金所CEO计葵生介绍,陆金所的商业模式分为4个阶段不断演化:网贷平台与线上运营阶段可称为1.0时代;随后成为跨业经营的开放平台可称为2.0时代;2015年后不再专营P2P业务转向综合财富管理平台是3.0时代;2018年后对金融科技的不断应用称为4.0时代,规划智能线上财富管理平台。

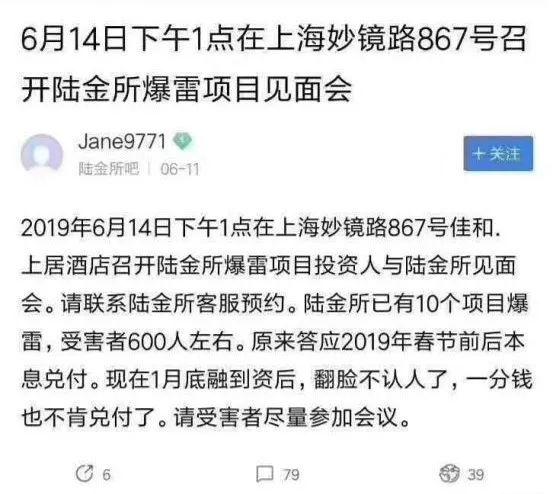

陆金所项目爆雷

17年-18年之间,陆金所代销的资管计划曾出现过逾期,于是被投资人要求担责。拿其中的一个项目“同吉9号”举例:

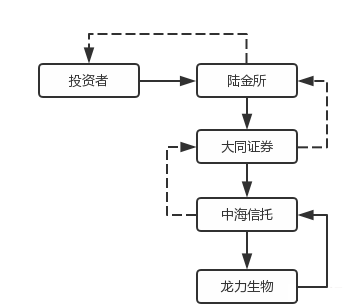

出借人在陆金所这个销售平台上,购买大同证券发行的“同吉9号”资管产品,出借资金流向中海信托发行的“中海汇誉2016-93龙力生物流动资金贷款集合资金信托计划”,该信托计划资金是用来给龙力生物发放贷款。

这样解释就很清楚了,陆金所在这次交易中充当是代销的角色,只是为项目提供了一个销售平台,从中赚了点代理费、渠道费罢了。而代销机构,只要符合金融监督管理部门规定的资质条件,并充分履行“适当推介义务”和“风险揭示义务”的行为法律上就归属无责,逾期真实的责任在于贷款方龙力生物及其担保人。

华丽数据背后的“深水炸弹”

网贷之家发布的《2019年6月P2P网贷评级TOP60排行榜》显示,陆金服、拍拍贷、宜人贷、人人贷、小赢网金、玖富普惠、微贷网、麻袋财富、积木盒子、桔子理财,分列发展指数排名前十。

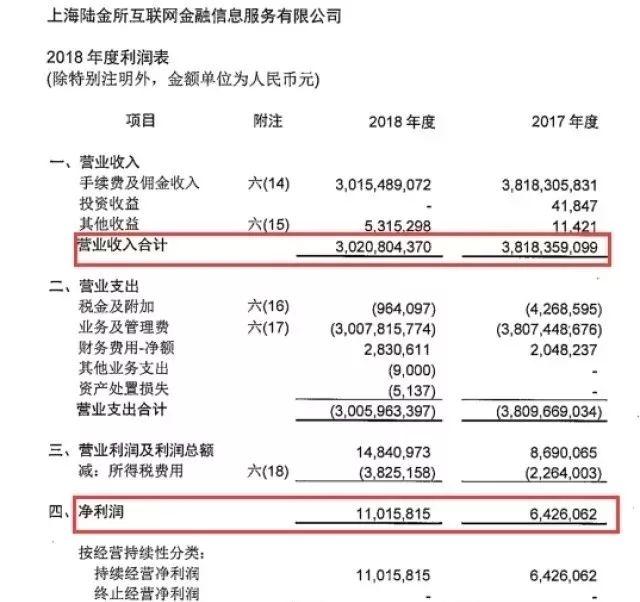

上海P2P平台陆金服(上海陆金所互联网金融信息服务有限公司)在中国互金协会信披系统上披露了2018年财务审计报告。财报显示,陆金服2018年全年营收为30.21亿元(其中手续费及佣金收入为30.15亿元),同比2017年的38.18亿元下降20.89%;2018年全年净利润为1101.58万元,同比2017年的642.61万元增长71.42%。

在2018年12月,陆金所在一轮融资中筹集了13.3亿美元的资金,估值达到了380亿美元。

但华丽数据的背后,也隐藏着深水炸弹,据陆金服官网信披数据显示,截至2019年6月30日,陆金服平台累计借贷金额为3479亿元,当前出借人数为92万人,当前借款人数达147万人。逾期金额为21.11亿元,金额逾期率为2.15%,项目逾期率3.60%。

备案无望最终选择放弃!

早在2015年3月,平安集团宣布整合平安直通贷款业务——陆金所辖下的P2P小额信用贷款以及平安信用保证保险事业部成立“平安普惠金融”业务集群,这一举措被认为是陆金所剥离网贷业务的信号。一方面,监管机构早已经确立了穿透式监管原则,不可能通过更名来规避监管;另一方面,自2015年下半年P2P频繁跑路以来,P2P的口碑一直在衰减。而网贷新规的出台,也限制了这个行业做大做强的愿望。

到2016年底,陆金所作出重大转变,P2P业务交由陆金所全资子公司陆金服专营,陆金所则成为一个金融产品的开放平台。在监管趋严的背景下,收窄甚至剥离P2P业务是陆金所试图转型的一个缩影。但转型之路颇为不顺,求变历程屡屡受阻,管理层动荡叠加风控难题首当其冲。

2018年以来,陆金所的发展速度有所放缓。金融去杠杆政策、“资管新规”对整个金融行业产生深远影响,新兴的互联网金融企业需要更加规范地运行。在这样的大背景下,陆金所调整了理财产品结构,进行了业务的适当收缩。但一些高流动性、高收益、低门槛产品的下架,使得陆金所缺失了原有的产品优势,留下来的产品也遭遇激烈竞争。

从2018年年中开始到2019年上半年,网贷行业一直处于持续出清的状态中。自4月网传的备案试点要求中提到充实网贷机构注册资本金以来,业内都在期待备案的到来,等待备案期间,网贷平台执行“三降”要求,网贷行业整体规模有所萎缩。其中,运营平台数、业务规模和出借人数量都存在不同程度的缩水。6月正常运营平台数量下降至864家,相比5月底又减少了26家。当月行业成交量为893.81亿元,相比上月减少36.22亿元。一等等到下半年的7月份,互金整治领导小组和网贷整治领导小组联合召开了网络借贷风险专项整治工作座谈会,被称为“P2P史上最高规格的监管会议”。

然而,就在大家觉得备案有望时,这个会却对“备案”只字不提。给P2P指明了两条路,要么出清,要么转型。哦对,除此之外还有一条,就是被纳入“监管试点”。

耗到现在,显然看来平台的压力非常之大。就在这样的大环境下,许多头部平台纷纷宣布转型。信而富转型做助贷,和信贷宣布进入消费领域提供助贷业务……在平台数跌破千家之后,作为中国最大在线财富管理平台之一的陆金所也没能扛住“监管之压”,失去了最后的信心。

有人专门分析了一下主要诱因:

- 其一,动摇了投资人的信心,加剧了投资人持币观望的心态,使得平台和行业整体的募资能力会进一步萎缩;

- 其二,网贷平台的正常业务拓展遭到较大限制,如营销等都无法进行;

- 其三,‘三降’要求使得平台营业收入减少,增加了财务风险;

- 最后,由于网贷行业合规性不明朗,人才流失和资本利空将不可避免。

有人说按照陆金所的规模,其实还可以熬一熬。也有人说P2P大势已去,未来肯定凉透,现在脱身才是最佳选择。

江湖风雨总是变幻莫测,陆金所走过繁华、历经沧桑,如今也算是脱胎换骨了。

那么就让我们后会无期,相忘于江湖!