【能源人都在看,点击右上角加’关注’】

北极星太阳能光伏网讯:执行摘要

为促进东盟电网发展,报告采取量化评估的方式,评估了东盟电网跨境多边贸易在提高可再生能源(包含太阳能和风电)消纳比例的作用。报告从经济、运行、环境和政策等方面,评估了多边电力交易、电网扩容以及资源灵活性应用对东盟电网的影响。

(来源:微信公众号“国际能源电力信息平台”)

评估着重于该地区2035年的未来情景,分析了日益增加的跨境互连和多边电力贸易对可再生能源消纳的影响。分析表明,尽管在所有已有和计划的互联线路上实现多边贸易并随后进行电网扩容,降低了运营成本,但在没有外部成本的情况下,由于多边贸易使得燃煤发电增多,二氧化碳排放量将增加。这强调了采取措施限制排放的重要性,例如通过增加清洁发电的份额并为化石燃料发电应用清洁空气标准。

增加可再生能源消纳比例可释放互联线路和多边电力贸易的优势。借助跨境互连,更高比例的可再生能源将被消纳,从而降低了成本和二氧化碳排放。

以上凸显了可再生能源部署对运营、经济和政策的影响以及跨境互连的价值,可用来支撑东盟系统规划和运营相关的决策。

要点分析

1、东盟电网和可再生能源消纳现状

东盟电网是东盟区域电力系统互联互通项目。东盟电网(ASEAN Power Grid,简称“APG”)是落实东盟十国电力系统一体化目标的项目,由一系列规划的跨境输电线路组成,全部完工后将充分连接东盟十国,助力东盟经济发展。东盟电网分为三个次区域:北部、南部和东部。其中,东部次区域(柬埔寨、老挝、泰国、越南)项目建设进度最为迅速。

图1东盟互联已建和已规划互联互通项目

跨境电力互联项目对促进高比例可再生能源消纳、完成东盟区域可再生能源发展目标至关重要。东南亚区域能源需求在过去十五年间增长了60%,区域内可再生能源资源丰富。根据东盟能源合作行动计划(The ASEAN Plan of Action for Energy Cooperation,简称“APAEC”)2016至2025年规划,2025年前东盟可再生能源在一次能源供应中占比应达到23%。预计到2023年,东盟区域可再生能源发电量将占到20%,其中太阳能、风能等波动性能源的大规模并网将成为一大挑战。跨境互联项目是提高电网运行灵活性的关键工具之一,对保障能源供应安全、降低电网运行成本、促进可再生能源高比例消纳起着重要作用。

图2东盟2017和2023年可再生能源装机

东盟计划发展多边电力交易,提高电网运行灵活性。随着可再生能源并网的增加,电力系统灵活性成为决策者需要考虑的重要问题。东盟电网是提高电力系统灵活性的重要工具之一。目前,东盟电网的电力交易主要局限于双边。大部分东盟国家都有跨境电网项目,但电力交易多为非导向性的形式(如购电协议)。为充分发挥东盟电网作用,东盟计划推动多边电力交易。

2、东盟跨境互联项目和可再生能源项目的评估预测

报告通过建模分析对东盟2035年主要电力指标进行了预测。报告将东盟互联线路分为四个区域:中心区域(泰国),东部区域(柬埔寨、老挝、越南),西北区域(缅甸),南部区域(马来西亚、新加坡)。根据不同交易情景(双边、多边)、互联项目状态(已建、扩建)、可再生能源消纳比例(低比例:10%、高比例25%)并考虑多方面因素对不同区域2035年的电力需求和装机组成进行了预测。

2015至2035年期间电力需求快速增长。在积极情景的条件下(基于东盟能源中心于2016年发布的第五版《东盟能源展望》),2035年,东盟电力需求预计较2015年将增长80%。东部区域增速较快,至2035年时电力需求最大,平均负荷水平最高。西北部区域需求最小,负荷水平最低。各区域电力需求均有较快增长。

图3 2035年不同区域电力需求预测

2035年各区域太阳能光伏和风电装机将达到10%至20%。在积极情景的条件下,2035年,东部、南部、中部、西北部太阳能光伏和风电装机将达到约25%、15%、20%、15%。

图4 2035年各能源类型装机百分比

2035年太阳能光伏、风能发电量仅达到低比例情景。2035年,东部、中部西北部区域太阳能光伏和风能发电量将分别达到约14%、13%和8%,仅达到报告分析的低比例情景,而南部区域太阳能、风能发电量仅能达到5%左右。

图5 2035年各区域太阳能光伏和风能发电量

3、东盟电网电力系统主要优化方案

多边电力交易将降低系统运行成本、提高可再生能源消纳比例。

多边电力交易的推行将提升跨境互联电网线路使用效率,大大降低电网运行成本(每年约减少10亿美元,供应侧成本每MWh约降低1美元)。但如果不考虑环境附加成本,互联线路利用率的提高也将提高化石能源的发电量(由于燃煤电厂运行成本低),从而增加碳排放。因此应采取限制性的减排措施,例如加强可再生能源对化石能源的替代作用,避免对环境产生不良影响。

图6多边和双边交易下电网运行成本对比

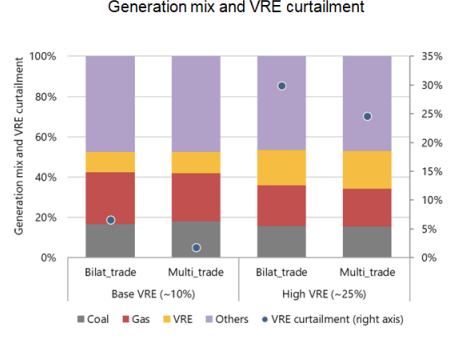

随着可再生能源装机比例的提高,弃电问题也将更加突出。多边电力交易是提升电力系统灵活性的重要工具,将提高互联线路容量,大大降低具有波动性的可再生能源的弃电水平,提高可再生能源消纳比例。

图7双边和多边交易下不同能源类型装机占比和波动性可再生能源弃电比例

电网扩容结合高比例可再生能源消纳将带来经济、运行和环境等多方面效益。

报告基于东盟现有和规划互联线路探讨了电网扩容情景下将带来的各方面效益。电网扩容情景下,西北-中部、东部-中部、南部-中部的互联线路共增容13GW(现有容量6GW),总投资约180亿美元。增容主要集中在中部-东部线路,以便促进东部的可再生能源电力交易。

图8增容情景下东盟电网容量

电网扩容结合高比例可再生能源消纳也能带来更大的经济、环境效益。在电网扩容加高比例(25%)可再生能源消纳情景下,电网运行成本可减少40-50亿美元,加上低碳发电增多,即使不考虑环境和社会成本,电网扩容也将带来巨大的环境收益。以上场景下电网运行成本以及碳排放均为各不同情景下的最低水平。

图9不同情境下的电网运行成本和碳排放情况

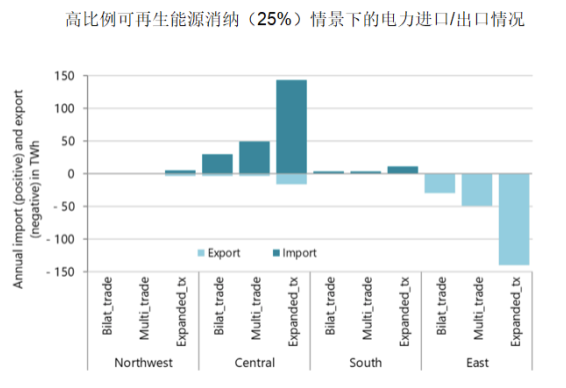

电网扩容将进一步扩展电力交易,同时借助水电(包括抽水蓄能)的调节作用,也将增强电网灵活性,大大提高可再生能源并网率,减少弃电。

图10高比例可再生能源消纳情景下的电力进出口情况

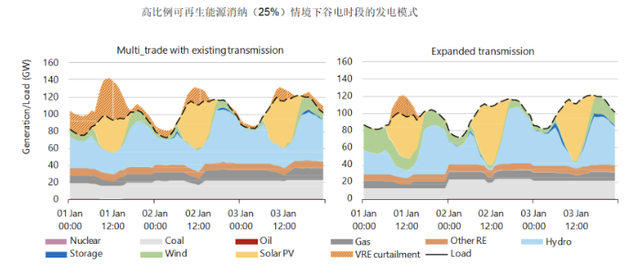

图11高比例可再生能源消纳情景下谷电时段可再生能源弃电情况

图12高比例可再生能源消纳情景下的弃电率

电网扩容也将改变传统能源电源的发电模式。电网扩容结合高比例可再生能源消纳将减少燃煤燃气电站的使用率,但不同区域影响不同,应根据电网扩容规划调整各地电力投资规划,从而协调投资、降低社会影响。

图13燃煤燃气机组使用率和发电量

根据区域特点优化电源组合可进一步降低系统成本,带来多方面效益。

西北区域蕴藏丰富水电资源,因此可在西北区域增加15GW水电装机。为了保持总装机数不变,在东部区域移除15GW利用率较低的火电燃气机组。基于新的装机结构和各区域需求,应对中部-西北部、中部-南部之间的互联线路增容至约4GW和7GW,总投资约320亿美元。这一装机和电网增容安排构成了新的优化情景。

图14新的优化情景下的电网线路容量

优化情景下,协调电力系统规划,可以进一步提升互联线路的效益,降低运行成本、减少碳排放。西北区域水电资源丰富,足够满足本地电力需求,通过增容电网输电将给整个东盟带来更多的经济、环境效益。

图15优化情景下的年运行成本和碳排放

优化情境下,电力交易将产生较大变化。西北区域出口量将加大,中部-南部之间的电力交易也将显著增加。而南部区域大量燃气发电将被价格更为低廉的进口电替代。

图16各区域年度电力进出口情况

总结

东盟国家跨境互联与多边电力贸易可促进资产利用和资源共享,可带来一系列区域效益。不论从经济、运行和环境角度,都会为项目参与方带来收益。

跨境互联可加强东盟电力部门灵活性,提高可再生能源尤其是太阳能和风能的消纳能力。跨境互联允许更高比例的可再生能源以具有成本效益的方式加入东盟电网系统提供稳定电力,与此同时还将减少整体二氧化碳排放。

不同区域优化电源组合也将进一步减少成本和二氧化碳排放。西北部地区(缅甸)丰富的潜在水资源既足以满足本国电力需求,还能通过跨境互联出口到东盟其他国家,为东盟带来经济和环境效益。

协调区域电力系统规划可促进通过潜在的跨境互联项目连接低成本低排放资源,确保可负担得起、可靠、可持续的电力供应。这对于在现有基础上加强东盟国家贸易安排和实体电网基础设施意义重大。

原标题:国际能源署《东盟可再生能源消纳分析》报告简析

免责声明:以上内容转载自北极星电力新闻网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社