(报告出品方/分析师:东吴证券 陈睿彬)

1. 全球油轮及 LNG 运输行业领军企业

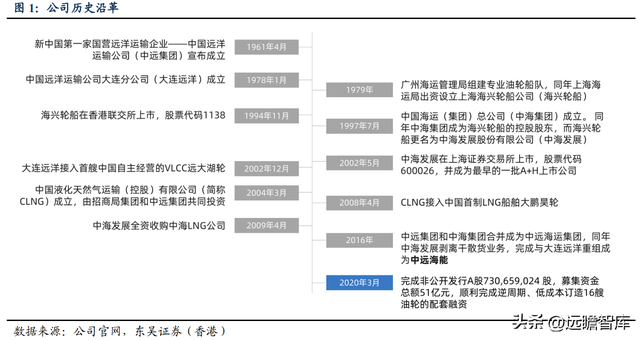

中远海运能源运输股份有限公司是中国远洋海运集团有限公司旗下从事油品、液化天然气等能源运输及化学品运输的专业化公司,在2016年中远集团与中海集团合并成为中远海运集团的背景下,由中海发展(中海集团控股海兴轮船后更名,于2009年收购中海 LNG 公司)剥离干散货业务后与大连远洋重组而成,并致力成为全程能源运输方案解决者,为客户提供全船型、全球化、全天候优质服务。

1.1. 历史沿革

在2016年中远集团与中海集团合并成为中远海运集团的背景下,中海发展(中海集团控股海兴轮船后更名,于2009年收购中海LNG公司)剥离干散货业务后与大连远洋重组成为中远海能,致力成为全程能源运输方案解决者,为客户提供全船型、全球化、全天候优质服务。

1.2. 股权结构清晰,产业资本定增彰显对公司长期发展信心

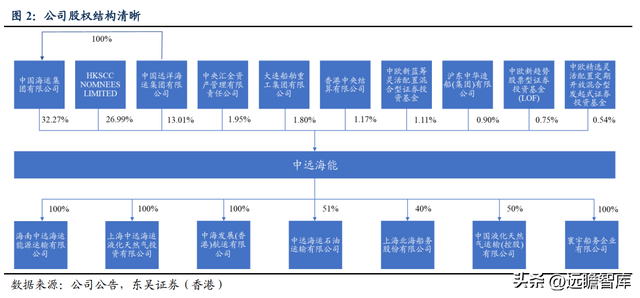

公司大股东为中国远洋海运集团,持股比例合计约 45.28%,股权结构清晰。此外,公司于 2020年以 6.98 元/股定向增发引入除大股东外的大连船舶重工集团和沪东中华造船集团两家产业资本,截至 2022Q1 两家产业资本持股比例分别为 1.8%和 0.9%,彰显对公司长期发展的信心。

1.3. 全球载重吨位第一的油轮船东,外贸油品运输贡献业绩弹性

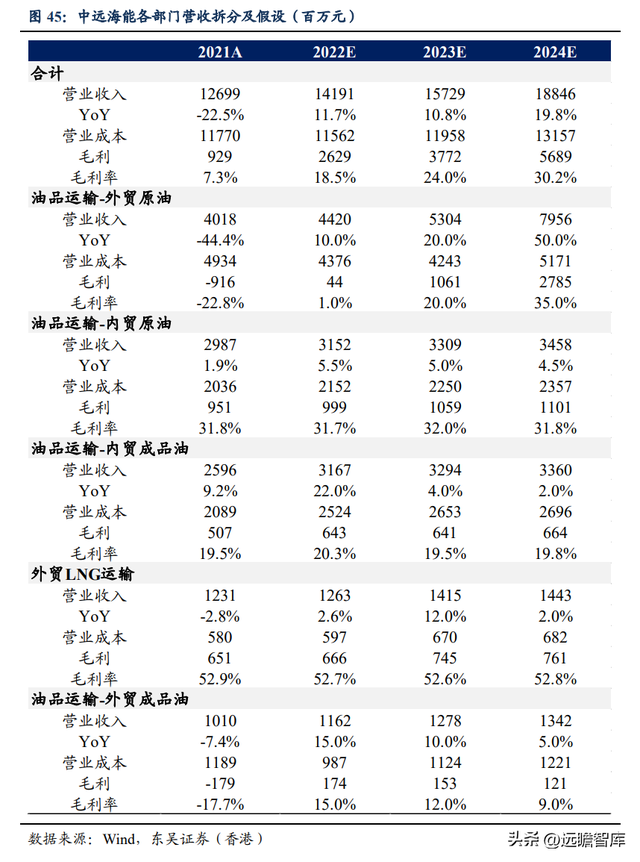

公司主营业务包括外贸原油和成品油运输,内贸原油和成品油运输,和 LNG 运输, 以及内外贸油运船舶租赁等其他业务。

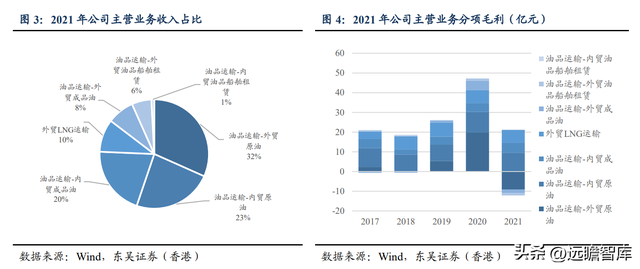

公司过往利润弹性和载重吨大部分来自外贸原油运输业务的 VLCC(超大型油轮),LNG 运输业务和内贸原油和成品油运输则贡献较为稳定的毛利,外贸成品油因年初景气度跳升预计 2022年能够贡献较好收益。

2021年外贸原油/内贸原油/内贸成品油/外贸成品油/LNG运输营收同比-44.4%/+1.9%/+9.2%/-7.4%/-2.8%至40.2/29.9/26.0/10.1/12.3亿元,营收占比为31.6%/23.5%/20.4%/8.0%/9.7%,毛利分别同比-146%/-8%/+15%/-137%/-2%至-9.2/9.5/5.1/-1.8/6.5亿元。

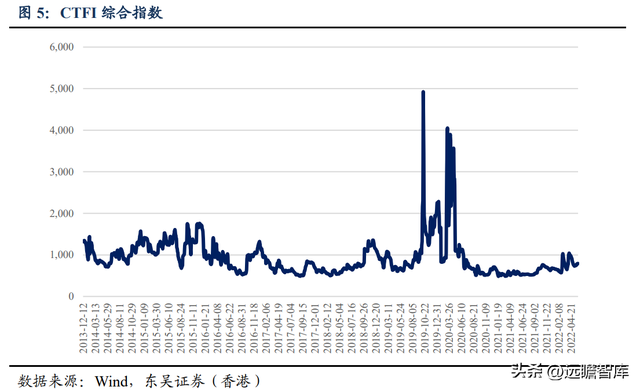

除了 VLCC TD3 和 TD5 的 TCE 水平,CTFI 综合指数也是公司核心业务观察指标。

公司国际原油运输业务的 VLCC 主要以中东-远东(TD3)为主要航线,该航线2021年占公司所有航线的比重约 63%,其余航线为西非-远东(TD5)以及美湾等大西洋区域航线。

CTFI 是以 60%权重的中东-宁波和 40%权重的西非-宁波 VLCC 运价编制,因此除了 VLCC TD3 和 TD5 的 TCE 水平,CTFI 综合指数也能够较好反应公司核心业务的景气程度和盈利情况。

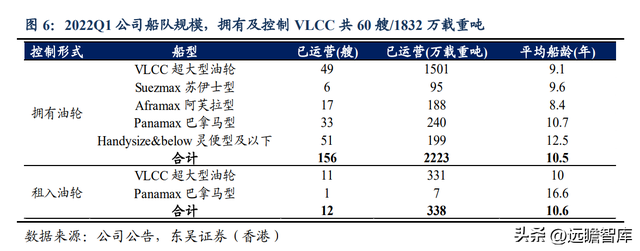

截至2022年 3 月 31 日,公司拥有和租入油轮共 168 艘/2561 万载重吨,平均船龄大约为 10.5 年。其中,公司拥有和租入 VLCC 共 60 艘/1832万载重吨,占公司船队总载重吨比重为 71.5%,平均船龄不超过 10 年。

此外,公司还拥有及租入苏伊士、阿芙拉、巴拿马和灵便型及以下油轮分别 6 艘/95 万载重吨、17 艘/188 万载重吨、34 艘/247 万载重吨、51 艘/199 万载重吨。

截至2021年 12 月 31 日,公司是全球最大的油轮船东,按照拥有和控制油轮船队的载重吨的市场份额来看,公司市场份额达到 3.9%,CR10 达 22.5%。

自从VLCC来看,招商轮船与中远海能拥有 VLCC 按载重吨分别位居全球第一和第二,市场份额分别为6%和5.6%,CR10达到41.8%(考虑到 Frontline 与 Euronav 合并事项未完成)。

1.4. 外贸油运业务处于周期底部,财务状况受拖累

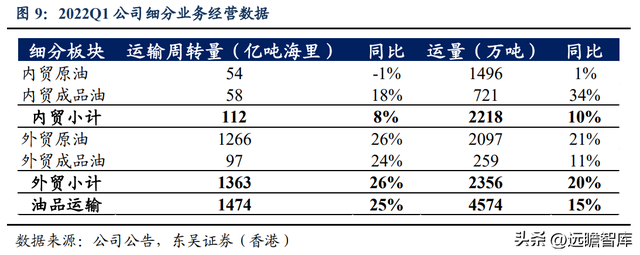

公司2022年一季度经营数据有所增长。

内贸油品运输周转量同比增长 8%至 112 亿吨海里,运量同比增长 10%至 2218 万吨;外贸油品运输周转量同比增长 26%至 1363 亿吨海里,运量同比增长 20%至 2356 万吨。

运输周转量增速超过运量增速的部分一定程度上反应运距影响,2022年一季度因世界地缘政治影响,外贸原油和成品油运输运距被显著拉长,其中成品油运距拉长更为显著,运输周转量与运量同比增速差高达 13%。

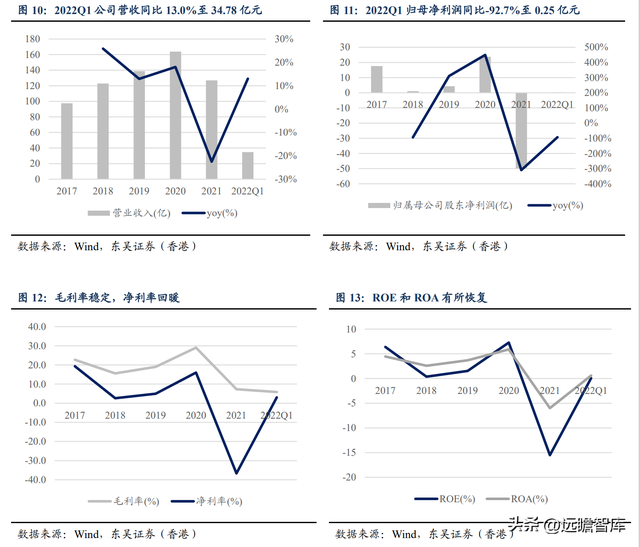

2022Q1 公司营收同比 13.0%至 34.78 亿元,归母净利润同比-92.7%至 0.25 亿元;毛利率为 5.85%,净利率为 3.05%,ROE 为 0.09%。

中小型油轮因区域市场行情出现跳涨,苏伊士型油轮 TD6(黑海-地中海)航线平均 TCE 达 40709 美元/天,而 VLCC 运价略微上涨但仍处于底部,VLCC TD3C(中东-中国)航线平均 TCE 仍仅为-7348 美元/天。

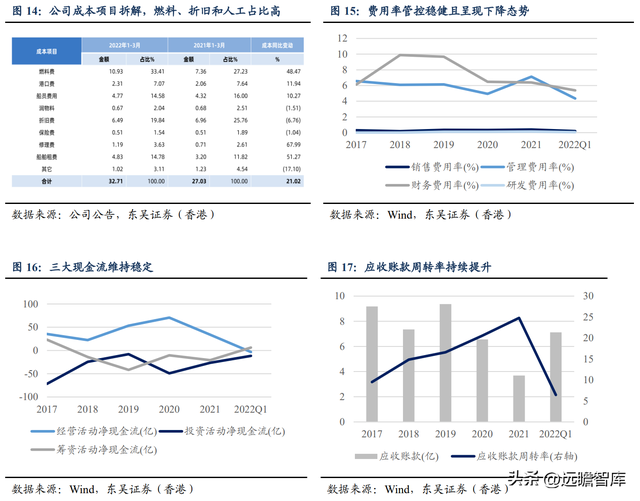

公司成本费用管控稳健,降本增效成果显现。

公司主要经营成本包括燃料费、折旧费、船员费用、船舶租费和港口费用,2022年一季度分别为10.93、6.49、4.77、4.83 和 2.31 亿元,同比变化+48.47%、-6.76%、+10.27%、+51.27%和+11.94%,占比营业成本比重分别为33.41%、19.84%、14.58%、14.78%和7.07%。原油价格和港口费用有所上涨,对公司带来一定的成本压力。

费用率管控稳健且呈现下降态势。2022Q1 公司管理费用率和财务费用率分别为 4.4%和 5.4%,分别同比-1.7/-1.4pct。

公司经营治理水平优秀。公司应收账款稳中有降,而应收账款周转率呈现上升态势,尽管应收账款占比在2022年一季度略微上升,但仍处于合理区间。此外,公司上市以来一直维持正的经营现金流,体现优秀的经营治理水平。

2. 外贸原油运输业务有望在未来几年进入较为繁荣的周期

公司外贸原油业务有较强周期性,也贡献公司主要的利润弹性。

从供给端看,油轮深度老龄化、新订单低迷且船台不足、环保趋严限制航速等多重利好支持油轮未来供给端持续改善。

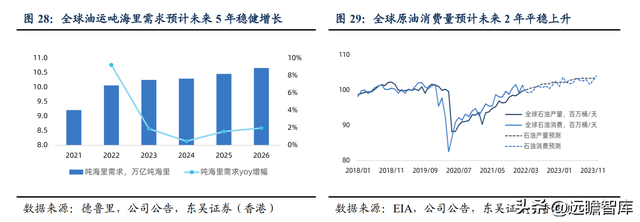

从需求端看,根据德鲁里预测全球油运吨海里需求预计未来5年稳健增长,海上浮仓逐步恢复正常水平,全球原油存在一定补库空间,提振中短期油运需求。

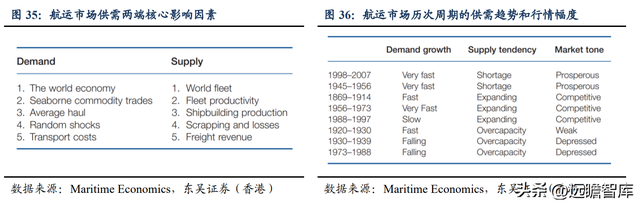

航运市场供需两端核心影响因素:

需求端的核心影响因素包括:世界经济、商品海运需求、平均航距、事件冲击和运输成本。

供给端的核心影响因素包括:全球船队数量、船只的效率和载重吨、造船产能、船只交付和拆解以及运输利润。

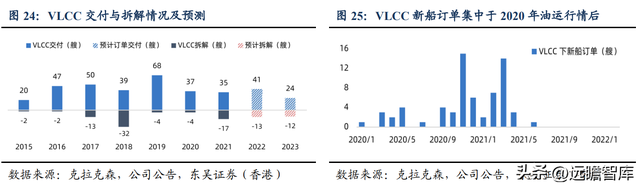

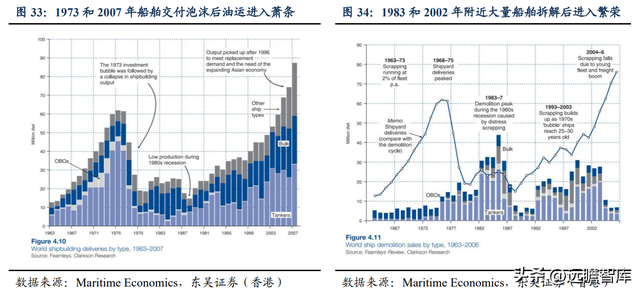

从1963-2007年船舶交付和拆解的历史来看,出现大量船舶拆解的年份一般随后会迎来较好的行情,出现大量船舶交付时基本上处于行情尾端。

展望后市,我们认为行情幅度大概率介于良好和繁荣之间,并且可能弱于2007年的繁荣行情。

根据《Maritime Economics》中对历史油运多轮周期供给趋势、需求增速以及行情级别的定性分级,我们把2007年的油运行情以及当时的需求增速和供给趋势与当下进行比较,认为行情幅度大概率介于良好和繁荣之间,并且可能弱于2007年的繁荣行情。

2.1. 外贸原油运输供给端短期仍可能增长,但中长期改善趋势较为确定

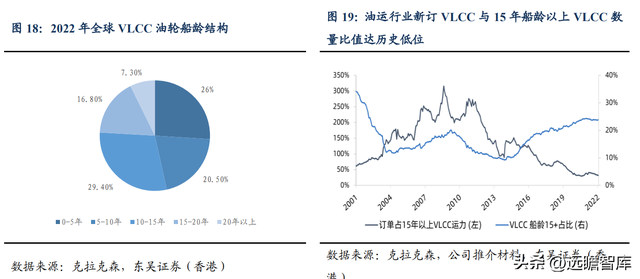

国际原油运输有效运力情况一般关注:当前油轮的船龄结构、造船产能、拆解和交付、新订单情况以及航速等因素。当前油轮进入深度老龄化,油运行业新订 VLCC 与 15 年船龄以上 VLCC 数量比值达历史低位,而未来订单因全球造船船台排期较满难以保障,同时环保趋严限制航速并降低船东订船意愿,油轮未来供给改善的趋势十分明显。

2.1.1. 油轮深度老龄化,低迷油运行情压制新订单

全球油轮进入深度老龄化,油运行业新订 VLCC 与 15 年船龄以上 VLCC 数量比值达历史低位。

全球油轮进入深度老龄化状态,全球油轮船队 15 年船龄以上运力占比超过 30%,VLCC 船队中 15 年船龄以上运力占比接近 25%,20 年以上船龄的 VLCC 近 60 艘占比约 7%,油轮寿命大约在 20 年,当前 15 年及以上船龄的船只有望在未来几年陆续被拆解。

而油运行业新订 VLCC 与 15 年船龄以上 VLCC 数量比值达历史低位,甚至已经低于上一轮油运大行情之初2001年的数值,显示未来 VLCC 供给将有望持续改善。

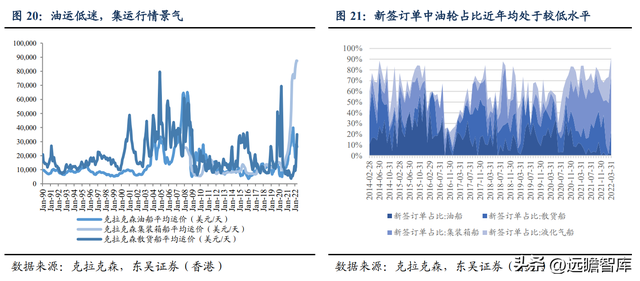

油轮行情低迷,导致船东订船意愿较低。

经历较长时间的熊市,大部分油轮船东没有能力负担新造船的资本开支,当前尽管成品油运有所回暖,但 VLCC 运价仍然低迷,船东订购新油轮意愿不强,而因为集运和 LNG 运输行情较景气,集装箱和 LNG 运输船新订单占比较高。

此外,造船厂产能饱和限制远期运力供给增长。核心造船厂船台大多被集装箱船和 LNG 船占据,订单排期十分饱满,油轮远期供给增长难以保障。

根据航运交易公报,船舶交付排期越来越远,2021年前 4 月全球新造船舶的合同交付期大部分排至2023年(占 CGT 的 62%),约 1/4 排至2024年及以后。小型船厂承接的大多数是龙头船厂溢出的低毛利订单,头部造船厂订单相比小船厂更为饱满,沪东中华排期至2025年,新时代造船排期至2026年。

2.1.2. 环保趋严导致拆船加速且航速受到限制,有效运力未来将持续承压

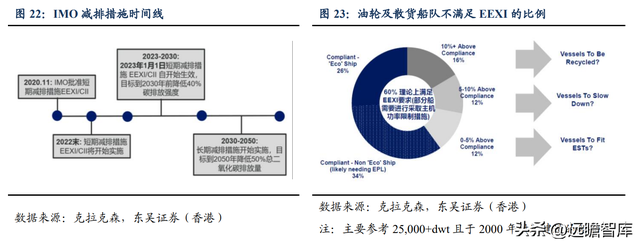

当前船舶行业面临碳减排的环保限制。

2020 年国际海事组织海洋环境污染委员会(MEPC)第 75 届会议批准了 MARPOL 公约附则 VI 关于现有船舶能效指数(EEXI)、碳强度指数(CII)、碳强度评级以及强化船舶能效管理计划等航运业减排短期措施的修正案草案。

国际海事组织(IMO)于2020年 11 月份批准了短期减排措施 EEXI/CCI,并且于 2023 年 1 月 1 日开始实施,目标在2030年之前降低 40%的碳排放强度,此后开始长期减排措施,目标到2050年降低 50%总二氧化碳排放量。

环保限制加速船只拆解,降低航速间接影响有效运力。

根据克拉克森,不满足 EEXI 的油轮和干散货船占比为 74%,其中 34%需要采取主机功率限制措施,剩下的部分中有 16%的船只碳排放超过合规线 10%以上需要进行拆解回收,有 12%的船只碳排放超过合规线 5-10%需要进行降速运营,还有 12%的船只碳排放超过合规线 0-5%需要安装螺旋桨导流罩、舵球、旋翼风帆、风筝以及空气润滑系统等节能技术去符合节能技术(ESTs)。

根据克拉克森预计,VLCC 短期供给可能有正增长,中长期来看油运行业供给格局改善趋势较为确定。

根据克拉克森,2022年 VLCC 交付量预计约 40 艘,拆船量预计 13 艘,短期 VLCC 供给仍可能增长。

我们认为短期供给仍增长的主要原因是2020年油运行情给原油船东带来一个喘息机会,从而能够对船队结构进行优化调整,但自2021年 6 月后到2022年 1 月不再有 VLCC 新船订单。

我们认为当前油轮进入深度老龄化,油运行业新订VLCC与15年船龄以上VLCC数量比值达历史低位,而未来订单因全球造船船台排期较满难以保障,同时环保趋严限制航速,中长期来看油运行业供给格局改善的趋势较为确定。

此外,值得一提的是可能存在的伊油解禁对油运的影响,我们认为该事件对油运行业供给无显著影响。市场观点认为伊朗原油解禁会导致伊朗 VLCC 进入市场增加供给从而利空油运行情。

我们认为在解禁初期,的确会有所影响,但由于伊朗油轮较大一部分是深度老龄化船只并且持续在伊朗和委内瑞拉等地运营,因此,伊朗油轮进入市场后会因为环保和经济性难以充分竞争从而进入拆解,随后供给端会出清一批 VLCC,因此我们认为该事件对行业总供给并无显著影响。

2.2. 外贸原油运输需求端短期受补库需求提振,中长期有望平稳增长

中长期来看,国际原油运输需求主要跟随全球原油的消费需求平稳增长。

根据德鲁里预测,全球油运吨海里需求预计未来 5 年稳健增长,并于2026年升至约10.5万亿吨海里。短期看,海上浮仓逐步恢复正常水平,全球原油存在一定补库空间,提振中短期油运需求。

2.2.1. 长期需求:外贸油运需求预计未来 5 年平稳增长,中长期跟随原油消费需求

全球原油贸易中有大约 2/3 通过海运,原油主要从北美、中东和独联体等国家和地区生产并出口运往亚太、北美和欧洲等核心消费国家和地区。中长期来看,国际原油运输需求主要跟随全球原油的消费需求平稳增长。

根据 EIA 预测,未来 2 年原油消费需求有望平稳上升。同时,根据德鲁里预测,全球油运吨海里需求预计未来 5 年稳健增长,并于2026年升至约 10.5 万亿吨海里。

2.2.2. 短期需求:海上浮仓逐步恢复正常水平,全球原油存在较大补库空间

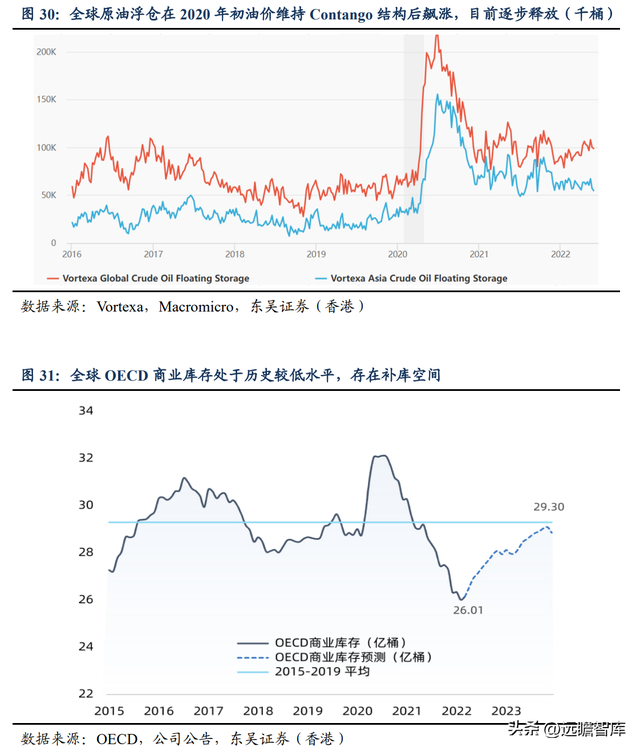

由于油轮中 VLCC 可作为海上浮仓储油,因此在原油价格维持 contango(升水)结构时,囤油有利可图推升 VLCC 需求,而随着原油价格看涨力度减弱,浮仓逐步减少,释放出来的 VLCC 重新进入市场增加运力供给。

2020年初,原油价格因为疫情大跌呈现 contango 结构,全球原油浮仓上涨至超过 200k 千桶,VLCC-TCE 运价最高时飙升至超过 10 万美元/天。

海上浮仓逐步恢复正常水平,全球原油存在一定补库空间,带来中短期油运需求。

当前全球原油浮仓逐步释放恢复至正常水平,此外,全球 OECD 原油库存处于历史上较低的位置,仅 26.01 亿桶,而2015-2019年平均库存水平维持在大约 29.3 亿桶,在原油价格高企且供给偏紧的情境下,全球原油存在较大的补库空间,从而带来中短期油运的需求。

2.3. 国际油运周期复盘及展望

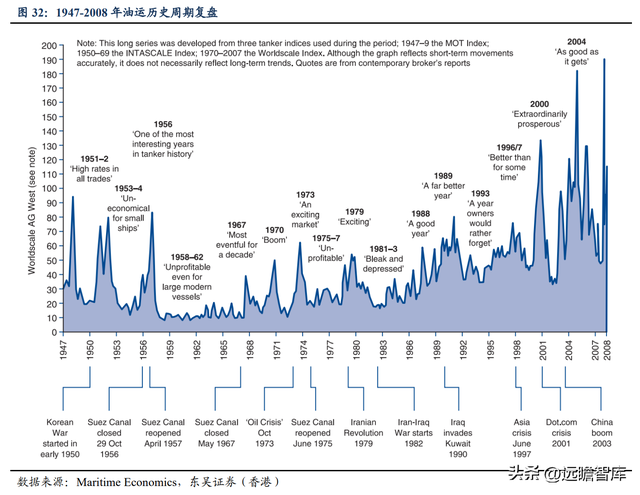

《Maritime Economics》对1945-2008年的油轮市场的周期进行了复盘研究,总结了下述 8 个周期:

周期 1(1945-1951年):

战后需求迎来复苏,但是油轮吨位稀缺,因此油运价格很快就开始上涨,1947年迎来高峰后开始走下降趋势,直到1950年的秋天,风平浪静的市场开始泛起涟漪。

周期 2(1952-1955年):

1951年的朝鲜战争引发全球对物资短缺的恐慌,带来了囤货浪潮,海运贸易量一年增长了 16%,但高峰期仅仅持续了一年,到1952年春天,货运量下降了 70%。在这期间二手船价格大幅度波动,1944年建造的船只价格从1950年 6 月的 11 万英镑上涨到1951年 12 月的 50 万英镑,又在1952年 12 月回落至 23 万英镑。1953-1954年,市场变得更加低迷,直到1954年秋天市场才逐步改善。

周期 3(1957-1966年):

1956年被称为油运行业历史上最有意思的一年,在这一年里油运市场先因苏伊士运河事件而繁荣,紧接着又遭遇突如其来的严重衰退。在1956年运河被关闭后,油轮不得不改道好望角,因此油运价格火箭般上升。

在埃及接管运河的所有权后,许多油轮承租人不相信埃及人能够管理好运河且船只短缺会持续至1960年,所以高价签了长期合约,而运河逐步恢复运行,油运市场一落千丈,长期高价合同使得油轮承租人元气大伤。

油运市场此后低迷运行,在1958-62年期间现代化的大型船只也无法盈利,原因包括过度的船舶建造、更多装载量和航速更快的船和经济衰退,但核心原因是供给端,1955-1956年的强劲市场中新造船交付量创历史新高。

周期 4(1967-1972年):

直到1967年,苏伊士运河戏剧性出现第二次关闭,油运市场回暖,但因为供给端灵活不算紧缺所以1967年的行情幅度较弱。但第三次中东战争和苏伊士运河关闭标志着船东繁荣的开始,特别是油轮,因为原油是当时通过苏伊士运河运输量最大的货物。

本次繁荣同时也由于工业贸易周期上行和输油管道破坏等地缘政治影响而被加强,但核心原因是繁荣的工业贸易,海运贸易量从1966年的18.07亿吨增长 78%至1973年的32.33亿吨,造船产能甚至跟不上需求增长,尽管1971年经济有所衰退但维持时间十分短暂,油运行情在 1973年又攀上新高峰,甚至能够与 1900 年航运大繁荣并肩,VLCC 运价轻松翻倍。

周期 5(1973-1978年):

在1973年第四次中东战争(赎罪日战争)后,油轮市场开始崩溃,低迷期一直维持到1978 年,而在1977年已经有较多油轮船东流动性出现危机。1979年油轮市场出现短暂的改善,但是由于 70 年代的大量造船造成了油轮供应过剩,且造船产能十分充裕,同时伊朗革命导致油价大涨降低原油运输需求,油运市场重回萧条。

周期 6(1979-1987年):

在这期间油运行情持续低迷,1983年 4 月从阿拉伯湾-欧洲 VLCC 的 WS 运价已降至 17 点,许多较新的船只被报废拆解,油轮船东也不断破产消失,1985年时,油运市场情绪低至冰点。

周期 7(1988-2002年):

1988-1989年油轮市场迎来一个较好的盈利时期,但是行情并未像预想的那么繁荣。

1988-1991年油轮市场新船订单在达到 55 百万 dwt,油轮投资热潮主要因为三个预期:

第一,70年代大量建造的船只接近 20 年船龄需要被拆解;

第二,80年代造船行业出清产能缩水,且船舶更新订单会进一步减少空余船台;

第三,中东出口的长途油运需求不断增长。

但是这三个预期没有一个实现,1970年建造的船超过 20 年仍旧继续运营;90 年代中期造船产能增加了一倍,从 15 百万吨到 30 百万吨;而中东出口也不及预期主要因为技术创新导致短程油运增长。

因为大量油轮的交付使得市场从1992年早期一直萧条到1995年。1996年市场短暂回暖,但是被 98 年亚洲金融危机打回原形,油轮运价从 37000 美元/天下跌至1999年的不到 10000 美元/天。

然而航运市场总是出乎意料,亚洲经济仅仅维持几个月的衰退后回归快速增长,同时 70 年代建造的油轮进入真正的报废阶段,油轮供给增长十分缓慢,2000年 12 月 VLCC 实现了每天 80000 美元收益,市场极度繁荣。但是,2000年的科网泡沫对经济产生冲击,油运行业再次进入萧条。

周期 8(2003-2007年):

在这期间,中国开始大力发展经济,积极对外开放。

自2003年初,中国开启大规模的基础设施建设,伴随着庞大的原油进出口量,运输需求极 度繁荣,使得油轮供给显得极为紧缺,运价在2003-2007年都维持较高的水平。

航运市场供需两端核心影响因素:

需求端的核心影响因素包括:世界经济、商品海运需求、平均航距、事件冲击和运输成本。

详细来看,全球经济增长和平均航距增加利好油运需求;原油海运需求与原油消费需求短期不完全一致,比如核心原油消费国通过自身的页岩油生产减少了原油贸易需求;事件冲击往往会影响航距和海上贸易需求,包括运河关闭导致航距增加,战争影响破坏输油管道增加海运需求等,近 60 年来大部分事件冲击对油运行情有一定利好。

供给端的核心影响因素包括:全球船队数量、船只的效率和载重吨、造船产能、船只交付和拆解以及运输利润。

详细来看,全球船队数量和载重吨位决定供给,边际变化比绝对值更值得关注;船舶供给存在刚性,从开始到交付大约需要 1-3 年时间,船舶产能意味着能否及时增加供给;油轮的交付和拆解决定现有供给的边际变化,新船订单能够前瞻反应交付量,拆解主要由船龄、环保、废钢价格等因素决定;当运输利润较好时船东会倾向于买船优化船队结构。

从1963-2007年船舶交付和拆解的历史来看,出现大量船舶拆解的年份一般随后会迎来较好的行情,出现大量船舶交付时基本上处于行情尾端。

1973和2007年出现了油轮船舶交付泡沫,随后油运行情进入萧条;而1983和2002年期间大量船舶报废拆解,随后油运行情进入繁荣。

航运市场历次周期的供需趋势和行情幅度:

当供给趋势为扩张或短缺,而需求增速不下滑时,行情幅度一般都是良好甚至繁荣。

根据《海运经济学》的划分,需求增速级别分为极快(Very fast)、快(Fast)、慢(Slow)、下滑(Falling),供给趋势分为短缺(Shortage)、扩张(Expanding)、过剩(Overcapacity),行情幅度分为繁荣(Prosperous)、良好(Competitive)、弱势(Weak)、萧条(Depressed)。

1998-2007年和1945-1956年两个周期中,需求增速、供给趋势和行情幅度都分别是极快、短缺和繁荣;1869-1914年、1956-1973年和1988-1997年三个周期中,供给趋势均为扩张,而需求增速都为正分别是快、极快和慢,最后的行情幅度都是良好。

1920-1930年、1930-1939年和1973-1988年三个周期中,供给趋势均为过剩,需求增速分别是快、下滑和下滑,最后行情幅度分别为弱势、萧条和萧条。

因此,当供给趋势为扩张或短缺,而需求增速不下滑时,行情幅度一般都是良好甚至繁荣。

行情展望:展望后续行情,我们认为大概率落在下图的灰色区域,行情幅度介于良好和繁荣之间,并且可能弱于2007年行情。

需求端展望:按照德鲁里的预测未来油运需求平稳增长,但不排除出现新兴市场的快速发展带来的需求增长,我们认为需求增速大概率为慢,一定可能性为快,较小概率为极快;

供给端展望:由于油船老龄化及环保加速拆解,船台排期饱满供给存在刚性,新 VLCC 订单占 15 年以上船龄 VLCC 比重处于历史低位,我们认为供给端趋势大概率位于短缺和扩张之间。

站在当前展望后续行情,我们认为大概率落在下图的灰色区域,行情幅度介于良好和繁荣之间,且可能弱于2007年行情。

3. LNG 运输和内贸油运贡献稳定业绩,外贸成品油运有望维持高景气

3.1. LNG 运输业务稳健增长

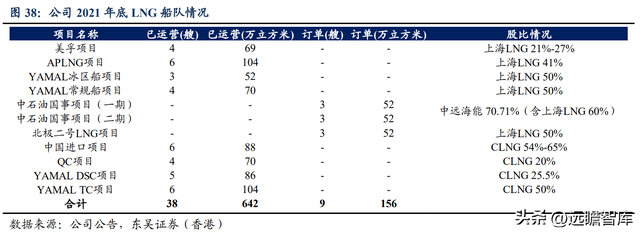

公司是中国LNG运输领域的引领者,LNG业务主要由全资的上海LNG和与招商局各持50%股权的CLNG开展,上述两者为中国仅有的两家大型LNG运输公司。

截止2021年12月31日,公司 LNG 船队包括在运营 LNGC 共38艘/642万立方米,在建LNGC 共 9 艘/156万立方米,其中包括中石油国事项目一期和二期各 3 艘,以及北极二号LNG项目 3 艘。此外,公司于2022年1月与合作方签订了中海油气电 6 艘 LNG 运输船项目框架协议。

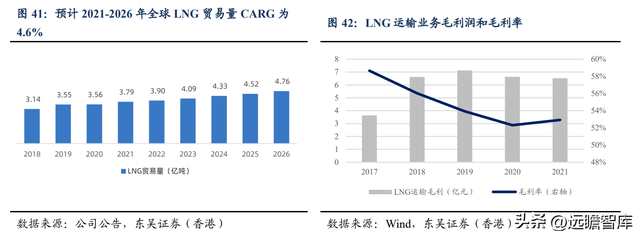

2021-2026年全球 LNG 运输需求增速快于供给增速,公司 LNG 运输业绩有望随 LNGC 的陆续交付稳健增长。

LNG 作为当前低碳趋势下理想的过渡能源,全球 LNG 需求向好,根据公司推介材料和德鲁里数据,2021-2026年,全球 LNG 贸易量 CAGR 达 4.6%,中国和印度 LNG 进口量 CAGR 将分别达到 9.3%和 10%。

同期全球 LNG 运输吨海里需求 CAGR 将达到 8.1%,而全球 LNG 运输船供给 CAGR 仅 6.8%,慢于需求增速。

考虑到公司 LNG 船队均与项目绑定并与项目方签署长期期租合同,租价较为稳定,我们认为公司 LNG 运输业绩有望随 LNGC 的陆续交付而稳健增长。

3.2. 内贸原油和成品油运输业务稳中有升,外贸成品油运高景气有望维持

内贸原油和成品油运输业务稳中有升,外贸成品油运高景气有望维持。

2021年,公司内贸油运收入同比增加 5%至 56.89 亿元;毛利 14.60 亿元,同比基本持平;外贸成品油运毛利为-1.79 亿元,但随着 3 月以来景气度的提高,2022年毛利有望。

公司与多家客户签署 COA 合同,锁定 90%以上基础货源,基础货源比例持续扩大;此外,公司积极揽取新兴民营炼化一体项目的新增中转原油、成品油货源,努力抢抓增量市场机遇。

展望未来,内贸原油和成品油运输业务稳中有升,外贸成品油运高景气有望维持。

国内原油运输仍存在准入资质要求,运力供给可控,预计内贸原油运输业务维持稳健。其中海洋油运输业务稳中有升,主要受益于因高油价下的海洋油气产量抬升,预计中国2022年海洋石油产量同比增长 5.4%;中转原油运输业务稳中承压,由于进口配额限制短期内降低了中转原油运输需求,而随着国内炼厂持续整合,同时大型炼厂均有配备 VLCC 泊位,长期一定程度上压制国内中转原油运输需求。

内贸成品油运输业务趋于短程化,基础运价保障稳定业绩。

随着国内炼化产能布局的进一步完善,炼化一体化建设遵循“少油、宜芳、多烯”的原则,成品油产率将灵活控制在一定水平,形成内贸成品油短程化的趋势。此外,过往两年国内成品油运力有较多新增,面临一定供给过剩风险,但内贸成品油运输存在基础运价保障,在不景气时期有助于稳定业绩。

外贸成品油运输高景气有望维持。

公司成品油船队共 37 艘,包含 28 艘外贸和 9 艘内贸,主力航线在苏伊士运河以东,LR1 和 LR2 主要在中东-远东-新加坡航线。公司成品油船队采取内外贸联动的全球化经营策略,主动跟随市场往高运价的航线动态调整。

当前成品油运输景气度较好,LR2 经中东-日本航线的 WS 运价从 22 年初 80 点上涨至年中 270 点,最高成交达 330 点,近期有所回调但仍处于 250 点左右的较高水平。

主要原因:

1)俄乌争端导致改道拉长运距(5 天拉长至超过 20 天);

2)炼厂东移趋势,以澳洲 BP 炼厂关闭后从新加坡进口成品油为例,需求增加且运距拉长;

3)成品油轮供给不足以及环保降速要求,公司预计成品油轮行业供给2022年仅增长 0.8%且 2023年呈现负增长。

公司成品油船队预计在十四五期间淘汰 10 艘同时新造 36 艘船,其中计划约 15 艘 LR2 和 10 艘 MR。

展望后市,供给端有效运力不足叠加环保降速,需求端受益于炼厂东移趋势,若俄乌局势没有较大变动的情况下,外贸成品油运价仍有望维持较好水平。

4. 盈利预测与估值

4.1. 核心假设与收入预测

外贸原油运输:外贸原油运输业务主要业绩弹性主要由 VLCC 贡献,当前 VLCC 运价尽管有所回暖但仍处于较低位置运行,主要原因:

1)当前 VLCC 拆解较少,且2022年仍有约 40 艘交付,短期供给仍正增长。

2)中国原油进口多采用长航线运输,因此对 VLCC 市场的贡献较大,大约占全球 VLCC 航运市场需求 40%,而由于疫情反复的影响,导致中国对 VLCC 的需求或受一定程度压制。

展望后市,根据《Maritime Economics》中对历史油运多轮周期供给趋势、需求增速以及行情级别的定性分级,我们把2007年的油运行情以及当时的需求增速和供给趋势与当下进行比较,认为行情幅度大概率介于良好和繁荣之间,并且可能弱于2007年繁荣的行情;同时,对比2020年初 VLCC 行情,由于2020年 VLCC 行情来自于油价大跌呈现 contango 结构带来的短期急剧增加的囤油需求,因此当下由供给端主导的行情持续性大概率会好于2020年。因此我们假设2022-2024该板块收入增速分别为10%、20%、50%。

外贸成品油运输:外贸成品油运输高景气有望维持,LR2 经中东-日本航线的 WS 运价从22 年初 80 点上涨至年中 270 点,最高成交达 330 点,近期有所回调但仍处于250点左右的较高水平。

主要原因:

1)俄乌争端导致改道拉长运距(5 天拉长至超过 20 天);

2)炼厂东移趋势,以澳洲 BP 炼厂关闭后从新加坡进口成品油为例,需求增加且运距拉 长;

3)成品油轮供给不足以及环保降速要求,公司预计成品油轮行业供给2022年仅增长 0.8%且2023年呈现负增长。公司成品油船队预计在十四五期间淘汰 10 艘同时新造 36 艘船,其中计划约 15 艘 LR2 和 10 艘 MR。

展望后市,供给端有效运力不足叠加环保降速,需求端受益于炼厂东移趋势,若俄乌局势没有较大变动的情况下,外贸成品油运价仍有望维持较好水平。

此外,对比2020年,2022年外贸成品油行情整体来看高度差不多但持续性较好,2020年高运价仅仅维持约 2 个月时间,而2022年成品油运价从 3 月初开始上涨并且一直维持较高价格运行至今(7 月初),因此我们假设2022-2024年该板块收入增速分别为15%、10%、5%。

内贸原油运输:国内原油运输仍存在准入资质要求,运力供给可控;需求端整体稳中有升,其中海洋油运输稳增长,预计中国2022年海洋石油产量同比增长 5.4%;中转原油运输业务稳中承压;此外,公司2022年一季度内贸原油运输业务收入增速和毛利率分别为 5.56%和 31.72%。

整体而言,预计内贸原油运输业务稳健增长,我们假设2022-2024收入增速分别为 5.5%、5.0%、4.5%。

内贸成品油运输:尽管内贸成品油运输逐步短程化,供给端由于过往两年国内成品油运力有较多新增面临一定供给过剩风险,但内贸成品油运输存在基础运价保障,且在当前外贸成品油高景气时受益于公司成品油内外贸联营的灵活策略。

此外,公司2022年一季度外贸成品油运输业务收入增速和毛利率分别为 21.99%和 20.34%。

整体而言,预计内贸成品油运输业务稳中有升,我们假设2022-2024收入增速分别为22.0%、4.0%、2.0%。

LNG 运输:

2021-2026年,全球 LNG 贸易量 CAGR 达 4.6%,中国和印度 LNG 进口量 CAGR 将分别达到 9.3%和 10%。同期全球 LNG 运输吨海里需求 CAGR 将达到 8.1%,而全球 LNG 运输船供给 CAGR 仅 6.8%。

此外,公司 LNG 船队均与项目绑定并与项目方签署长期期租合同,租价较为稳定,2022-2024年公司新交付 1、5、2 艘 LNG 船。整体而言,预计 LNG 运输业务随着每年的新船交付稳健增长,我们假设2022-2024年收入增速分别为 2.6%、12.0%、2.2%。

4.2. 可比公司估值

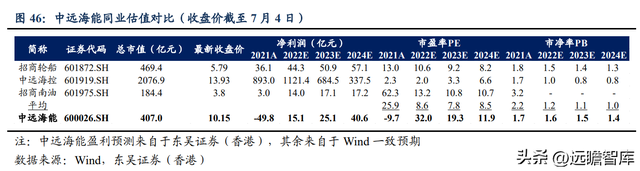

公司是全球份额最大的油轮船东,经营治理水平优秀,在当下原油运输行情有望逐步回暖的情况下,我们预测公司2022-2024年归母净利润分别为 15.1、25.1、40.6 亿元,对应 PE 分别为 32.0、19.3、11.9 倍,PB 分别为 1.6、1.5、1.4 倍。

5. 风险提示

1)全球能源结构变化风险。全球范围内,以油气替代煤炭、以非化石能源替代化石能源的双重更替进程将不断加快,能源清洁低碳转型持续进行中。这些都将对能源运输需求的变化带来深远影响,对公司的业务规划、经营布局带来挑战。

2)全球宏观经济波动风险。如果全球宏观经济萧条时,会影响原油消费需求进而影响原油运输需求。

3)国际政治风险。地缘政治冲突以及主要经济体之间的贸易摩擦等,都会给全球经济带来不确定因素,也会对全球能源运输市场的供需和运价带来影响。局部冲突等地缘政治事件矛盾突出时,还会影响到公司船队的安全运营。

4)其它运输方式竞争的风险。海运方式具有运量大、价格低的优势,是大宗物资运输的主要方式,尤其在石油、煤炭和铁矿石等货物运输领域具有突出优势,但是其他运输方式仍对海运方式构成了一定竞争。如开通原油运输管线和我国沿海港口深水码头的建设将减少对原油二程中转运输的需求。

5)油轮供给改善不及预期。由于2020年较好的油运行情,油轮船东现金流有一定改善,在当前油轮行情存在回暖预期时拆解船舶可能意愿不强,导致油轮供给改善不及预期。

6)油价波动风险。当原油价格高位持续运行可能会影响全球原有消费需求和运输需求。此外,燃油价格作为油轮运营的主要成本,高燃油价格会给公司带来成本压力。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库