(报告出品方/分析师:华安证券 谭国超)

1 专注眼科用药市场,产品管线布局全面

1.1 四十余年专注眼科用药市场,铸就兴齐创新眼药龙头

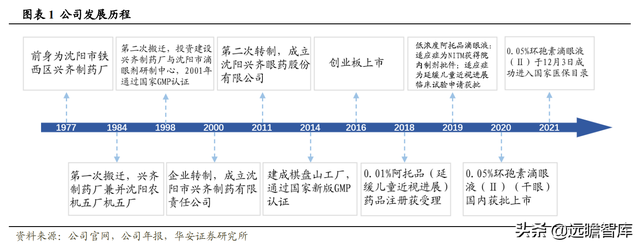

公司前身为沈阳市铁西区兴齐制药厂,建立于1977年。

2000 年,沈阳市兴齐制药有限责任公司正式成立。历经11年,公司进行企业第二次改制,成为沈阳兴齐眼药股份有限公司,并于2016年在创业板上市。

公司成立多年来专注于眼药的研发、生产和销售,主要产品为眼科处方药物,覆盖眼科药物十个细分类别;在研管线布局全面,覆盖干眼症、近视、结膜炎、黄斑水肿、青光眼等疾病。重磅产品0.01%硫酸阿托品滴眼液(延缓儿童近视进展)的药品注册申请于 2018 年获得国家药监局受理,目前正开展Ⅲ期临床试验,有望成为全球首批。

0.05%环孢素滴眼液(Ⅱ)(干眼症)于 2020 年 6 月获批上市,且已被纳入国家医保目录(2021 年版),是国内首个获批上市的治疗干眼症的环孢素眼用制剂。

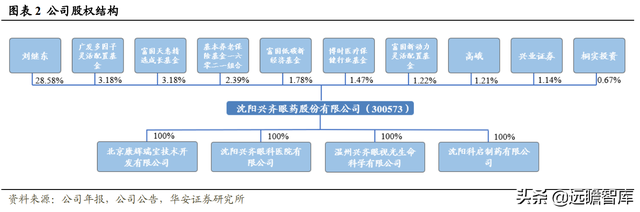

公司股权结构稳定,控股股东、实际控制人为刘继东先生。

刘继东先生是公司董事长、总经理,持股比例28.58%,是公司第一大股东。

刘继东先生为大学本科学历、药学专业,高级工程师,其主持研发的多项产品获得多种成果认定和荣誉。全资子公司沈阳兴齐眼科医院(有限公司)主要开展医疗服务,运营良好。

兴齐眼科医院于2017年注册成立。

2018年,兴齐眼科医院获得硫酸阿托品滴眼液(降低近距离工作引起的短暂性近视(“NITM”))的院内制剂批件(规格:0.4ml:0.04mg)。

2019年12月,互联网医院正式成立。患者可以就地就医,通过上传本地的病例、检查单和处方,等待互联网医院医生审核通过后远程购买药品。

2020年3月,兴齐眼科医院干眼治疗中心成立,并陆续整合了视光中心、设立视功能康复训练中心等科室。

2020年6月,兴齐眼科医院获辽宁省卫生健康委员会审批“基因检验实验室二级生物实验室”备案成功,并具有新型冠状病毒核酸检测资质。

2020年8月,兴齐眼科医院的医保等级提升,成为“沈阳市医保市二级定点医院”。

1.2 成熟市场产品力强,研发投入推进多项新药研发项目

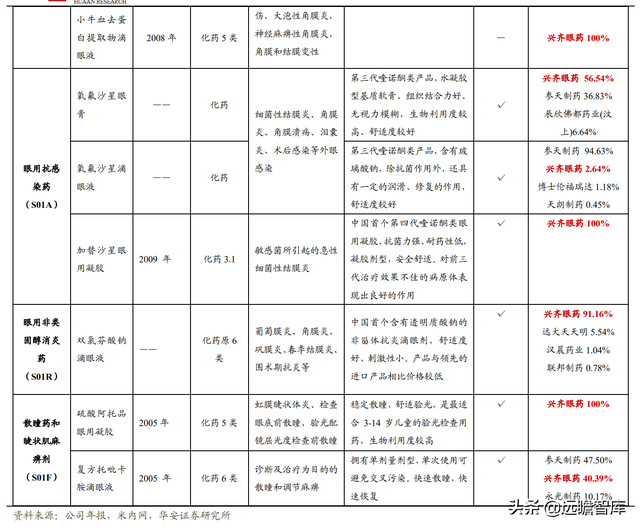

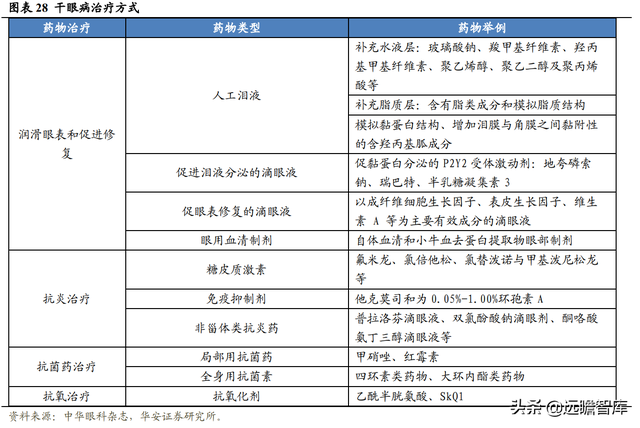

公司已构建“系列多、品种全”的眼科药物产品体系,覆盖眼用抗感染药、营养与角膜修复药等其他眼科用药、眼用非类固醇消炎药、人工泪眼和眼润滑剂等十项眼科药物产品细分类别。

公司拥有眼科药物批准文号 51 个,其中 29 个产品被列入国家医保目录(2021 年版),6 个产品被列入《国家基本药物目录》。

成熟市场产品力强,主要上市产品销售格局好。

根据2021年H1样本医院销售数据,0.05%环孢素滴眼液、维生素 A 棕榈酸酯眼用凝胶、小牛血去蛋白系列等产品在同通用名市场中拥有绝对的销售优势,竞争格局极好。

氧氟沙星眼膏市场中,兴齐眼药占据 56.54%的市场份额,参天制药为 36.83%。

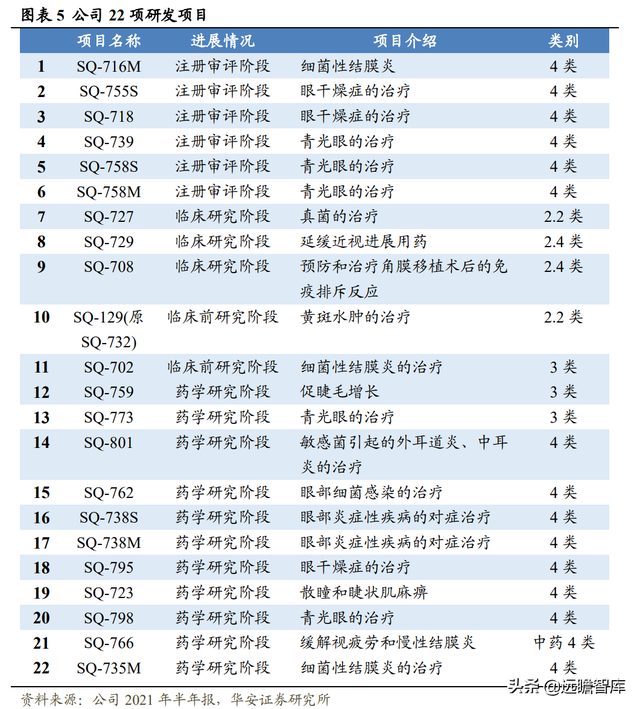

公司打造丰富、多样化的在研产品管线,目前共有 22 项研发项目,6 项处于注册审评阶段,3 项处于临床试验研究。

其中化药 2.4 类改良型新药 0.01%阿托品滴眼液(延缓近视进展)处于Ⅲ期临床试验阶段,研发进度全球领先。

另有两款化药 2 类新药他克莫司混悬滴眼液(角膜移植术后的免疫排斥反应)、伏立康唑滴眼液(真菌性角膜炎)也处于临床研究阶段。公司先进研发中心和专业研发团队助力在研管线持续推进和拓展。

公司研发中心为辽宁省兴齐眼科药物工程技术研究中心、辽宁省省级企业技术中心。

经过多年发展,公司研发中心已拥有眼用凝胶等七个工艺技术平台及质量研究、药理研究、药代动力学研究三个评价技术平台,同时设有临床医学部、注册审评部等覆盖眼科药物研发各阶段的职能部门。

目前,公司拥有发明专利 36 项。2020 年,公司研发人员共 121 名,较 2019 年增加 8 名。

公司始终坚持自主研发,持续加大研发投入。

2020 年、2021 年 H1 研发投入分别为 8,356 万元(+51.35pct)、4,914 万元(+47.69pct),分别占营业收入 12.13%、10.63%。

2020 年资本化研发支出占研发投入 24.37%。2017-2020 年,公司研发费用率一直保持在 9%以上,2021 年前三季度研发费用率 8.08%,全年有望突破 2 位数。

1.3 疫情影响逐渐消除,业绩稳步增长

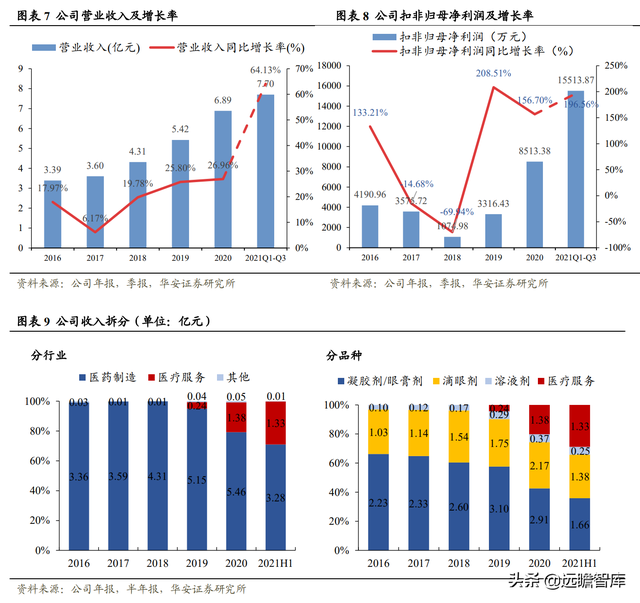

营收和扣非归母净利润持续增长,医疗服务贡献更多收入。

2021 年前三季度营业收入持续增长至 7.70 亿元,同比增长 64.13%,扣非归母净利润 1.55 亿元,同比增长 196.56%。

2021 年 H1 医疗服务创造收入 1.33 亿元,占比 28.79%,同比增长 254.99%。同期,医药制造营业收入为 3.28 亿元(+67.85pct),占比 80%。

医药制造中占比最大的凝胶剂/眼膏剂营业收入 1.66 亿元(+51.67pct),占比第二大的滴眼剂营业收入 1.38 亿元(+84.81pct)。

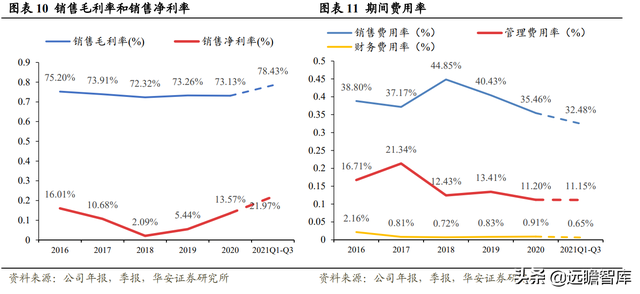

销售毛利率和净利率保持增长态势,销售费用率呈下降趋势,公司支出管控得当。

2021年前三季度销售毛利率高达 78.43%,净利率为 21.97%。销售费用率自 2018 年逐年降低,2021年前三季度下降至 32.48%。

管理费用率和财务费用率保持稳定比例,分别维持在 11%左右和 1%以下的水平。

2 0.01%阿托品滴眼液:开拓近视眼药新蓝海,多因素驱动未来收入增长

兴齐眼药的 0.01%硫酸阿托品滴眼液用于延缓近视进展,目前正处于Ⅲ期临床阶段,相比于其他防治近视手段成本更低、疗效更好,使用风险更小。

该产品研发进度遥遥领先,有望成为全球首批,加之兴齐眼科医院互联网医疗的优势,未来的市场潜力无限,有望达到 32 亿元以上的市场规模。

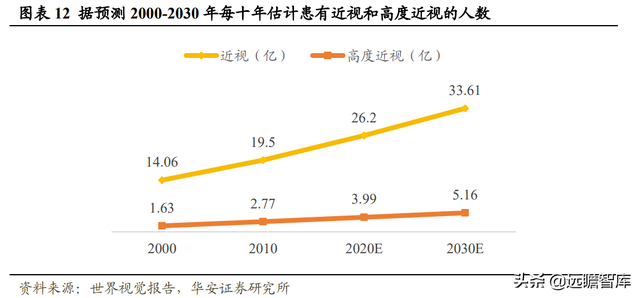

2.1 近视高发,药物治疗市场需求增加,全球近视率不断攀升。

根据 WTO 发布的《世界视觉报告》,全球所有年龄的近视患者将增至 2030 年的 33.61 亿人,通常伴随严重并发症的高度近视人数将增至 2030 年的 5.12 亿人。

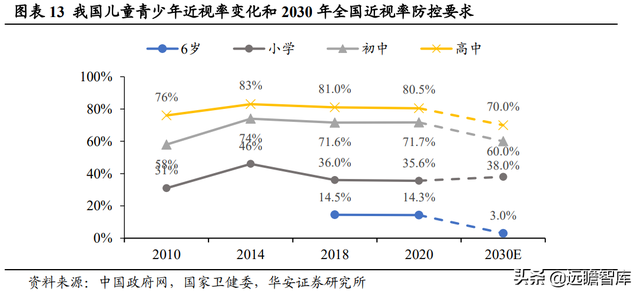

中国已成为世界第一近视大国,青少年近视率高。

2020 年我国总体近视率为 52.7%,近视患者已超过 7 亿人次。青少年近视率居世界第一,20 岁以下近视人口近 1.7 亿人,且青少年高度近视比例呈上升趋势。

北京大学中国健康发展研究中心《信息化时代儿童青少年近视防控报告》研究数据显示,2021 年,我国儿童青少年近视的患病率已超 60%,未来至少有 9.6 亿近视人口。

若无有效遏制,我国未来将至少有 11 亿近视人口。

按照患者基数计算,近视成为国内眼科领域内第一大疾病。

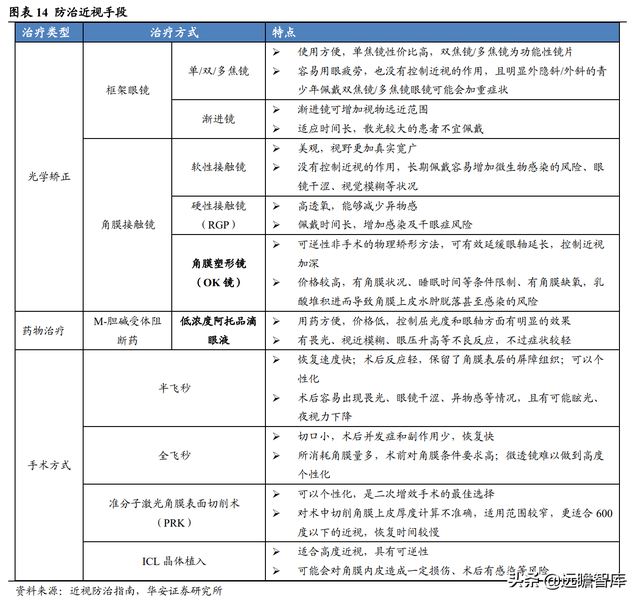

目前针对近视的防治手段有半飞秒、全飞秒等近视手术,光学矫正和药物治疗等非手术方式。

近视手术价格昂贵,术后需要恢复期。

光学矫正中的 OK 镜(角膜塑形镜)有延缓近视进展的作用,不过价格较高,且有一些条件限制。

低浓度阿托品滴眼液能够控制近视,且使用方便,价格较低,逐渐受到各界关注。

无论是全球还是中国,高发病率的近视疾病、稀少且昂贵的有效现存防治手段将带来防治近视的眼药巨大的市场规模。

预防近视上升至国家战略,助力拉动眼科医疗需求。

近年政府频频出台有关眼保健康的政策,有利于民营眼科医院的设立和运营,促进医学时光业务的发展和覆盖。

其中,《综合防控儿童青少年近视实施方案》提出,到 2030 年,6 岁儿童近视率控制在 3%左右,小学生近视率下降到 38%以下,初中生近视率下降到 60%以下,高中阶段学生近视率下降到 70%。

2.2 关键临床数据支持 0.01%阿托品的疗效优势和安全性

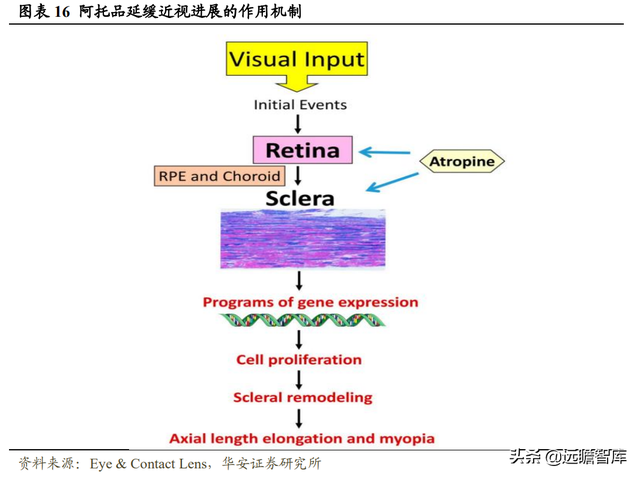

阿托品为非选择性 M-胆碱受体阻断药,在临床上有广泛的应用,如扩瞳、麻醉 前给药等。科学家早在1900年就开始使用阿托品来抑制调节反射从而延缓近视加深。

阿托品延缓近视进展的效果已被证实,但是具体作用机制尚不明确。

早期睫状肌调节机制假说认为阿托品通过松弛睫状肌而起调节作用。

目前主流学术界质疑这种调节机制,认为阿托品能直接或通过多巴胺等介质间接作用于视网膜、巩膜或脉络膜的 M1 或 M4 受体,进而引起巩膜纤维层变薄、软骨层增厚,即巩膜重塑,从而控制眼睛轴向生长。有研究认为阿托品最有可能与视网膜上的 M4 受体结合。

不同浓度的阿托品对近视延缓的效果不同。

0.01%阿托品滴眼液在有效延缓近视进展的同时,反弹效应更弱,且安全性良好。

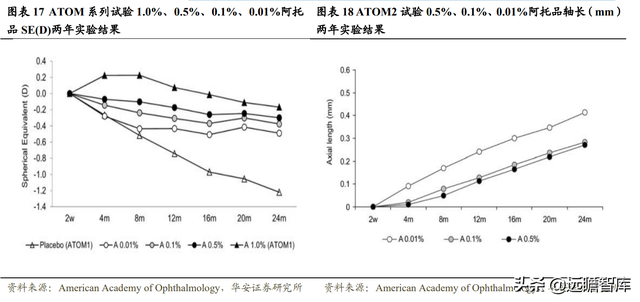

较为著名的相关研究为新加坡国家眼科中心、新加坡眼科研究所 ATOM 系列试验。ATOM2 试验进行了两阶段研究。

一阶段研究:高浓度阿托品延缓近视进展的效果更好,但是停药后反弹效应更大,安全性也不及 0.01%阿托品。

实验将 0.01%、0.1%、0.5%的阿托品滴眼液分别作用于 400 名 6-12 岁的患者并进行两年治疗,结果显示 0.5%、0.1%和 0.01%近视缓解程度分别为 75%、70%和 60%。0.5%阿托品滴眼液延缓近视进展的效果最佳。

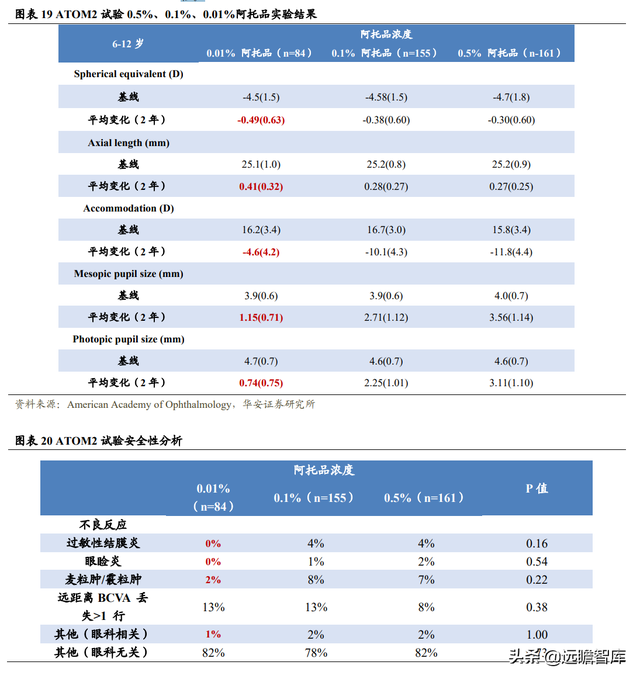

在瞳孔大小、调节力的影响以及不良反应发生率方面,0.01%阿托品均表现出更高的安全性。

0.01%阿托品滴眼液的调试幅度仅减少 4.6D,而 0.1%、0.5%阿托品滴眼液减少幅度分别达 10.1D、11.8D,进一步说明 0.01%组的近视力没有明显受损,而其他两组存在缺陷。

无论是明视觉还是暗视觉条件,0.01%阿托品滴眼液仅使得瞳孔大小增加 1mm 左右,而 0.05%和 0.1%能够增加 3mm 左右。

0.01%阿托品的副作用更小,不良事件发生比例小。

使用 0.01%阿托品的患者没有发生过敏性结膜炎、眼睑炎,其他的不良反应发生比例均比 0.1%、0.5%的阿托品要低,呈现出较好的安全性。

两年后停止用药 1 年:曾经使用过 0.5%、0.1%阿托品患者反弹分别为 0.9D、 0.8D 左右,且后期发展快,而 0.01%阿托品反弹大约 0.3D,反弹效应并不明显。

研究第二阶段:0.01%阿托品滴眼液显示良好效果。

将 0.01%阿托品重新作用于 1 年洗脱期内近视进展>0.5D 的患儿,为期 2 年。结果显示重新接受治疗的患者近视进展得到了良好控制。0.01%阿托品 5 年近视进展不超过-1.4D,而安慰剂组在第 2.5 年便进展至-1.4D。

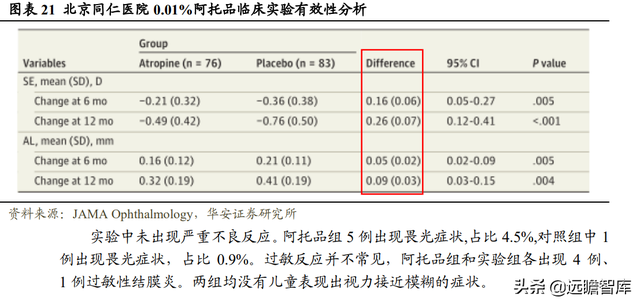

北京同仁医院曾用兴齐眼药研制的 0.01%阿托品滴眼液开展过该滴眼液控制近视进展的临床试验,是中国大陆第一个证明 0.01%阿托品滴眼液疗效的随机、双盲、安慰剂对照试验。

实验对象为 2018 年 4 月至 7 月在本院就诊的 6 至 12 岁双眼 SE 在 -1.00D 至-6.00D 范围内的 220 例近视儿童,以 1:1 比例分配至 0.01%阿托品组和安慰剂组。

研究结果显示,阿托品组相比于安慰剂组,SD 平均减少 0.26(0.07)D,减少比 例为 34.2%,轴长减少 0.09(0.03)mm,减少比例为 22.0%。

2.3 0.01%阿托品滴眼液为最可靠的近视防治手段,药品竞争格局极好

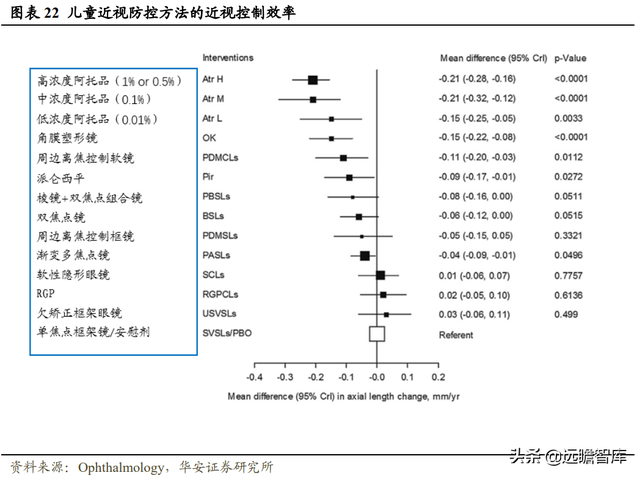

现存近视防治手段中,阿托品滴眼液控制眼轴增长的效果最为明显,其次为 OK 镜。

温州医科大学黄锦海团队于 2016 年证实过该结论,研究结果表明,以眼轴长度变化为指标进行排序,近视控制效率排名前五的分别为高、中、低浓度阿托品、OK 镜、周边离焦控制软镜。

相比于高浓度阿托品滴眼液,0.01%阿托品滴眼液在有效延缓近视进展的同时,表现出反弹效应弱、安全性高的优势,临床上也常使用 0.01% 阿托品滴眼液,因此 0.01%阿托品滴眼液为最可靠的近视防治手段。

0.01%阿托品滴眼液和 OK 镜联合治疗效果更佳,发挥协同效应。

大连医科大学第二附属医院曾开展由兴齐眼药研制的 0.01%阿托品、OK 镜和两者联合控制近视的临床疗效对比的前瞻性、随机、对照研究。

试验纳入 67 名儿童,分别将 22 名、 24 名、21 名患者随机分至 SA 组(佩戴眼镜并使用 0.01%阿托品)、0K 组(仅使用 OK 镜)、OKA 组(联合使用 OK 镜和 0.01%阿托品)。研究显示,AL 和 SFChT 呈负相关关系。

12 个月后,OKA 组的 AL 伸长的减少最大,SA 组次之。OKA 组的 SFChT 变化最大,其次为 OK 组。

0.01%阿托品与 OK 镜配合使用对 AL 伸长的控制作用和 SFChT 的增加作用最大。

长期佩戴 OK 镜会增加对角膜上皮的机械刺激,可能造成角膜持续缺氧,引发无氧代谢反应,致使眼球渗透压上升,易引起角膜水肿。

阿托品的使用将减少物理刺激,避免渗透压上升和角膜水肿。同时,阿托品能够松弛睫状肌,促进细胞内神经递质释放,进而增加泪膜的稳定性,减少佩戴的不适感。

目前国内并无获批上市和商业化的 0.01%阿托品滴眼液,仅能凭“院内制剂”的身份在院内开方使用,经药品管理部门批准后可跨院或跨省间调剂使用。

兴齐眼药于 2019 年 1 月拿到 0.01%阿托品滴眼液(近距工作诱导的短暂性近视)的院内制剂注册批件。

除了兴齐眼药,爱尔眼科和山东眼科医院等低浓度阿托品滴眼液也拿到院内制剂批件。

兴齐眼药凭借院内制剂获批早的优势,尽早投入使用并优先提升品牌知名度。同时,患者可通过兴齐眼科的互联网医院上传当地就医所开的处方、病例等多项材料并经线上医生审核通过后远程购买药品,这将有利于低浓度阿托品滴眼液的的销售。

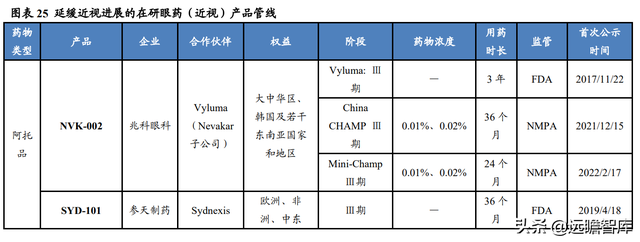

兴齐眼药在研进程遥遥领先,有望成为全球首批。

目前全球范围内尚无延缓近视进展的低浓度阿托品滴眼液获批上市。

主要竞品 Vyluma(兆科眼科)的 NVK-002 在欧美地区开展的Ⅲ期临床试验预计于 2022 年底完成,2023 年向 FDA 申报 NDA, 国内的 China CHAMP、Mini-Champ 两个Ⅲ期临床试验申请也已于 2021 年底获批。

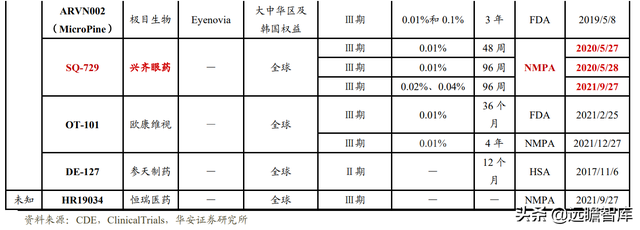

Sydnexis(参天制药)的 SYD-101、Eyenovia(极目生物)的 ARVN002 以及参天制药的 DE-127 在美国或新加坡的Ⅲ期临床试验正在进行中。

欧康维视的 OT-101、恒瑞医药的 HR19034 在国内的Ⅲ期临床试验刚刚开始。而兴齐眼药早在 2020 年便开展Ⅲ期临床试验,进度领先,更有可能成为全球首批,在时间上取胜。

2.4 0.01%阿托品滴眼液销售规模有望达到 32 亿元以上

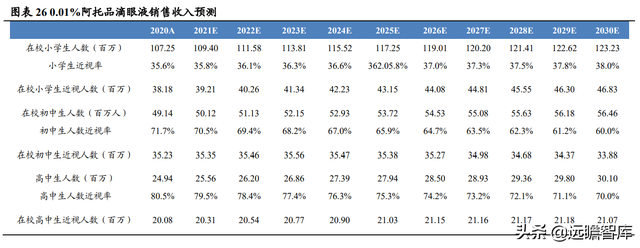

测算兴齐眼药的 0.01%阿托品滴眼液销售峰值为 32.05 亿元,测算基于以下假设:

(1)假设在校小学生、初中生、高中生人数的 CAGR 分别为 1.40%、1.40%、1.90%,到 2030 年人数分别增长至 1.23 亿人、0.56 亿人、0.30 亿人;

(2)假设 2030 年小学生、初中生、高中生近视率均达到国家近视防控要求:38%、60%、70%,预测期内逐年递减;

(3)假设兴齐眼药的 0.01%阿托品滴眼液于 2023 年获批上市;2023 年延缓近视进展的阿托品类药物渗透率为 0.15%,到 2030 年增长至 2.30%;2023 年兴齐眼药的 0.01%阿托品滴眼液渗透率为 0.15%,到 2030 年增长至 1.04%;

(4)假设 1 个月使用一盒(30 支/盒,一支/天),用药时长为 1 年,药品 298 元/盒,每年用药费用按照 2%逐年递减。

基于以上假设,测算 2023 年儿童青少年近视总人数可达 9,767 万人,0.01%阿 托品滴眼液渗透率为 0.12%,销售收入 4.11 亿元,预计于 2030 年达到销售峰值 32.05 亿元,渗透率为 1.04%。

3 0.05%环孢素滴眼液:为干眼病治疗更佳选择,国内首家获批上市

兴齐眼药的兹润0.05%环孢素滴眼液用于治疗干眼症,为国内首家且唯一获批上市。

近期该产品被纳入2021版国家医保目录,医保支付标准为5.5元(规格:0.4ml:0.2mg/支)。

0.05%环孢素滴眼液具有优良的疗效和安全性,并采用独家Ailic-Tech创新技术,相比于原研药 Restasis 有更高的用药依从性和生物利用度;加之其纳入医保的优势和时间优势,未来有望达到 17 亿元以上的市场规模。

3.1 干眼病市场规模巨大,环孢素滴眼液迎来春天

我国干眼病发病率逐年上升。干眼病是眼科门诊第一常见眼病,并往往伴随内分泌相关疾病。2020年中国干眼病患者约为 2.19 亿人口。

根据《国人干眼多中心大数据报告》,干眼患者人数以每年 10%以上的速度上升。43-86 岁人口中有 21.6%患有干眼病,65 岁以上人群中干眼患病率为 75%。

经常使用视频终端者干眼发病率高达 93%、佩戴隐形眼镜患者患病率为 90%。

环孢素滴眼液迎来春天。

目前国内可用的治疗方案种类和效果有限,主要为人工泪眼和糖皮质激素。

人工泪眼可以长期给药,但是治标不治本,对于中重度患者作用不大,并且通常含有化学防腐剂。

糖皮质激素在发挥抗炎作用的同时也抑制了机体正常的保护机制,长期、反复使用会引起青光眼、白内障、眼部机会性感染等一系列并发症,不适用长期给药。

这两种主流治疗方式在作用机制和治疗效果上有明显的局限性。而环孢素滴眼液作为一种免疫抑制剂,既可达到对干眼症进行精准抗炎的疗效,又能促进泪液和黏蛋白分泌,满足患者因反复发作导致的长期用药需求。

环孢素滴眼液将会是我国规模日益增长的干眼病患者群体的首选良药。

我国干眼病市场规模巨大。

根据灼识咨询报告,受新药的上市和患者池扩充的影响下,干眼病药物的市场规模预计以 30.25%的复合增长率大幅增长至 2030 年的 67 亿美元。

3.2 0.05%环孢素滴眼液源于国外,高于国外

兴齐眼药的兹润于 2020 年 6 月获批上市,用于与角结膜干燥症相关的眼部炎症所导致的泪液生成减少症状。该产品的原研药 Restasis 已在其他国家上市。

T 细胞介导的免疫失调是造成干眼和炎症持续的关键。

0.05%环孢素滴眼液能精准抑制 T 细胞活化和炎症因子的释放,防止结膜上皮细胞凋亡,诱导活化 T 细胞凋亡,并维持眼睛的免疫平衡。

兴齐的 0.05%环孢素滴眼液具有优良的有效性和安全性。

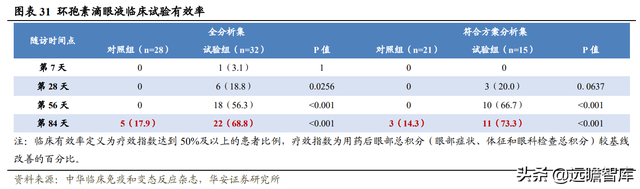

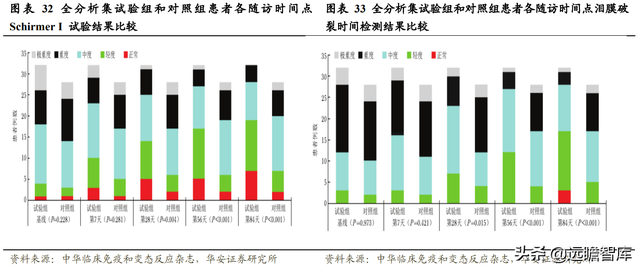

北京协和医院曾开展一项产自兴齐眼药的 0.05%环孢素滴眼液(Ⅱ)治疗干燥综合征相关中重度干眼的有效性和安全性:随机、双盲、安慰剂对照亚组研究,为期 84 天。

试验共纳入 60 例患者,试验组 32 例,每天给予 2 次 0.05%环孢素滴眼液(Ⅱ);对照组 28 例,每天给予溶剂 2 次。

两组同时使用滴用人工泪眼(羟丙甲纤维素滴眼液)每天 3 次作为基础治疗。

研究结果显示,试验组和对照组临床总有效率分别为 68.8%和 17.9%(P< 0.001)。试验组在第 28 天及以后各随访时间点显现统计优效。

本试验未发生严重不良事件。

试验组发生中度眼痛 2 例(6.3%),对照组发生轻度眼痛 1 例(3.6%)。

大多数受试者用药后眼部无不适感,第 84 天时,试验组和对照组滴药后各有 1 例产生不适感。

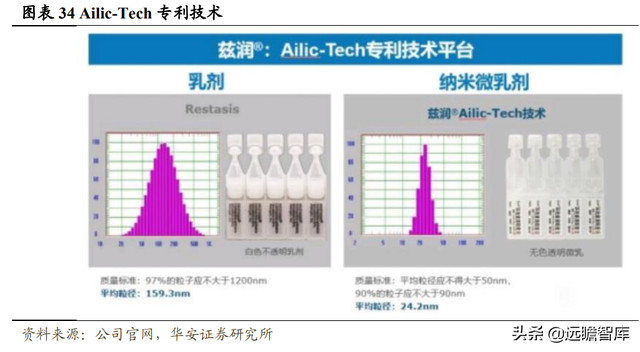

兴齐的 0.05%环孢素滴眼液使用独家 Ailic-Tech 创新技术,比 Restasis 更加舒适安全。

兴齐兹润为纳米微乳剂,规定平均粒径不得大于 50nm,90%的粒子应不大于 90nm,平均粒径为 24.2nm。Restasis 为乳剂,规定 97%的粒子应不大于 1200nm,平均粒径为 159.3nm。

粒径越大,越容易产生异物感和烧灼感。而兴齐兹润的粒径小,更加舒适,尤其是对于中重度干眼患者,用药依从性和生物利用度会提升。

3.3 国内唯一获批的治疗干眼症的环孢素类药物,竞争格局良好

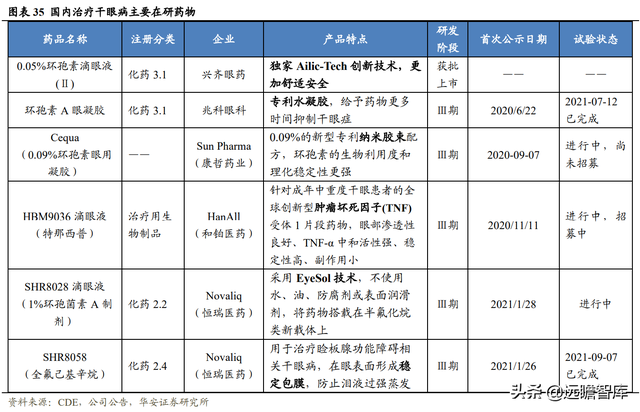

兴齐眼药的 0.05%环孢素滴眼液为国内首个获批,主要竞品有兆科眼科的环孢素 A 眼用凝胶,该药物Ⅲ期临床试验已于 2021 年 4 月完成,采用专利水凝胶,专利权已在中国至国际范围获批。

此创新药方能提升环孢素 A 于眼表的药物代谢动力学效能及曝露量,给予药物更多时间抑制干眼症。且每晚仅一次给药,提升患者的遵医嘱性和生活质量。

含有环孢素成分的药物还有康哲生物的 Cequa、恒瑞医药的 SHR8028 的滴眼液,分别采用纳米胶束配方和 EyeSol 技术提升生物利用度,均处于Ⅲ期临床阶段。

恒瑞医药的化药 SHR8058 滴眼液(全氟己基辛烷)的Ⅲ期临床试验已于 2021 年 9 月完成,和铂医药的生物制品 HBM9036 滴眼液(特那西普)目前正处于Ⅲ期临床阶段。

兴齐眼药的 0.05%环孢素滴眼液竞争格局良好:

➢ 为国内首家获批上市的治疗干眼症的环孢素类药物,主要竞品均处于临床试验阶段,兴齐拥有绝对的时间优势;

➢ 大量临床数据证明 0.05%环孢素滴眼液的优良疗效以及安全性,且已成为医生的主选治疗方式之一;

➢ 相比于原研药 Restasis 采用独家 Ailic-Tech 创新技术,有更高的生物利用度;

➢ 已被纳入国家医保目录并于 2022 年开始实施,未来两年内将会实现迅速放量。

3.4 0.05%环孢素滴眼液销售规模有望达到 17 亿元以上

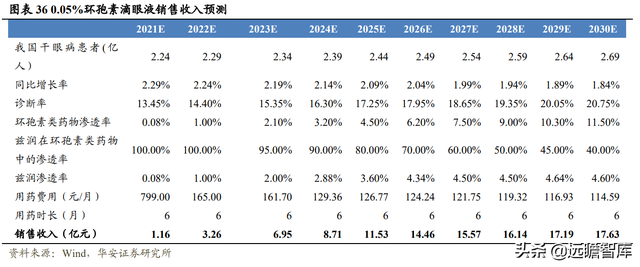

测算兹润销售峰值为 17.63 亿元,测算基于以下条件:

(1)假设我国干眼病患者以 2%的 CAGR 增长至 2030 年 2.69 亿人;

(2)假设诊断率从 2020 年 12.50%逐年增长至 2030 年 20.75%;

(3)假设治疗干眼症的环孢素类药物 2021 年渗透率为 0.08%,增长至 2030 年 的 11.50%,兹润渗透率从 0.08%增长至 4.60%;

(4)假设一个月使用一盒(30 支/盒,一支/天),用药市场 6 个月;进入医保前中标价格为 799 元/盒,2022 年正式实施医保价格 165 元/盒。

2023 年协议到期,假设公司续约,2024 年降价幅度为 20%。其余年份的用药费用以 2%逐年递减。

基于以上假设条件,测算 2021 年我国干眼症患者可达 2.24 亿人,兹润渗透率为 0.08%,销售收入 1.16 亿元,预计于 2030 年达到销售峰值 17.63 亿元,渗透率为 4.60%。

4 业绩预测与估值

4.1 公司业绩预测

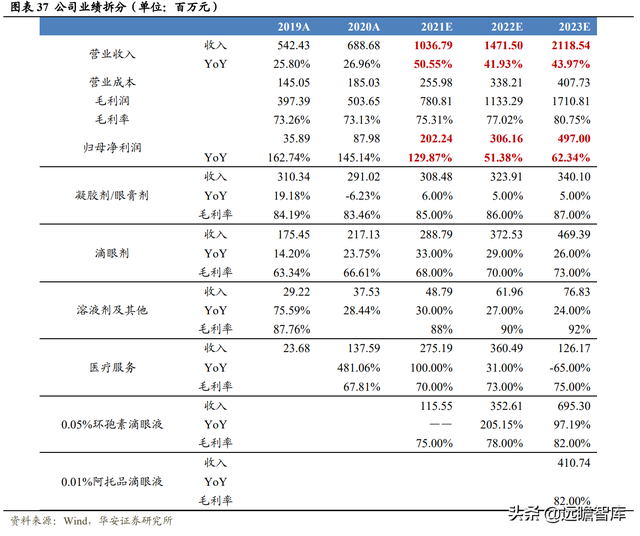

(1)0.05%环孢素滴眼液:

仍为目前国内唯一被批准上市的治疗干眼症的眼药,且已被纳入国家医保目录,未来两年内实现快速放量,预计 2021 年、2022 年、2023 年销售收入分别为 1.16 亿元、3.53 亿元、6.95 亿元;

(2)0.01%阿托品滴眼液:

用于延缓儿童青少年近视进展的新药,预计 2023 年获批上市,上市后第一年将会带来销售收入 4.11 亿元;

(3)公司其他产品和服务:

公司原有产品力强,未来三年将保持稳步增长,预计 2021 年、2022 年、2023 年凝胶剂/眼膏剂收入增长速度为 6%/5%/5%,滴眼液收入(不包括兹润和 0.01%阿托品滴眼液)增长速度为 33%/29%/26%,溶液剂及其他产品收入增长速度为 30%/27%/24%,医疗服务前两年收入增长速度为 100%/31%。

综上,我们预计公司 2021 年、2022 年以及 2023 年营业收入分别为 10.37 亿元、14.72 亿元、21.19 亿元,分别同比增长 50.55%、41.93%、43.97%;归母净利润分别 为 2.02 亿元、3.06 亿元、4.97 亿元,分别同比增长 129.87%、51.38%、62.34%。

4.2 估值

可比公司估值

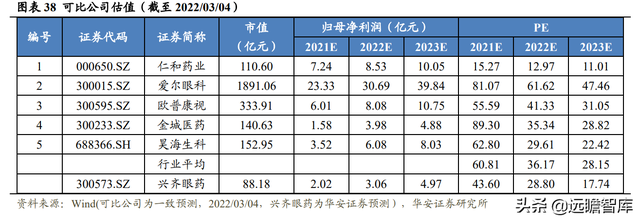

基于公司的主营业务领域为眼科疾病,并且是国内眼科药物研发、生产、销售领域的龙头企业,选取包括仁和药业、爱尔眼科、欧普康视、金城医药、昊海生科作为可比公司进行估值比较。

截至 2022 年 03 月 04 日,可比公司 2021-2023 年平均 PE 为 60.81X/36.17X/28.15X。公司估值低于可比公司平均水平。

DCF 法估值 用 DCF 估值法对环孢素滴眼液、阿托品滴眼液以及其他产品和服务进行市值估 计。

假设永续年金增长率为 3.0%,WACC 为 8.50%,阿托品上市成功概率为 85%,最终得到公司合理市值为 149.53 亿元。

风险提示:

(1)药品推广风险:成熟产品推广存在增速放缓的可能性,新兴产品进入市场需要一定的导入期,若推广不及预期则业绩会受到一定影响。

(2)新药研发和审批风险:试验结果分析不明确、审批流程和周期等均有不确定性,若研发进度不及预期则未来新药的创收能力将会具有不确定性。

(3)医药政策波动风险:医药行业受政策影响大,医保降价、集采降价、申报流程等政策因素可能会造成药品的注册和销售的不确定性。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】