第一章 指数概况

1.1 指数基本情况

日经225指数[N225.GI](日语:日経平均株価,英语:Nikkei 225,又译作:日经平均股票价格、日经225平均指数),简称日经指数,是由日本经济新闻推出的东京证券交易所的225品种的股价指数。因此种指数延续时间较长,具有很好的可比性,成为考察日本股票市场股价长期演变及最新变动最常用和最可靠的指标,传媒日常引用的日经指数就是指这个指数。

日经225指数编制始于1949年,它是由东京股票交易所第一组挂牌的225种股票的价格所组成.这个由日本经济新闻有限公司(NKS)计算和管理的指数,通过主要国际价格报道媒体加以传播,并且被各国广泛用来作为代表日本股市的参照物。

图 日经225指数基本信息

资料来源:资产信息网 千际投行 iFinD

1986年9月,新加坡国际金融交易所(SIMEX)推出日经225股票指数期货,成为一个重大的历史性发展里程碑。此后,日经225股票指数期货及期权的交易,也成为了许多日本证券商投资策略的组成部分。目前国内跟踪日经225的指数基金有4只,分别是:易方达日经225ETF、华安日经225ETF、工银瑞信大和日经225ETF、华夏野村日经225ETF。

1981年指数定位制造业150家、建筑业10家、水产业3家、矿业3家、商业12家、陆运及海运14家、金融保险业15家、不动产业3家、仓库业、电力和煤气4家、服务业5家。自1991年10月起,将每年流通性较低的股票以流通性高的股票替代,以重新检视构成股票。目前,日经225指数行业分布情况如下图所示。

图 日经225指数行业权重

资料来源:资产信息网 千际投行 Nikkei 225 Official Site

1.2 影响指数因素

日经225指数的价格受到一系列与日本经济与经济内各行业表现相关的基本面因素以及技术因素的影响。交易者应该考虑这些决定性因素如何共同起作用,而不是某个孤立的因素的单独作用。主要影响因素有:

(1)日元的涨跌

日本货币的涨跌是影响日经225指数价格的一个潜在因素。日本是一个出口驱动型经济体,大部分商品和服务被购买时都以国际货币计划价。日元走弱时日本的出口竞争力上升,部分提升国际需求,继而可以提振日经225指数。

然而,由于日元常被视为避险货币,在风险厌恶时期吸引资金流,兑其他货币对因此走强。这反过来降低日本的出口竞争力,从而可能推动股票走低,并有可能加剧经济萎缩时期的商业关切。

(2)货币政策/经济数据

理论上,日本央行(BOJ)的积极货币政策可以削弱日元,为出口商提供有利条件,继而可能影响日经225指数的价格。然而,日本密集的量化宽松计划和低利率的功效一直饱受质疑,批评者认为这些措施未能推动停滞的日本经济前进。

日本的利率和通胀率从历史观点看始终处于低位,这样的事实使得日本央行的视角不同于美国。例如,美联储随着通胀回升更有可能在考虑加息。

所以,对美国指数感兴趣的交易者可能通过关注CPI等与通货膨胀相关的指标来辅助交易,而关注日经225指数的交易者可能更喜欢短观调查,即日本央行对数千家特定规模的日本公司进行调查后发布的经济报告,也被认为是衡量企业信心的一个有用指标。

该季度报告深度透露每个行业的商业趋势和状况,关于其如何影响日经225指数有一个实证,那就是在2020年新型冠状病毒爆发期间,当时短观报告显示企业信心处于11年最低点,报告甫一发布即推动日经225指数下跌,使其当天跌幅达到0.75%。

(3)个别公司的表现

由于日经225指数属于价格加权指数,在指数中拥有较大权重的公司相比较小的成份股更有能力推动指数波动。例如,Fast Retailing推动日经225指数价格变化的能量明显大于丰田公司。

(4)社会政治事件

与其他全球指数一样,大衰退和疫情等事件都能够以某种方式打击市场需求。例如,2020年的新冠疫情导致制造业活动和市场需求急剧恶化,重创日经225指数,使其在2020年3月从当年2月峰值暴跌超过38%。

1.3 指数编制方法

原则上,日经225指数的成份股是根据以下规则重新洗牌。成份股的变化有两种类型。一种是每年进行一次的 “定期审查”,另一种是 “特别更换”,即填补因退市或其他原因造成的成份股空缺。现行规则最初于2000年4月15日公布,并于同年4月24日开始生效。

成份股的必要条件:在东京证券交易所主要市场上市的股票。然而,非普通股票,如ETF、REITs、优先股、优先证券或追踪股票不包括在内。

定期审查:成份股每年审查一次,基准日期为7月底,结果在10月初生效。删减和增加的内容会在生效日期前公布,并有一定的通知期。这种审查的目的是为了保持成份股的市场代表性。市场流动性高的股票被增加,流动性低的股票被删除。同时,为了考虑到行业结构的变化,考虑到各行业在成份股数量上的平衡。

非常规替换:

(1)删除原因

符合条件的股票将从指数中删除:被指定为 “将被除名的证券 “或 “被警告的证券”;因企业重组,如合并、换股或股份转让而被除名;转移到主要市场以外的市场。

被指定为 ”受监督的证券“的成分在指定时仍然为成份股。但是,如果保留例如退市可能性非常高的股票作为成份股是非常不合适的,日经可能会用预先公告来替换该成份股。

(2)选择新增股票的规则(主要规则)

当某只股票因上述原因被删除时,原则上将从同一行业的“高流动性组”中按流动性和非流动性的顺序选择要添加的股票。

第二章 日经225指数分析

2.1分析说明

时间选取:日经225指数年度分析时间选取为2021年1月1日至2022年6月30日。

分析维度:主要通过统计分析、市场分析以及宏观分析进行分析。

参数假设:方差、标准差、峰度、偏度均按照整体计算。

2.2 换股分析

图 2021年至今日经225换股情况

资料来源:资产信息网 千际投行 iFinD

2.3 统计分析

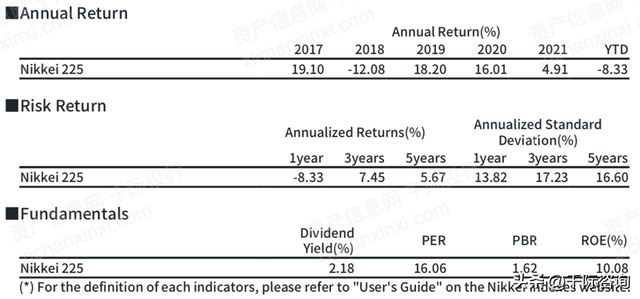

日经225指数从2021年1月1日至2022年6月30日共365个交易日,实际开始于2021年1月4日。2021年指数点位在区间内上下波动,总体呈现先升后降的趋势,2021年全年收益率为4.91%。指数在2021年9月14日达到最高点30670.1后,进入下跌趋势。最低点出现在2022年3月9日,为24717.53。2022年初至今,指数下跌8.33%。

图 日经225指数走势

资料来源:资产信息网 千际投行

图 日经225指数描述性统计

资料来源:资产信息网 千际投行

2021年1月1日至2022年6月30日,日经225指数的涨跌幅均值为-0.0027%,标准差为0.06578%,单日涨幅最大达到了3.94%,单日最大跌幅为3.99%。

区间内,日经225涨跌幅峰度为0.149涨跌幅总体分布和正态分布相比较为陡峭,呈尖峰特征。涨跌幅偏度为-0.074,数据分布呈现轻微左偏。总体而言,日经225涨跌幅分布较为集中,接近正态分布。同时,相比于2021全年,2022年收益率的波动会更大,整体风险在升高。

图 日经225指数回报统计

资料来源:资产信息网 千际投行 iFinD

图 日经225指数涨跌幅柱状图

资料来源:资产信息网 千际投行

图 日经225指数风险分析

资料来源:资产信息网 千际投行 iFinD

2.4 市场分析

目前指数点位处于历史高位。从历史来看日经225指数表现较好,近五年年化收益率为6.88%,累计收益率为38.33%,显著高于同期沪深300指数(年化收益率2.66%,累计收益率13.61%)。日经225指数近五年夏普比率为0.38,优于同期沪深300指数(夏普比率0.16)。

图 日经225指数走势

资料来源:资产信息网 千际投行 Wind

图 日经225指数市场表现

资料来源:资产信息网 千际投行 Nikkei 225 Official Site

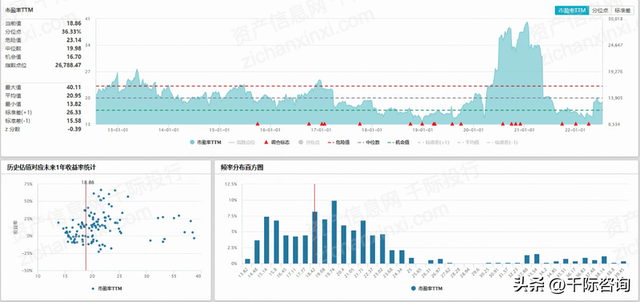

截至2022年7月20日,该指数PE-TTM为18.86x,处于近十年来的36.33%。2021年1月上旬开始,指数估值持续回落,目前已经处于较低水平。

图 日经225指数估值水平(截至2022年7月20日)

资料来源:资产信息网 千际投行 Wind

图 日经225指数和沪深市场核心指数表现比较

资料来源:资产信息网 千际投行 Wind

2.5 宏观分析

从2021年9月30日起,日本政府全面解除紧急状态宣言,日本经济在去年四季度迎来温和复苏。剔除价格因素,2021年四季度日本季调GDP录得135.35万亿日元,同比增长0.7%,低于前值1.2%;环比增长1.3%,高于前值-0.7%。

日本是消费驱动型国家,私人消费是拉动日本四季度经济增长最关键的因素。四季度日本私人消费创造的季调GDP达到73.52万亿日元,占GDP总量54.2%,创近2020年一季度以来新高,对实际季调GDP分别同比和环比拉动0.01%和1.4%。

商品和服务净出口是第二大驱动因素,对实际季调GDP分别同比和环比均拉动0.2%,环比增速提升,同比增速放缓。日本对外商品贸易已经连续8个月赤字,主要是服务贸易增速大幅加快。

私人企业设备投资的贡献主要体现在环比增速,对于实际季调GDP拉动0.1%,同比拉动为0,由此可见日本企业在紧急状态结束之后增大了投资力度,恢复到了去年同期水平。

日本政府直接贡献方面有所减弱,公共投资对实际季调GDP分别同比和环比拉动-0.7%和-0.2%,政府消费对实际季调GDP的环比拉动率为-0.1%。

图 日本GDP分项对实际GDP拉动率

资料来源:资产信息网 千际投行 方正中期期货研究院

日本央行在2020年底开始缩减量化宽松,并于2021年5月完全结束了量化宽松。根据日本央行公布的12月底资产负债表,日本央行将其持有的日本政府债券减少至52.1万亿日元(合4.5万亿美元),低于2020年7月的水平。

图 日本政府债券持有和CPI情况

资料来源:资产信息网 千际投行 iFinD

图 日本新冠疫情情况

资料来源:资产信息网 千际投行 iFinD

2022年初,日本政府债券发行量再次上升,这主要是由于日本新冠疫情反复。新冠病毒则是一个长期影响日本经济的重要因素。由于应对新冠病毒措施等社会福利开支的增加,包括医疗和长期护理费用的持续增长,导致日本政府债券发行量的增加。

此外,俄乌冲突以来,日本是美国制裁俄罗斯的政策的坚定执行者之一,但是在对俄罗斯追加了多轮经济制裁之后,日本经济本身不可避免地受到了负面影响,为了缓解这种影响,执政的自民党在2022年4月同意寻求超过2.5万亿日元的额外预算,以帮助缓解俄罗斯入侵乌克兰所刺激的能源和食品价格飙升的影响,这使得日本的财政健康状况可能会进一步恶化。

图 日本汇率情况

资料来源:资产信息网 千际投行 iFinD

图 历史上影响日经225指数的事件

资料来源:资产信息网 千际投行 Nikkei 225 Official Site

第三章 成份股分析

图 日经225指数总市值排名前20成份股

资料来源:资产信息网 千际投行 Wind

图 日经225指数权重排名前十公司

资料来源:资产信息网 千际投行 Nikkei 225 Official Site

日经225为价格加权指数,指数占比前10的公司分别为:FAST RETAIL-DRS(9.46%),东京电子(5.9%),软银(4.18%),KDDI(3.43%),大金工业(2.9%),FANUC(2.83%),TERUMO(2.18%),信越化学工业(2.04%),ADVANTEST(1.93%),KYOCERA(1.93%)。指数权重集中度较高,仅排名前十的公司就占据了36.78%的权重。

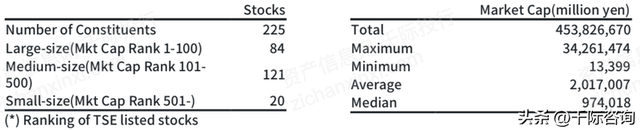

日经225指数公司中,总市值最大的公司和总市值最小的公司市值差距较大。大规模公司占指数公司总数的37.3%,中规模公司占53.8%,小规模公司占8.9%。

图 指数特征

资料来源:资产信息网 千际投行 Nikkei 225 Official Site

目前,日经225指数包含了225支成份股,其风格如下图所示:

图 日经225指数风格

资料来源:资产信息网 千际投行 Wind

第四章 期货基金等投资品分析

指数衍生品包括期货、期权、ETF等跟踪的衍生品投资产品。

4.1 日经225指数期货

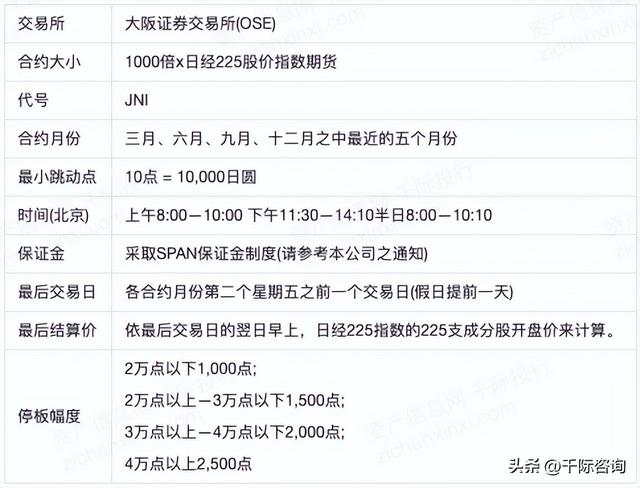

当前市场上日经225股指期货主要由新加坡国际金融交易所(SIMEX)、大阪证券交易所(OSE)美国的芝加哥商业交易所(CME)推出的日经225指数期货组成。新加坡的日经225指数期货价格严重影响着日本本土的日经225指数价格,新加坡的日经225拥有了很大程度的定价权。

图 大阪交易所期货资料

资料来源:资产信息网 千际投行

图 新加坡交易所期货资料

资料来源:资产信息网 千际投行

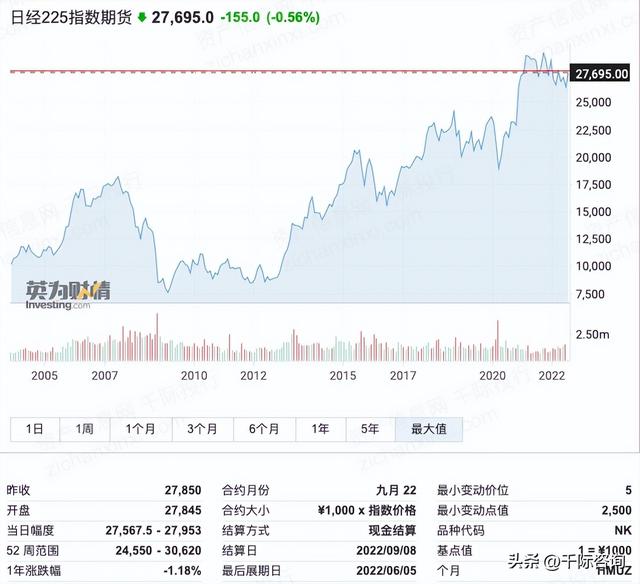

图 日经225期货行情

资料来源:资产信息网 千际投行 英为财情

4.2 日经225指数基金

目前,全球有多家基金公司开发日经225ETF。目前国内跟踪日经225的指数基金有4只,分别是:易方达日经225ETF、华安日经225ETF、工银瑞信大和日经225ETF、华夏野村日经225ETF。

以华夏野村日经225ETF为例分析跟踪日经225的指数基金表现。

华夏野村日经225ETF[513520.OF](华夏野村日经225交易型开放式指数证券投资基金(QDII)),成立于2019,为华夏基金管理有限公司发行的QDII基金,基金规模0.7441亿。托管人中国建设银行股份有限公司,现任基金经理赵宗庭,最新单位净值1.0138(截至2022年7月21日)。

成立以来,该基金年度收益均劣于沪深300指数,仅2020年表现优于QDII基金。

图 华夏野村日经225ETF业绩表现

资料来源:资产信息网 千际投行 Wind

图 华夏野村日经225ETF年度回报

资料来源:资产信息网 千际投行 Wind

在近一年中,该基金的下行风险为14.1074%,小于同类平均;最大回撤为28.2169%,大于同类平均;综合该基金的下行风险和最大回撤在同类基金中的排名,该基金过去一年风险为中。

图 华夏野村日经225ETF索丁诺比率

资料来源:资产信息网 千际投行 iFinD

2022年Q2,基金资产配置中基金资产比重降低,现金资产比重上升,相较于2022Q1增加了其他资产。

图 华夏野村日经225ETF资产配置情况

资料来源:资产信息网 千际投行 Wind

第五章 未来展望

对于日本经济来说,长期债务问题与超宽松货币政策存在隐患。“安倍经济学”的主要政策已经山穷水尽。从日本国内经济发展环境来看,到2018年10月,付出巨大政策代价的战后第二长经济景气已经结束,旧“三支箭”已经将货币政策和财政政策几乎用至穷尽。更为严重的是,由于疫情的袭击,日本央行只能采取更大力度的宽松政策,这样做的结果只能是距离退出异常的超宽松货币政策的“退出窗口”越来越远。

从财政政策来看,为了应对疫情,日本政府已多次出台超大规模刺激经济的政策,财政重建的第一阶段目标——2025年实现基础财政平衡转为盈余的目标根本就不能实现,即便到2030年,日本也无法实现财政重建的目标。

2022年,受新冠疫情和俄乌冲突等的影响,日经225指数呈现明显的下跌趋势,已经低于2020年底指数点位。投资者应注意,2022日本经济发展持续低迷,服务业和制造业对经济的带动作用不足,国际政治局势进一步对日本财政造成冲击。

Cover Photo by Graham Powell-Wood on Unsplash