自提出“双碳”目标以来,新能源赛道在A股市场崛起,成为资金竞逐的焦点。光伏作为新能源赛道的重要细分行业,发电量和装机容量持续提升,在可再生能源领域逐渐占有一席之地。

去年光伏“卖铲人”迈为股份(300751)业绩也大放异彩。今年一季度,迈为股份延续营收净利双增长。

基于去年优秀的业绩,迈为股份股价从去年二季度开始初期157.17元/股迅速攀升,在8月底曾一度站上501.99元/股的高位。进入2022年股价维持在300元/股左右。截止5月26日收盘股价为369元/股,市值638.3亿元。

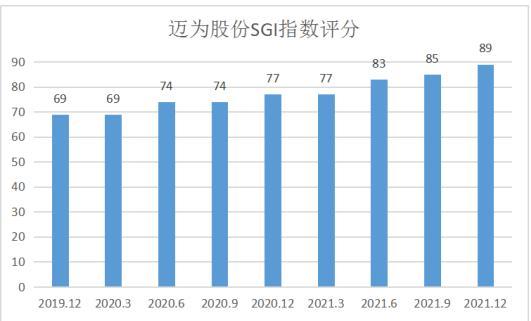

从迈为股份和讯SGI指数评分分析,公司获得89分,从图中显示的近九个季度来看,整体得分十分理想,也从侧面反映公司近九个季度业绩优秀。

迈为股份主营产品为太阳能(000591)电池生产设备,主要应用于光伏产业链的中游电池片生产环节,包括HJT太阳能电池PECVD真空镀膜设备、HJT太阳能电池PVD真空镀膜设备、全自动太阳能电池丝网印刷机等主设备以及自动上片机、红外线干燥炉、测试分选机等生产线配套设备

去年增收有增利,主营业务盈利能力强

迈为股份主营产品太阳能电池丝网印刷设备销量稳步上升,使得公司2021年度净利润保持较高的增长速度;同时公司整体销售毛利率同比增长。”

图:2021年迈为股份年报

迈为股份2021年实现营收30.95亿,同比增长35.44%;实现归母净利润6.43亿,同比增长62.97%。

扣非净利润同比增速跑赢净利润同比增速,说明迈为股份主营业务增长势头强劲、盈利能力强。

受益于去年光伏行业的高景气,迈为股份业绩持续增长。2021年在“双碳”目标驱动下,光伏行业超预期。从其2021年主营构成看,其中太阳能电池成套设备占比85.93%,单机占比9.08%,其中成套设备贡献了绝大部分营收。

图:2021年迈为股份年报

具体来看去年迈为股份增收又增利的原因有三个。

1、2021年我国光伏行业继续高歌猛进,制造端,应用端,进出口都取得了快速增长。

2、迈为股份主营产品太阳能电池成套生产设备销量稳步上升,使得公司2021年度净利润保持较高的增长速度。太阳能电池成套生产设备全年销量393条(丝网印刷按单轨统计),同比增长46.1%。

3、迈为股份整体销售毛利率同比有所增长,推动公司2021年度净利润增加。2021年度,公司整体销售毛利率38.3%,同比增长4.28 %;主要原因是公司持续进行研发降本,对原材料及零部件进行国产替代,并且采购规模不断上升,议价能力增加,使得公司产品在保持价格基本不变的情况下,毛利率有所增长。

毛利率净利率双增长,经营效率提升

光伏设备行业在去年众多公司都出现毛利率下滑的情况,比如帝尔激光(300776)虽然毛利率高(2021年毛利率:45.42%)但是同比下滑1.12%、捷佳伟创(300724)(2021年毛利率:24.60%),同比下滑了1.1%。

图:2021年迈为股份年报

不同于以上两家上市公司,迈为股份2021年太阳能光伏行业毛利率38.27%,同比增长4.04%,从整体上看公司的毛利率同比上升,盈利能力足。

其中太阳能电池成套设备毛利率为37.74%,同比增长6.18%。毛利率的提升一方面是采购规模不断提升,议价能力增强;另一方面是原材料和零部件的国产替代,两者因素叠加使得成本下降,毛利率上涨。

但是不得不说单机和配件产品毛利率出现下滑,尤其是配件产品毛利率下滑5.71%。

与毛利率同步的是销售净利率19.99%,同比上涨5.58%,迈为股份在2021年经营效率提升。

去年加权净资产收益率24.74%,并且连续三年维持在20%以上,说明迈为股份进入稳定发展的快车道盈利能力强。

图:2021年迈为股份年报

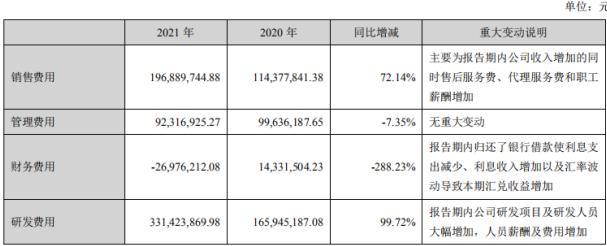

成本管控方面,迈为股份营业成本仍由直接材料成本、人工成本、制造费用构成,其中直接材料成本占公司营业成本的90.12%,同比减少2.63%,基本保持稳定。2021年公司期间费用率为19.17%,同比增长1.92%,企业内耗增加。

其中销售费用、管理费用、财务费用、分别同比72.4%、-7.35%、-288.23%,值得注意的是,销售费用数额巨大并且增长幅度较高,销售费用增长拉高了公司的费用率水平,原因是公司收入增加的同时,售后服务费、代理服务费和职工薪酬增加。

不得不提的是,由于光伏设备行业广阔的增量空间,导致这条高景气赛道的高成长性和高盈利性,令无数的潜在进入者垂涎欲滴,行业注入新生力量后,硝烟味道日渐浓烈,“群狼环伺”的局面下迈为股份面临一定的潜在威胁和压力。

21亿元投资半导体,花光上市以来所有净利润

伴随着N型电池对P型电池的技术迭代,迈为股份近年非常重视研发,以促进产品迭代和降本。

去年迈为股份研发投入3.31亿元,仅次于晶盛机电(300316),同比增长99.72%;研发投入占营业收入比例为10.71%,在可比公司中排名第一。

图:2021年迈为股份年报

光伏设备领域早已不是满地黄金,迈为股份将投入重点放在半导体设备领域,希望成为日后营收的“第二增长曲线”。

2021年年报披露,迈为股份已经与长电科技(600584)、三安光电(600703)就半导体晶圆激光开槽设备签订了供货协议,并与其他五家企业签订试用订单。其中长电科技订单已有交付。

今年5月迈为股份表示,为积极拓展公司半导体设备业务,公司及其子公司拟与珠海高新技术产业开发区管理委员会签署相关协议,拟投资建设“迈为半导体装备项目”,项目计划投资总额为21亿元。

值得注意的是,迈为股份在2018年上市以来净利润总和达到14.56亿元,而此次迈为股份对新项目的投入已超过公司过去4年净利润总和。

作为高科技企业来说入源源不断的研发投入才能保持产品质量优势,保障公司在竞争中屹立不倒。事实上研发费用投入并不是越多越好,研发投入还是要量力而行。如果科技公司将过度资金投入到研发中,轻则造成资金的浪费,严重的话资金链承受不住那么大的压力,将会直接断裂。

迈为股份投入巨资,积极拓展公司半导体设备业务,是否能承受高投入失败的风险和漫长建设周期也是要考虑的问题。

拿下亚洲首富超15亿元大单

4月17日迈为股份全资子公司新加坡迈为与信实工业签发《Letter of Commitment》(LOC,公开委托书)。根据约定,信实工业拟向新加坡迈为采购太阳能异质结电池生产设备整线8条,产能为600MW/条,共4.8GW。

此次交易对手信实工业大有来头。信实工业为印度上市公司,从事精炼石油产品以及石化产品(包括基础化学品,化肥和氮化合物)、初级形式的塑料和合成橡胶的的制造。

迈为股份仅透露这份合同金额总额超过公司2021年度营业收入的50%%。迈为股份2021年营业收入30.95亿元,这意味着,这个大单至少超过15亿元。

根据2021年《财富》杂志显示,信实工业位列世界500强第155位,2020财年营业收入629.12亿美元(约合人民币4008.25亿元),利润66.19亿美元(约合人民币421.71亿元)。在最新出炉的2022胡润全球富豪榜中,信实工业董事长穆克什·德鲁拜·安巴尼以6500亿元财富排名全球第九,并取代农夫山泉创始人钟睒睒,问鼎亚洲首富。

拿下大额订单后,对迈为股份的利好影响不言而喻。一来,公司未来业绩更有保障。二来,良好的交易对手,为迈为股份带来明星效应,三来,可帮助迈为股份更好地打开国际市场。

上述利好,市场也给出了积极的反应。4月18日,迈为股份股价早盘高开高走,大涨12.39%,收于323.67元/股。

但合同的履行对迈为股份业务独立性有没有影响,公司主营业务会不会因履行合同对合同当事人产生依赖性?这是一个值得研究的问题。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖