一、公司概况

公司是国内光伏组件环节串焊机龙头。公司采用机械、电气、 电子、光学、机器视觉、机器人、计算机等技术, 实现高端智能装备的研发制造,是我国知名的设备生产厂商之一。

2010 年 2 月,公司前身无锡奥特维科技有限公司成立。2013 年,公司自主研发的串焊机问 世并于 2014 年获得 2.08 亿元订单,一年内实现“从 0 到 1 再到 N”的 飞速突破。2015 年 9 月,公司整体变更设立股份有限公司。2016 年 3 月,公司股票在新三板挂牌并公开转让,同年并购智能装备公司切入 锂电设备领域,推出圆柱模组 PACK 线、软包模组 PACK 线。2018 年, 公司打破硅片分选机国外垄断,率先实现量产。2020 年 5 月,奥特维 正式在上海交易所科创板挂牌交易。2021 年公司半导体键合机经过三 年研发及内部验证,于 2021 年开始客户端验证,拓展首年已获得千万 订单,有望于2022 年获得更大订单规模。2021 年公司正式切入单晶炉 市场,并已获得批量订单。

公司主营串焊机常年占据全球60-70%份额,2021年达75%。公司主营 产品为常规及多主栅串焊机、激光划片机、硅片分选机、光注入退火 炉、单晶炉。串焊机在公司总收入中的比例约 80%,常年占据国内 60- 70%份额,2021 年达 75%,此外搭配串焊机的激光划片机及硅片分选机 的市占率也分别超过 30%和 50%。目前,奥特维是国内为数不多的生产 光注入退火炉的厂家,其产品专门针对 N 型电池工艺。公司成功打破国 外龙头对中国光伏组件设备的长期垄断。原行业龙头美国 komax、日本 NPC、toyama 等因产品价格过高,已退出串焊机市场,德国帝目则退 出了中国市场,不再具有竞争力。

技术延伸与客户同源拓品类,产品协同提升成长速率。公司光伏、锂 电和半导体设备领域齐发力,于 2016 年开始涉足锂电设备产业,成功 推出圆柱模组 PACK 线、软包模组 PACK 线,目前也向叠片机方向发展, 公司在软包产品线具有竞争力。2021 年 3 月,公司生产出的半导体键合 机交付客户试用,奥特维也是全国首家生产半导体键合机的企业。目 前,全球范围内的半导体键合机被美国的 Kulicke & Soffa 垄断,其全球 市占率达到 85%,预计 2022 年半导体键合机业务实现较大的突破,未 来有望成为公司利润增长点。

二、业务数据

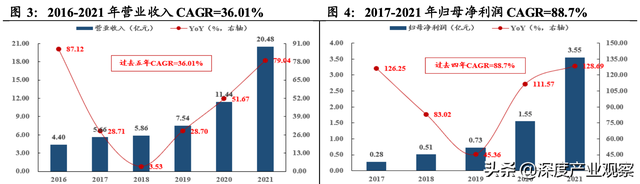

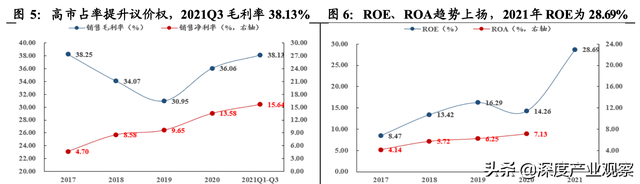

业绩持续高增,高市占率提升议价权。据业绩快报显示,公司2021年 实现营收 20.48 亿元/+79.04%,2016-2021 年 CAGR 为 36.01%;归母净 利润 3.55 亿元/+128.69%,2017-2021 年 CAGR 为 88.7%,业绩持续高 增。2021 年硅料价格上涨,光伏行业投产整体不及预期,但公司凭借 高超的定制化水平成功抢占市场份额,抵御总量的阶段性萎缩实现逆 势增长。2021 年前三季度公司毛利率为 38.13%,近年来毛利率有所提升主要由于:(1)公司在光伏串焊机领域的市占率较高,对下游的议 价权逐渐提升;(2)新拓展的半导体键合机毛利率较高(超 40%)。公 司 2021 年前三季度净利率为 15.64%,在光伏串焊机、锂电模组 PACK 线、半导体键合机的交货期相继缩短、提升周转之下,ROA 与 ROE 逐 渐提升,后续随着各条线产品的不断放量,规模效应对期间费用率的 压降将进一步对净利率水平形成支撑。

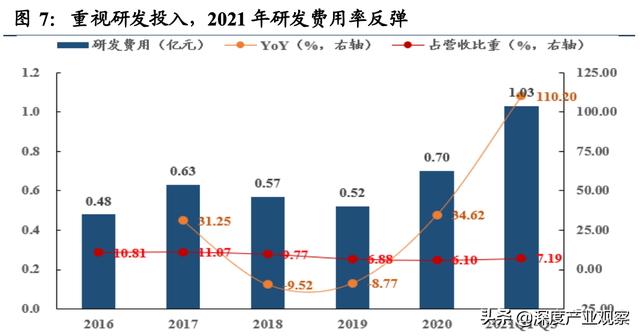

重视研发投入,2021年研发费用率反弹。公司核心管理层很大一部分 来自以理工科见长的清华与南理工,对核心技术人员的重视程度较高。 2021 年前三季度研发费用率 7.19%,较 2020 年的 6.1%有所提升,且高 于光伏组件设备同行。截至 2021H1 公司共有 14 个在研项目,平均完成 度 60.83%。

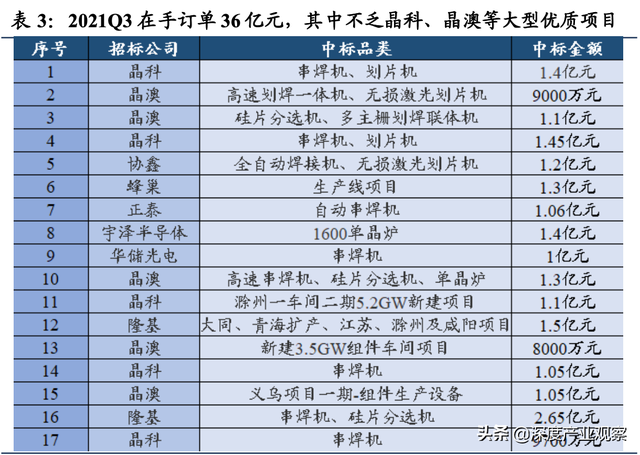

在手订单充沛增强盈利确定性,其中不乏晶科、晶澳等大型优质项目。

截至 2021Q3 新增订单 28 亿元、在手订单 36 亿元,其中不乏晶科、晶 澳等主流光伏企业的大型优质项目。半导体方面设备验证通常需 6 个月 左右的时间,公司于 2021 年末便形成千万级别的小订单实属不易。以 串焊机为例,订单下达到收入确认需经历交货期 2 个月、验收期 6-9 个 月的时滞,因此当前的在手订单将对 2022 年业绩产生积极影响,增强 盈利确定性。

三、行业概况

1. “ 双 碳 ”背景下光 伏平价上网,新增装机量迎拐点

全球:全球光伏行业近十年高速发展,2020年新增装机量快速增长。 光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能 的一种技术,2015 年末巴黎协定在全球第 21 次气候大会中通过,195 个国家及地区的代表联合约定加快可再生能源发展进程,在光伏技术 研发和产业化方面加大支持力度,2016 年起全球光伏发电进入规模化 发展阶段。据欧洲光伏产业协会统计,全球光伏行业近十年保持高速 发展态势,度电成本下降约 80%,截至 2020 年末全球累计装机量超 770GW,2020 年新增量 138.2GW/+18.22%,比 2019 年增速提升 4.06pct, 预计到 2025 年每年新增装机量的保守/中性/乐观估计分别为 175/261/347GW。据国际能源署 IEA 预测,到 2030 年全球光伏累计装 机量将达 1721GW,到 2050 年将进一步增加至 4670GW,潜力巨大。

2. 光电转换效率持续提升,N 型电池多技术并存

光电转换效率持续提升,N型电池多技术并存。近年来光伏行业的发展 逻辑从未改变,即“技术进步推动降本提效”。随着 2017 年 P 型单晶 PERC 取代传统铝背场电池成为技术主流,进一步提升 PERC 的光电转 换效率成为光伏领域的主要工作。据中国光伏行业协会统计,光伏电 池的光电转换效率每提升 1%,度电成本可下降 5%-7%。2021 年国内新增量产产线仍以 PERC 电池为主,市占率提升至 91.2%/+4.8pct,国内户 用项目需求也开始转向高效产品。在 PERC 电池发展的同时,由于电池 结构的限制,当前其转换效率已逐步逼近理论极限,以 N 型电池为代表 的 TOPCon、HJT、IBC 等结构通过不断升级逐步自实验室走向产业化:

TOPCon:采用 N 型硅材料作为衬底,硼扩散形成发射极,背面以一层超薄氧化层和掺杂多晶硅层钝化层,双面丝网形成金属电极。 2021 年国内平均光电转换效率为 24%,预计 2025/2030 年可达 24.9%/25.6%,典型企业包括晶科能源、天合光能、中来股份等;

HJT:采用在晶体硅上沉积非晶硅薄膜,综合晶体硅电池与薄膜电 池的优势,具有转换效率高、工艺温度低、稳定性高、衰减率低、 双面发电等显著优点。HJT 最早由日本三洋公司于 1990 年研发, 2010 年专利到期后业内开始专注其产业化。2021 年国内平均光电 转换效率为 24.2%,预计 2025/2030 年可达 25.3%/26%,典型企业 包括通威股份、钧石能源等;

IBC:最早出现于 20 世纪 70 年代,电池正面无电极,正负两极金 属栅线呈指状较差排列于电池背面,其最大特点为 PN 结与金属接 触均处于电池背面,正面没有金属电极遮挡的影响,因此具备更 高的短路电流密度,同时背面可以容许较宽的金属栅线降低串联 电阻,从而提高填充因子,加上电池前表面场以及良好钝化作用 带来的开路电压增益。2021 年国内平均光电转换效率为 24.1%,预 计 2025/2030 年可达 25.3%/26.2%。

3. 组件高频迭代平坦单 GW投资下行斜率,2022-2025年串 焊机市场空间 CAGR=32.73%

组件隶属光伏产业链中游,CAPEX占比 46%举足轻重。细数整条光伏 产业链,上游包括硅料的冶炼、铸锭、拉棒、切片等环节,中游电池 片生产、组件封装等环节,下游包括逆变器、发电系统的安装及服务 等环节,其中公司主营中游的组件封装。

由于光伏电池片单体的电压 与电流较小,因此不能直接作为电源使用,需首先将电池片串联获得 高电压、再并联获得高电流后,通过二极管输出。电池片通常装于不 锈钢、铝或者其他类型的非金属边框上,在玻璃与背板间充入氮气密 封。2021 年国内地面光伏系统初始全投资 4.15 元/W,组件占比 46%/+7pct,2022/2025/2030 年随着各环节新增产能的逐步释放,初始 全投资可降至 3.93/3.46/3.27 元/W。2021 年国内工商业分布式光伏系统 初始全投资 3.74 元/W,组件占比约 50%,2022/2025/2030 年初始全投资 可降至 3.53/3.03/2.87 元/W。考虑国内分布式占比提升+组件投资占比分 布式>集中式+到 2030 年分布式组件投资占比时序稳健,组件环节在光 伏设备中依旧举足轻重。

四、半导体设备:铝线键合机工艺成熟,国产替代箭 在弦上

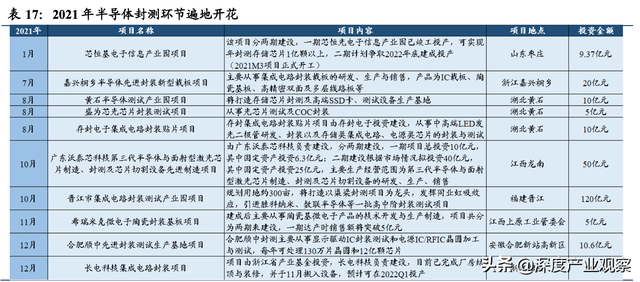

半导体景气延续,2021年封测环节遍地开花。2022M1全球/国内半导体 销售额分别为 507.4/170.4 亿元,同比+26.75%/+24.47%维持高位,景气 延续。

受下游需求与产能错配影响,半导体产业呈现一定的周期性, 表现为 2-3 年一个周期,且国内的增速高位维持时间更长,按此推算, 考虑疫情冲击带来的缺芯缓和较慢,本轮半导体景气至少延续至 2022Q3。2021 年中国半导体销售额为 1904 亿美元,占据全球的 34.8%, 继续稳居全球第一大半导体市场。半导体产业链主要分为设计、制造、 封测三大环节,海外半导体产业转移时(美-日、美/日-韩/中国台湾、 韩/中国台湾-中国大陆)均优先剥离封测环节,而后沿着半导体产业链 拓展芯片设计与制造。

过去十年,随着摩尔定律的放缓,制程提升仅 为半导体性能提升贡献约 40%,剩余 60%则来自架构、封装、电源管 理、软件方面。2021 年国内大批封装测试厂开工、投产和签约,封测 遍地开花。据不完全统计,2021 年全年国内封测业签约超 20 个项目, 投资金额大多超过 5 亿元,其中更有超 100 亿的投入案例。疫情令订单 加速向国内转移,原先在全球就占据一定份额的国内封测企业订单饱 满,龙头产能紧张下大量中小企业亦成为受益对象,且中小企业具备 扩产弹性大的天然优势。

键合机为封测前段核心装备,价值量占比约 1/3。半导体封测环节可分 为前段和后段工艺,前段工艺主要包括磨片、晶圆切割、引线键合等, 键合机(对应引线键合步骤)为前段核心装备。引线键合利用高纯度 的金线、铜线或铝线将 Pad(集成电路外接点)与 Lead(Lead Frame 连 接点)通过焊接的方式连接起来,具有可靠性强、成本低廉的优点, 广泛应用于逻辑、功率、模拟等成熟工艺制程和内存芯片堆叠等领域。 后段工艺主要包括塑封、电镀、切筋/成型等环节。据 SEMI 测算,键合 机在半导体封测设备中的价值量占比约为 1/3。

2021年半导体封测综合国产化率 10%,键合机为薄弱一环。国内半导 体设备市场份额大难掩国产率低的实情,尽管相较于设计与制造,封 测环节率先进行国产化,但据 MIR 统计,2021 年半导体封测综合国产 化率 10%,其中键合机、贴片机、划片机为薄弱环节,国产化率仅为 3%。全球键合机市场长期被美国 Kulicke&Soffa 与新加坡 ASM Pacific 垄断,两家市占率分别稳定在 60%/20%。随着国内头部企业如华峰测 控、长川科技等的持续发力,未来封测设备的国产替代将逐步自低端 市场转向高端市场。预计到 2025 年,半导体封测的综合国产化率可提 升至 18%,键合机国产化率可提升至 10%。

五、奥特维:串焊机品类齐全适应多种工艺,锂电、 半导体成长接力

1.串焊机 :技术+客户优势在握,品类齐全适应多种工艺

技术:尺寸兼容性、电池串良率等核心指标表现优越,在研项目 完成度 高。串焊机是公司的发家业务,具备先发优势,产品能够 加装贴膜机、串检模组、划片模组、排版机、反光焊带等,兼容 多分片工艺,多主栅串焊机产品可在 9-12 主栅间自由切换。公司保持对所有技术路线的跟踪(事实上早在 2014 年公司就与天合光 能合作研发出国内第一台 IBC 串焊机),2020 年公司响应行业“大尺寸”路线的发展要求,在设备产业链中较早、稳定的推出适用 大尺寸要求的高产能、兼容性强的如 MS100 系列多主栅串焊机, 在达到客户技术要求的同时,可多工艺选配的解决方案也能降低 外界环境对客户的不良影响。MS100B系列兼容 156-216mm(5BB- 15BB)电池片,并能改造为可生产 156-216mm(全/半片/三分片) 电池片。设备采用 PLC、伺服、四轴工业机器人、机器视觉等各种 先进的自动化技术,实现从电池片上料到电池串出料的全自动加 工,客户端实际串返率低至 1%。

2021 年 SNEC 第十五届光伏展上,公司推出 AM050E-F 超高速大尺寸串焊机,产能达 7200 片/小时, 可兼容 230mm 电池片,可选配划片机,划、焊模块分开运行,减 少相互干扰,兼容有水&无水切割,性能居行业前列。由于叠瓦与主栅数量增加的差异较大(粘连 VS 焊接),公司还提前布局叠 瓦技术,以应对可能的产品变革。截至2021H1,公司已获授权的 专利 724 项,取得软件著作权 66 项,软件产品 50 项,在研项目中 诸如“ 大尺 寸电 池片 串焊机”、“ 高速 热诱 导激 光划 片机 ”、“光 伏 组件叠焊机”、“硅片视觉检测研究”等完成度均超 80%进展顺利。

客户:组件出货量 Top 10 厂商公司供应八席,定制化增强粘性。 公司串焊机国内市占率常年稳定在 60%-70%之间,2020 年出货量 1390 台,2021 年缩量市场下公司市占率提升至 75%,实现逆势增 长。据 PV Infolink 统计,2021 年全球光伏组件环节集中度继续抬 升,垂直整合厂家凭借自身体量、成本优势、海外渠道形成压制, Top 10 厂商出货量约 160GW,包办全球 90%以上的份额,且内部 分化加大,Top 5 厂商出货量均超 10GW,Top 6 厂商为国内企业。 Top 10 厂商中除韩华新能源与 First Solar 外,其余均为公司客户, 业务往来紧密。串焊机领域最大的瓶颈在于“如何将产品按照尽 可能贴合客户需求的方式设计出来,并在量产过程中实现设计效 果”,这要求研发人员既懂得技术又了解产品,事实上 2021 年公司 串焊机实现逆势增长与竞争对手在该点上暴露的缺陷有所关联, 公司在定制化方面实力雄厚,增强客户粘性。此外公司依托串焊 机优势,多线布局硅片、电池片设备,在硅片分选机领域与天准 科技竞争,2020 年出货 100 台,市占率常年稳定在 50%-60%;激 光划片机赛道主要有 6 个玩家,公司 2020 年出货 155 台,市占率 约 30%。

2. 单晶炉:单 GW投资额五倍于串焊机,2022Q1有望实现月产百台

单晶炉:单 GW投资额 5倍于串焊机,2022Q1有望实现月产百台。硅 片环节的单晶炉单 GW 投资额约 1 亿元,5 倍于串焊机,2021M4 公司 收购松瓷机电生产 SC-1600 直拉单晶炉,产品可拉制 12 英寸 N 型晶棒, 同时兼容市场主流晶棒尺寸,热场最大兼容至 40 英寸。2021 年公司拓 展首年便拿到 1.7 亿元批量订单,超出公司预期,其中宇泽半导体是第 一家大批量客户,第一期招标放量之下后续的二、三期公司份额依旧 可期。单晶炉领域从交货到客户端运行参数输出存在 4-5 个月时滞,当 下从公司 2021M8 交货批次的状况看表现良好,在此条件下产品较业内 同行存在 6%-7%的价格优势。松瓷机电还生产一款 OCZ 加料机,可与 自研的单晶炉形成最佳匹配,生产效率提升约 5%。在单晶炉的生产上, 供应链矛盾大于销路与运输,2021M6 松瓷机电自常州搬至无锡,厂房 有所扩张,预计 2022Q1 有望实现月产百台,较 2021Q4 增长约 2/3。长 远来看,本轮硅料产能充分释放后,硅片环节将开启价格战,届时单 晶炉发展会趋于精细化,软控系统重要性抬升,公司已在该方面有所 部署、未雨绸缪。

3. 模组 PACK线:避开锋芒主攻软包,业务沿产业链自后 段拓展至中段

模组 PACK线:避开锋芒主攻软包,业务沿产业链自后段拓展至中段。 公司 2016 年切入锂电设备领域,核心产品覆盖软包、圆柱模组 PACK线及部分圆 柱电芯外 观检测设 备(主要为 爱尔集新 能源)。 公司在软 包 方面拥有技术积淀,因此在战略选择上避开市场中相对饱和的方形而 主攻当前市占率较低、未来工艺改良后大概率集中爆发的软包方向。 2021 年受益下游新能源车高景气,订单总额超 3 亿元,为常规年份的 3 倍,其中最大的一单为 2021M12 子公司奥特维智能装备中标的蜂巢 1.3 亿元项目。目前公司模组 PACK 线已与力神、盟固利、卡耐、格林美、 金康、恒大、孚能等企业建立深度合作关系,具备一定市场影响力。 此外公司业务沿产业链自后段拓展至中段,积极组建叠片机团队。伴 随电芯的放大,叠片在效率转换方面的劣势逐步掩盖、空间利用方面 的优势逐步显现。

4. 键合机 :订单形成 进度超预期,效率与品质兼备

把握协同机遇,客户端试用反馈良好。公司早期主要从事工业自动化 业务,创始人葛志勇先生与李文先生均有自动化相关背景,半导体与 光伏同属泛半导体硅基材料,在高精度自动化算法等方面存在技术协 同。公司把握协同机遇,2018 年起对标进口设备立项研发高端铝线键 合机,作为进入半导体封装测试环节的切入点,经过三年多潜心研发 与测试,先后攻克超声应用、压力控制、焊丝检测、拉力检测、多轴 伺服联动、视觉随动定位等多个技术难题,产品在产能、精度、良率、 稼动率等关键技术指标上均可比肩海外先进水平,2021 年公司分三批 发往多个客户端试用,现场反馈良好,良率超 99.95%。键合机属半导 体封测环节前段设备,验证时长通常为 6 个月,公司验证速度较快,拓 展首年便形成德力芯的千万级订单实属不易,2022M4 公司还获得国内 封测龙头通富微电的批量订单。

六、盈利预测

1. 盈利预测

预计 2021-2023年公司营业收入同比+82.9%/+54%/+32.3%,综合毛利 率 37.9%/38.2%/38.8%。公司作为光伏组件的串焊机设备龙头,主要涉 及光伏设备、锂电设备、半导体设备三大板块。截至 2021Q3 新增订单 28 亿元、在手订单 36 亿元,考虑订单下达至收入确认间的时滞(串焊 机交货期 2 个月+验收期 6-9 个月、模组 PACK 线交货期 5-6 个月+验收 期 9-12 个月、键合机交货期 4-5 个月+验收期 3-4 个月),预计 2021-2023 年公司营业收入同比+82.9%/+54%/+32.3%,考虑营收结构中高毛利率 的键合机(约 42%)占比逐步抬升,预计 2021-2023 年公司综合毛利率 37.9%/38.2%/38.8%。

2. 估值分析

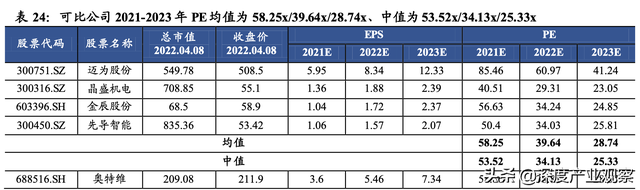

PE估值:可比公司 2021-2023年 PE均值为 58.25x/39.64x/28.74x、中值 为 53.52x/34.13x/25.33x。考虑公司光伏+锂电+半导体的产品矩阵,在 A 股市场中选取迈为股份、晶盛机电、金辰股份、先导智能作为可比公 司。公司在 光伏组件 环节具备 先发优势, 同时基于 “技术延 伸”(光 伏 串焊机-锂电模组 PACK 线-半导体键合机)与“客户同源”(光注入退 火炉-硅片分选机-单晶炉)激发产品协同性,锂电、半导体成长接力, 相较可比公司具备溢价空间,预计公司 2021-2023 年 EPS 为 3.6/5.46/7.34 元,给予公司 2022 年 50 倍 PE,对应每股合理估值 273 元。

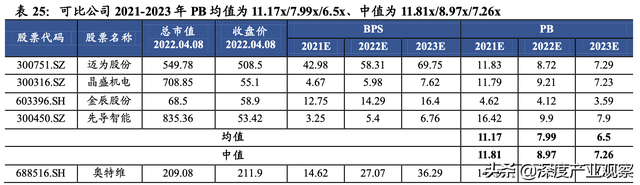

PB估值:可比公司 2021-2023年 PB均值为 11.17x/7.99x/6.5x、中值为 11.81x/8.97x/7.26x。预计 2021-2023 年公司 BPS 为 14.62/27.07/36.29 元,考虑 2021Q1-Q3 公司 ROE 仅逊于迈为股份,处于可比公司上游水平, 给予公司 2022 年 10 倍 PB,对应每股合理估值 270.7 元。