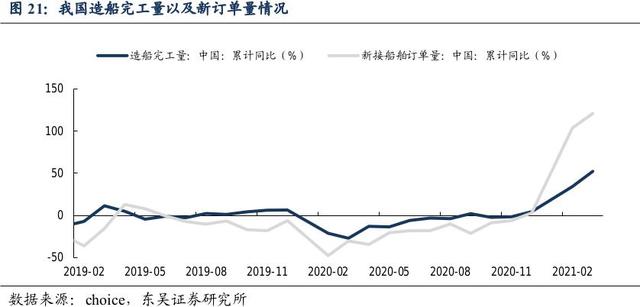

财联社9月6日讯,近期是中国造船业的交付旺季。今年以来,造船业三大指标持续增长,2021年前7个月,全国造船完工2418万载重吨,年复合增长率达21%;承接新船订单4522万载重吨,年复合增长率223%;7月底全国手持船舶订单8967万载重吨。券商观点认为:高端制造是当前市场主线,船舶制造当前或有望迎来基本面和政策面的双击。

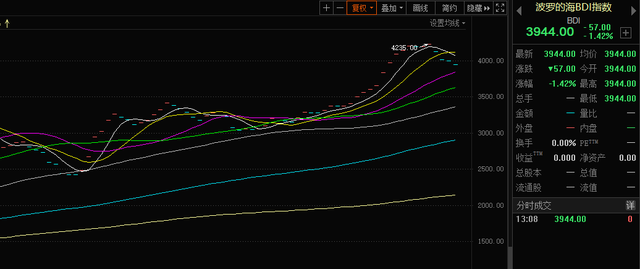

后疫情时代全球需求恢复与基建投资带来海运需求上行;但检疫塞港、极端气候等因素使得运力供需严重失衡,船运价维持高位,BDI指数突破4000点创十年新高,造船需求迎来量价齐升,叠加2008年以来的船舶行业景气度下行与供给侧改革,华泰证券提示,中国造船行业的产能利用率与运营管理能力的逐步提升值得关注。

BDI指数

目前的海运现状:8月份中国八大枢纽港外贸集装箱吞吐量增速明显回升。上海出口集装箱海运价格持续上涨,船舶接近满载,意味着需求旺盛。8月份上海港和宁波港作业逐渐恢复正常,有效运力回升,带来中国港口吞吐量较快增长。但是全球部分港口仍然拥堵。9月份,集运舱位依然紧张,Flexport和德迅物流都建议至少提前4周订舱,意味着9月份需求旺盛,好于往年。

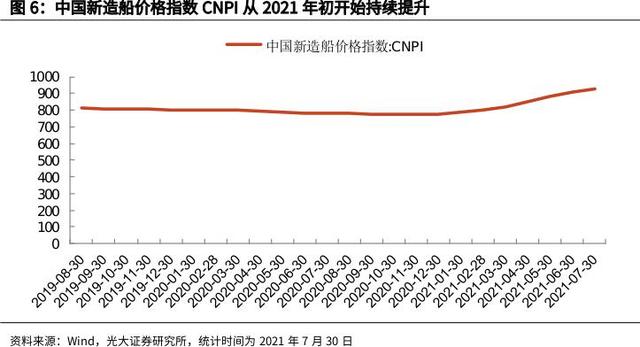

中信建投9月6日表示,今年以来,新船需求显著回弹。当前船舶价格处于低位,叠加上游钢材价格上涨,挤压船舶企业盈利。但从长周期来讲,未来10年订单持续上涨趋势确定,相较2008年金融周期时的造船情况,此轮上行周期增长节奏更为持续稳健,建议关注长周期的投资机会。

申万宏源林丽梅也表示,尽管利润端依旧低迷,但替换订单需求驱动,叠加竞争格局改善,造船行业长周期改善已经开始。随着2020年以来集装箱船、干散货船盈利上行,船公司资产负债表修复,新造船订单意愿有望上涨。从船厂产能看,造船行业龙头集中加速整合,产能持续去化。上一轮周期是中国造船厂的扩张,数量从65家上升至428家,当前活跃船厂数量已经回落至130家以下,日韩船厂变化不大。这一轮周期,中国土地、人力成本上涨后,大幅扩船厂产能的概率较低,产能向东南亚转移的难度较大,预计景气周期盈利能力以及持续性好于上一轮,头部造船厂利润有望创新高。

当前为底部重要布局阶段,预计四季度BDI指数、新造船量价上涨可持续形成进一步催化。造船板块推荐重点推荐关注中国船舶、中国重工,新加坡扬子江船业(BS6)。