上周去西安打了个转,与几位资本及商业圈人士聊八卦,发现近期西安的热点话题,当数即将落地小雁塔的太古里项目。如果算上北京的三里屯太古里和颐堤港商场、成都远洋太古里、广州太古汇、上海的兴业太古汇和在建的前滩太古里,这应该是太古地产在内地的第七个综合商业地产项目了。

再查了查其近年的年报数据,从整体租金收入来看,2017年全年112.52亿港元,增长4.45%,2018年全年121.17亿港元,同比增长7.69%。但从内地项目的租金收入来看,2018年增长12%;其中,2019年上半年内地零售物业的租金收入相较2018年同期增长16%,可谓是当之无愧的“现金奶牛”!

从上图可以看到,如此稳定的出租水平,如此强劲的租金增长,在当前增量住宅市场极度波动的大背景下,不啻为众多房企极度渴求的存量市场“现金奶牛”!当然,这背后离不开太古地产的核心资产管理能力。

“罗马不是一天建成的”,资产管理的能力提升也是一项系统工程。对于国内企业而言,这项工程需要有两大保障,才有可能谈得上提升资管能力,打造存量的“现金奶牛”!这就是当前存量市场极度稀缺的顶层战略规划和底层组织重塑!

顶层的战略保障——五种模式任君选择

首当其冲的就是顶层设计。

尤其是鉴于过往二十余年房地产增量开发业务的高速增长,许多房企在战略上是忽略存量市场的。但今时不同往日,行业内已有不少房企开始前瞻性的布局存量,并将存量业务作为一项战略明确提出。

但对于房企而言,传统熟悉的增量市场,其产销模式属于短期回报,重点关注销售收益即可;而新兴的存量市场,其资管模式注重长短期平衡,收益不仅仅局限于销售性收益,还有经营性收益、资产增值收益,以及资本性收益等,收益形式更为多元,但相应的能力要求及企业门槛也更高。

因此,房企需要慎重思考:增量业务和存量业务两者之间应该如何平衡发展?并根据企业自身的资源及能力优劣势,来选择合适的存量业务模式。

纵观海内外的存量业务,从外部资本运作、内部资金储备、项目开发能力,以及运营管理能力维度来评估,可总结为如下五类典型的模式和代表企业。

第一类

典型的由政府主导,国央企积极参与。此类企业由于出身“根红苗正”,一般都具备先天的土地优势(如核心城市的核心地段)、资产优势(如政府划拨或历史遗留的优质资产)、资金优势(如多数国央企的融资成本普遍较低)。在面临市场化并轨和专业化竞争下,此类企业多数缺乏底层的运营管理能力,有相对明显的短板。但个中不乏有杰出代表,如华润置地、中粮大悦城等。

第二类

当属众多规模冲刺背景下的民营房企。此类房企,通常有着较强的商业品牌及地产开发销售能力,可以用较低的成本拿下商业与住宅的混合用地,通过快速建设及销售,迅速实现住宅及商业项目的去化,回笼资金并平衡开发成本,能够低成本甚至零成本持有商业资产部分。对其持有的商业资产,也尽量放大估值获取银行抵押贷款,再通过销售回款及抵押贷款来进行新项目的投资开发,形成一种独特的滚动开发模式。这种业务模式,严重依赖现金流;融资渠道窄且成本高;企业的抗风险能力,尤其是抗政策的风险能力较差,对项目上可售物业(尤其是住宅)的依赖程度很高。一旦政策或市场出现波动,威胁到资金链,只能通过出售重资产来缓解压力。该模式在全球范围内也曾经有出现过,中国的少数企业将此做到了极致,但未来是否仍可持续,有待观察。

第三类

就是开头提到的以太古地产、恒隆地产等为代表的外资或港资企业。此类企业具备很强的商业地产基因,尤其重视产品打磨和商业运营管理。其依靠超强的运营能力,获得稳定且持续增长的运营收益;资金来源主要以自有资金为主(尤其是家族基金),部分企业也会通过发行REITs来补充资金缺口,但比例一般不会太高。由于不需要顾虑资金压力,该类企业一般会采用自建、重资产长期持有、稳定运营的策略,将其打造为家族的“现金奶牛”。

第四类

不得不提到众多的金融及资本机构。此类企业最大的优势就是拥有充裕且成本低廉的资金。鉴于全球经济不确定性增强,中国经济增长却依然强劲,引得资本纷纷进入国内进行不动产资产配置。而且优质的不动产资产既有着不俗的投资收益率,也有着较强的抗风险性能力,对其来说是最优的配置选择之一。但他们的优势并不在运营,基本上不会涉足运营及销售终端;“抓住时机,低买高卖”是这类企业的主流操作手法。

第五类

应该算得上是目前市场上最具活力、最标准的以资管为主导的集建设及运营为一体的商用物业开发企业。此类企业一般都有自身完整的地产开发体系,并且聚焦于商用物业开发项目,自建商用运营团队和资管团队,经过多年积累,人才资源丰富,在资本市场上以公募REITs为主要融资方式,是资本市场的宠儿。从全球来看,最典型的代表企业有新加坡凯德商用、澳大利亚西田集团、美国西蒙地产等。

以上五种战略形态,没有好坏之分,只有适合与否,企业可根据自身特点灵活匹配选择。

底层的组织保障——资产管理中枢定位

在明确了顶层的战略及业务模式之后,接下来对组织架构的调整与重塑,就成了当务之急。

1、组织重塑

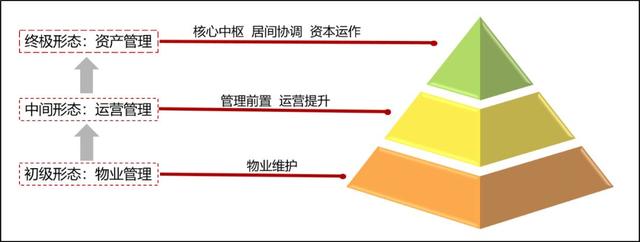

当前有许多企业,还是按照传统的“物管”或“商管”来进行业务定位及组织设计,并以此搭建组织架构及制定岗位权责。事实上,对于“物业管理”、“运营管理”以及“资产管理”,其业务定位直接决定了该组织的核心工作与岗位职责,如下图:

我们可以通俗的理解,越接近于物业的使用属性就越接近物业管理范畴;越接近于物业的投资收益属性就越接近于资产管理范畴。

普通的物业管理,主要是聚焦在物业资产的基础管理和维护上。进阶版的运营管理,则是围绕商业性质,提供一系列使之能够顺利开展经营活动的管理行为,在原有的物业基础维护上,还会参与商业地产项目前期论证、定位、招商、销售等核心环节,这时候已经有了管理前置的概念。

而资产管理,则是在物业管理、商业管理的基础上,覆盖整个资产生命周期,保障资产包中的物业在整个持有期内保值增值。除此之外,高级的资产管理还会强调与房地产金融相对接,兼具投资属性,使房地产成为公众投资者的一种理财工具。最终形成长期、稳定的融资渠道,探讨火热的公募REITs就与之密切相关。

从这个定位来看,该业务需要以资本的视角来对存量资产进行全生命周期的价值把控,因此对于资产管理部门的定位应该是核心管理中枢,需要赋予更多的话语权,而不是一个附属角色。

我们可以从新加坡凯德商用的组织架构,来进一步理解海外成熟资管企业的组织形态。

凯德商用集团总部,作为资产配置的中心和中转枢纽,有效的推动着基金平台的打造。并作为组织者及管理者,有效推动项目运作至成熟期,从而构建出一条以地产基金为核心的投资物业成长通道,实现从集团内部孵化—私募基金的开发培育—REITs的价值变现及稳定收益的“地产开发+资本变现”的闭环模式。

其中有几个鲜明的特点,值得国内行业参考借鉴:

(1)业务界面清晰:集团的投资、开发及运营业务均相对独立,轻重资产彼此间业务界面清晰,不容易出现“外行指导内行”的情况。

(2)资本基因强大:凯德商用的资产管理部门从诞生之日起,就具有强大的金融及资本基因,这是由其集团战略及运营模式的先天所决定的。因此在融资与退出时,能与资本市场无缝对接,这一点与国内相比还是有较大差异的,无论是业务权责还是人才结构。

(3)管理中枢定位:集团成员企业有凯德置地、凯德商用、雅诗阁等,他们之间可以是平级关系,分别负责开发建设、运营管理等业务。但从集团层面来看,资产管理部门是代表着业主方,出面统筹及协调下属的各项业务单元,如投资、开发、运营等,以确保彼此之间的业务协作与分工配合,保障集团的投资回报目标达成。从某种角度上看,资管部门位于该集团的组织结构核心,并有权针对各业务单元制定考核指标。换句话说,资管部门是位于决策层之下的企业最大战略规划者,是典型的“管理中枢”。目前国内大多数企业缺乏在项目不同的阶段分别领跑的方法与节奏,难以形成合力,正是缺乏对资管部门的“管理中枢”定位所导致的。

2、人才培养

从以上岗位特点,我们大概可以得出资管部门一个粗略的能力模型,一是该部门的金融与资本属性极强,需要有金融及资本运作的专业能力;二是该部门的管理中枢及业务协调的定位,要求其对房地产全产业链都要十分熟悉。

可以看出,资产管理对人才选拔的要求相当高,能力要求横跨了投资、开发与经营三个环节。要求熟悉开发环节,是由于资产管理人才往往扮演着业主代表的角色,因此必须熟悉开发的每一个流程,有利于与项目的早期业务对接,这也决定了资产管理人才多是从房地产开发企业进行选拔。特别是运营管理环节,这是资产管理人才必须了解和掌握的,经历过一线运营管理的打磨和锻炼,会对后期的运营以及前期的投资开发决策都有极大帮助,从而使得整个业务链条更加顺畅和完善,这也是诸多头部房企都倾向于把房地产企业的人才送到商业运营企业中去锻炼的主要原因。

十年树木,百年树人,人才的培养是一个长期的过程。从国外经验来看,日本企业在这方面有自己的一套独特理念,“磨刀不误砍柴工”是日本房企培养人才的真实写照。在日本,资产管理人才往往会在开发企业和商业零售企业中的各个部门轮岗,一个培养周期下来少则3年,多则5到6年,培养周期看似漫长,但是人才的基本功非常扎实,通晓各种业务,一旦经过全项目周期的历练便可以独当一面,迅速成长为项目的负责人,甚至业务板块或区域公司的负责人。

放眼国内,现阶段大部分房企多采取破格提拔的方式,用实战培养人才,靠项目磨炼能力。这种培养模式成长速度相对较快,但是对个人能力要求较高,需要自身有很强的归纳总结能力和触类旁通的悟性。在纯粹拼运营能力的存量时代,基本功不扎实的人才往往很难协调投资、开发和运营三者之间的复杂关系。采用拔苗助长的方式,不管对企业、对项目、对个人都不是好事。

当然还有一些企业倾向于通过挖人解决人才短板问题,但是每家企业的商业模式和文化基因都不同,空降兵的存活率并不高;只有通过外部招聘与自身培养相结合的方式,企业才更容易培养出能征善战的资产管理团队。

目前,国内同时具备金融运作、房地产开发及商业运营的复合型人才屈指可数,市场上的人才多半出自凯德、五大行等外资企业。当然,随着国内存量市场的日趋成熟,相信未来会有越来越多的本土化人才涌现出来。

小结

多年来,由于行业内根深蒂固的开发思维,使得大多数房企在战略上忽视存量业务,在组织上“重开发而轻资管”。因为从收益结构来看,房企收入主要来源于住宅开发业务;而商业资管业务则由于其投资金额大、收益周期长、回报利润薄,不可避免在集团内部的话语权较弱。

然而,随着存量时代的风口来临,增量市场逐渐见顶,房企的战略重心及组织架构将会逐步朝资产管理的理念进行演变。当企业掌门人的思维升级之后,才有可能进一步明确企业战略,重新定义资管部门的价值,并将其业务权责延伸至更多的产业链流程中,吸引更多的优秀人才加入,真正发挥资产管理的核心价值。

只有具备了顶层的战略保障和底层的组织保障之后,企业才有可能进一步培养及提升自身的资产管理能力,进而打造存量市场的“现金奶牛”!

“临渊羡鱼,不如退而结网”!进军存量市场的房企们,你们家的保障有了么?