分享丨王刚

《公募REITs投资指南》译者

中国REITs联盟执行会长和秘书长

我今天的分享内容主要包括三部分。第一,什么是REITs。其实,REITs属于我们所说的“舶来品”,因此目前国内很多普通投资者对其还不甚了解。第二,全球主要REITs市场概况,以新加坡RETIs市场为主。第三,中国版公募REITs的情况,让大家了解如何参与投资。

[新加坡] 叶忠英 著 王刚 高茜 译

01

什么是REITs?

REITs的全称为Real Estate Investment Trust,中文翻译为不动产投资基金。简单来说,就是汇集公众投资者的钱,去收购已经有稳定现金流的资产,然后由专业的资产管理机构和专业的运营机构去管理。这些资产都有稳定的现金流,通过强制分红来给广大机构投资者和个人投资者提供一种有稳定收益、稳定分红的,既有现金流又有资产增值的金融产品。

REITs有以下五大特点:

① 投资资产的定向性

REITs只能投资于具有稳定现金收入的收租型物业,不能投资于其他产业,也不能投资于房地产的开发。

② 强制分红

按照法律规定,REITs必须将至少收入的90%在当年分配给投资人。对中国资本市场而言,REITs是一个提供强制分红的产品。

③ 产品透明,信息披露充分

传统的股票投资、房地产投资对于投资者来说是复杂的、不透明的,需要特别多的基本面研究。REITs作为可公开交易的投资基金,基础资产的运作管理相对单一,信息披露更加充分。我们可以看到,一本REITs的募集说明书可能就有几百页,充分的信息有助于大家了解这些资产的详细情况。

④ 税收优惠

国外成熟的REITs市场,鼓励长期持有型的REITs投资方式,会给予REITs“穿透性税收待遇”,从分红到REITs管理公司的经营都有相应的税收减免。中国REITs相关的税制优惠安排也在计划制定中。

⑤ 价值增长

REITs不是始终限制在初期上市的资产规模上。REITs需要不断提升分红收益来满足投资者的盈利期望。一般来说,REITs可以通过改善现有物业或者购进新物业两种方式来进行增长。前者被称为内生增长,后者被称为外生增长。提高租金、物业提升和重定位、资本循环属于内生增长,收购物业属于外生增长。

02

全球主要REITs市场概括

到2020年年末的时候,全球REITs的总规模大概为2.2万亿美元,有40多个国家推出了REITs相关制度。自1992年来,全球REITs规模增长66.9倍,其中,美国拥有全球最大的REITs市场,同期美国约有200只REITs上市,总市值近1.2万亿美元。

那么,中国的REITs市场规模会有多大呢?高盛预计为0.2万亿~11万亿美元,因为中国的基础设施的存量为100万亿人民币,商业地产为50万亿人民币,按照5%的证券化率,中国可证券化的基础设施和商业地产会达到7.5万亿人民币,也就是说会超过1万亿美元。

《公募REITs投资指南》一书中,提到了新加坡42只REITs基金的详细情况。新加坡现在有42只REITs基金,整体市值在1100亿新元,1新元相当于5.55元人民币,也就是5000多亿人民币。整个新加坡市场REITs的派息率大概是在5.6,PB为1.04,整个市值占新加坡股市总市值的12%,平均的负债率为37.8%,较低的负债率是其重要特点。在过去10年中,新加坡REITs的平均年化总回报率为9%,也就是说REITs投资者每年会拿到平均9%的收益,整个REITs的市值实际上增长也是比较快的,达到了年均复合增长率11%。

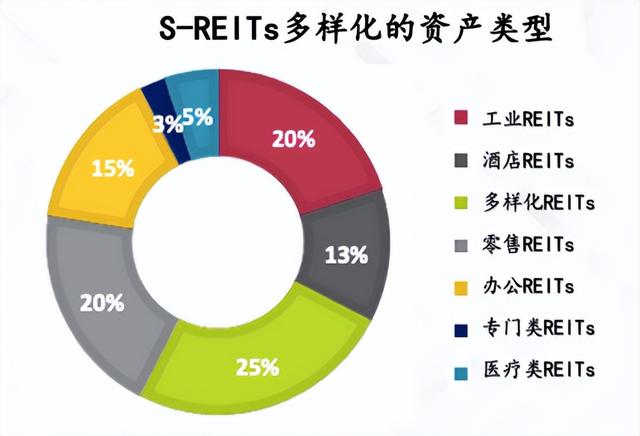

新加坡REITs有一个比较重要的特点,就是多元化。其中,工业REITs占20%,酒店REITs占13%,零售和办公REITs共占35%,另外,医疗类REITs也占5%。

新加坡有两只比较重要的REITs,一只是凯德Capitaland(简称:CICT),专门投资新加坡写字楼和购物中心,其整体市值在135.3亿新元,有24处物业,均位于新加坡,主要就是写字楼和购物中心,管理面积约为100万㎡。

另外一只是星狮Frasers(简称:FLCT),主要是投资写字楼和物流园,其97处物业分布地点除了新加坡,还有澳大利亚、德国、英国,整体管理面积为255.8万㎡。

由此可见,REITs是投资海外物业的一种很重要的方式。

03

中国版公募REITs

中国版的公募REITs可能是中国的广大REITs投资者最关心的问题。

实际上,中国的第一只REITs早在2005年就诞生了。2005年,越秀投资于中国香港成功发行越秀 REITs,是中国第一只离岸 REITs。此后,从国务院到央行、证监会、银保监会都对REITs发展进行了有力的推动。2014年,央行和银监会发布《关于进一步做好住房金融服务工作的通知》,首只类REITs“中信启航”成功发行,这是一个结构化的产品,比较偏债性。

2020年4月,“40号文”的出台,标志着境内基础设施领域公募REITs试点正式起步。2021年6月,首批9只基础设施公募REITs试点项目上市。2021年7月,发改委又出台了“958号文”,进一步扩大了REITs试点区域和试点范围,中国的REITs开始更加蓬勃地发展起来。

REITs有何特点?

第一,它可以盘活存量资产,有助于基础设施市场化运行,提高运营管理效率。第二,它可以化解杠杆率比较高的问题,有利于降低政府和企业债务风险。第三,RETIs是真正支持实体经济的,有助于实现基础设施的高质量发展,并为5G、云计算、大数据中心等新型基础设施建设提供融资支持。第四,它给中国的资本市场提供了更好的强分红类产品,这是中国资本市场过往所没有的,有效填补了中国资产管理市场的产品空白,为各类投资者参与基础设施及不动产市场投资提供便利的渠道。因此,公募基础设施REITs意义重大。

REITs主要可以投资九大物业类型:

① 交通基础设施,也就是高速公路。

② 能源基础设施,包括水电、风电、光伏。

③ 市政基础设施,包括环保、水务。

④ 生态环保基础设施,包括垃圾焚烧发电等。

⑤ 仓储物流基础设施。

⑥ 园区基础设施。

⑦ 新型基础设施,包括数据中心、5G等。

⑧ 保障性租赁住房。

⑨ 自然文化遗产,5A级景区。

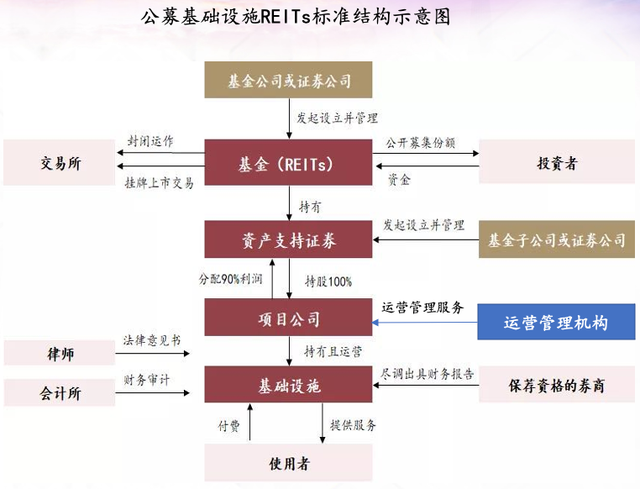

以上是中国推出的RETIs可投资的物业类型,因为中国还没有针对RETIs专门立法,所以讲通过“公募基金+ABS”的方式实现,即公募基金产品购买基础设施资产支持证券,基金可在交易所上市交易,投资者可以在交易所开盘时间随时买卖。

实际上,对普通投资者来说,REITs就是一种有专业的运营机构帮助我们去管理的金融产品。

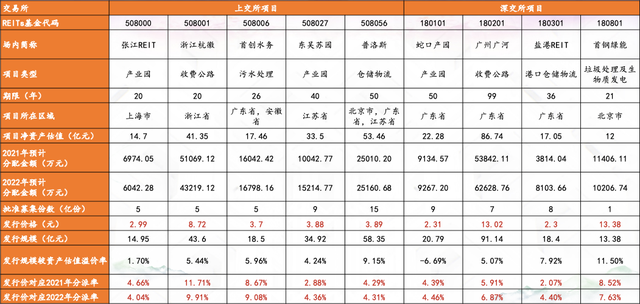

我们从2021年6月上市的首批9只基础设施公募REITs试点项目可以看出,中国的基础设施REITs的一个比较重要的特点是有两大权属——不动产产权(即贷房、贷地)和特许经营权(即在某一特定时间段内的经营权利,以高速和水务为代表)。且从2021年开始,很多REITs已经开始分红。如上图所示,通过这9只REITs在2021年和2022年的分派率可知,不动产类REITs的分配率基本稳定在4%~5%,而收费高速类REITs的分派率相对更高一些。

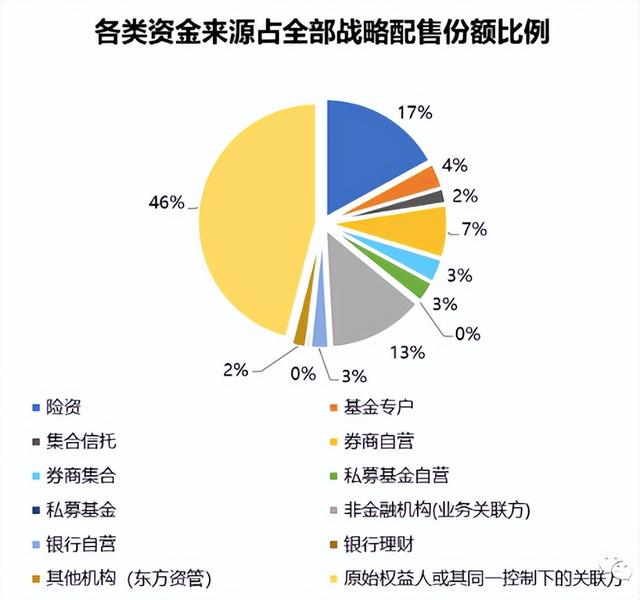

中国公募REITs是一个新产品,因此监管机构对此非常慎重,基本上以机构投资者为主,引入“战配”的概念,类似于香港股票市场的“基石投资”概念。各类资金来源包括险资、基金专户、信托、券商自营等,其中,最重要的一部分就是券商自营,另外,原始权益人及其关联方也是重要的持有方。

2021年12月14、17日,第二批REITs“华夏越秀高速公路REIT”和“中关村REIT”正式挂牌上市,公募REITs基金扩容到了11只。

2022年2月15日,深交所受理深圳能源东部燃气电厂REIT申请,标志着第三批REITs上市的正式启动。2022年4月7日,华夏中国交建高速公路REIT面向公众投资者发售,全市场募集844亿元,公众配售比例约为0.8%。这也说明中国投资者对REITs还是比较认可的。

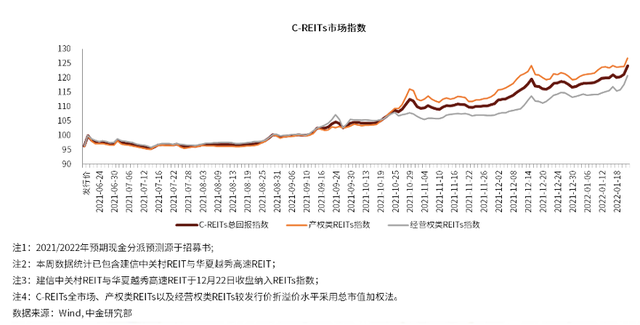

我们从中金研究部2021年公布的REITs市场指数可以看出,在第四季度,RETIs市场的整体走势是逐渐被拉升的,这说明在信用债出现较大问题的情况下,大家对于REITs这种持有较多稳定现金流的实物资产的金融资产类别给予了较多关注。

从近日公募REITs产品涨跌幅来看,除了唯一一只价格一直稳定在发行价周边的高速REITs,剩下的10只REITs基金均有较高涨幅。中国的公募REITs兼具股性和债性,但股性更强,实现了从债性到股性的突破,也表达了投资者对公募REITs产品的期待。

* 本文内容根据中信出版《普通投资者如何投资公募REITs?》线上读书会活动王刚先生分享内容进行整理。