目前疫情抑制了消费需求,海外风险抑制出口增长,这样的情况下,投资端的大基建是否将扛起今年稳增长大旗?是否会复刻“4万亿刺激”,基建投资年度增速高达50%以上的局面。

传闻基建投资总额达14万亿 报道失实?

4月7日晚间,一则“中国基建投资总额将达2.3万亿美元(约14.8万亿人民币)”的消息在市场传开。

据彭博社4月7日报道,原题:《中国2.3万亿基建令美国的类似计划羞愧》。在疫情防控、楼市低迷以及国际油价飙升的当下,为确保能实现雄心勃勃的经济增长目标,中国领导人求助于可靠的盟友:该国5000多万建筑工人。在中央政府要求下,地方政府拟定数以千计的“重大项目”清单。据分析,中国今年的计划投资额至少为14.8万亿元人民币(约合2.3万亿美元),比美国国会去年批准的基础设施一揽子计划的新支出高出一倍多。美国的计划是5年总金额1.1万亿美元。

文中指出,许多支出针对交通、水和数字基础设施。而中国已拥有其他国家总和两倍多的高铁、世界上最长高速公路网络,所以正在改变基建刺激措施的构成——只有约30%的项目是公路、铁路等传统基建项目。如今超过一半的项目是为支持制造业和服务业,比如工厂、工业园区、科技企业孵化器,甚至是主题公园。

这则消息令不少投资者认为,这意味着在房地产投资难有起色的情况下,基建投资将扛起今年稳增长的大旗,甚至不排除复刻2009年4万亿刺激计划下,基建投资年度增速高达50%以上的局面。

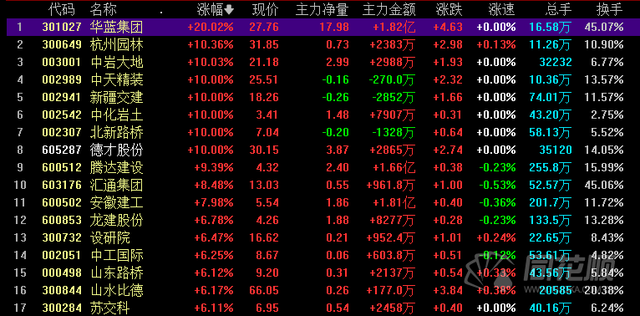

4月8日,北新路桥(002307)3连板,华蓝集团(301027)20%涨停、中国武夷(000797)、国统股份(002205)、中天精装(002989)、新疆交建(002941)、中化岩土(002542)、杭州园林(300649)涨停,中国中铁(601390)、陕西建工(600248)、中国交建(601800)等盘中涨超5%。

不过很快,就有文章指出原文混淆概念,即将2022年初全国各地亮出的重大项目投资清单简单加总,就得出了2022年基建投资总额将达14.8万亿人民币的结论。文章认为,一般来讲,受配套资金、开工节奏等因素的影响,这一类项目能否在年内落地存在比较大的不确定性。因此,此类加总数不宜作为观察当年基建投资完成额的可靠指标。

在国内疫情反复,国际局势不明的内忧外患的大背景下,经济下行压力较大,稳增长的政策目标越来越核心。而在稳增长的政策构成中,疫情抑制了消费需求,海外风险抑制出口增长,那么投资端的大基建必然成为政策着力的重中之重。

4月8日,深圳市举行2022年第二季度新开工项目集中启动活动。集中启动的新开工项目共200个,总投资约1624.4亿元,2022年度计划投资约330.3亿元。此次新开工项目主要包括产业领域项目、基础设施项目、社会民生项目以及住房项目,比如高端锂离子电池负极材料产业化项目、哈尔滨工业大学(深圳)重点实验室集群、东部电厂二期、深星辰光明保障性住房项目、湖贝统筹片区城市更新单元(A9地块)以及海南航空深圳基地项目等。

不管对指标的争议如何,当下基建成为拯救经济的“解药”正在逐渐成为共识。

我国基建存在超前发展未来空间还有多大?

3月29日国常会再次强调“用好政府债券扩大有效投资”,经济下行压力加大背景下,基建发力稳增长的政策预期明显上升。

近年来基建投资主要有两个方向,一是以5G网络、人工智能等为代表的“新基建”成为产业热点,能够发挥“乘数效应”,二是传统基建领域(俗称“旧基建”)存在补短板需要。考虑到旧基建体量更大,项目投融资需求可能直接影响基建投资反弹的高度。

那么我国当前基础设施投资水平在全球处于什么水平?未来基建还有多大增长空间?

按照我国现行的固定资产投资统计方法,传统上基础设施投资主要包括交通运输、仓储和邮政业,水利、环境和公共设施管理业,电力、热力、燃气及水生产和供应业等三大行业。国际通用的基础设施概念主要包括交通运输(铁路、公路、港口、机场)、能源、通信、水利等四大经济基础设施。

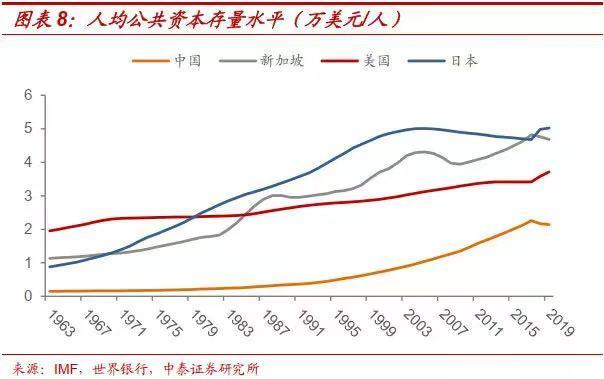

根据IMF最新数据,我国公共投资规模和公共资本存量皆位列世界第一。

我国基建存量和新增投资“双第一”。2019年,我国公共资本存量(不变价)高达30.19万亿美元,位列世界第一,当年公共投资规模(不变价)为31240亿美元,同样位列世界第一。即使考虑到我国人口基数庞大,从人均角度看,基建水平同样排名靠前。2019年人均公共资本存量和人均公共投资分别排名全球第37位和第13位。

中泰证券(600918)通过对比人均GDP、人均收入、人均财政收入、城镇化率等四个指标,发现相较于经济社会整体发展水平,我国目前基建发展明显超前。再将我国与三个典型发达国家在公共资本存量相近的时期对比,同样显示我国基建存在超前发展。

例如,2019年,我国人均公共资本存量为2.14万美元,相当于新加坡1984年水平、美国1967年水平、日本1978年水平。

从公共投资占GDP的比例看,2019年我国为22%,高于新加坡1984年水平(16%)、美国1968年水平(6%)和日本1978年水平(12%)。

从公共投资占财政收入的比例看,2019年我国为77%,虽然低于日本1978年水平(127%),但远高于新加坡和美国。

中泰证券指出,由于基础设施包含多个领域,选取其中具有代表性的交通、能源、通信、水利等四个方面,将中国与主要发达国家和新兴市场国家按照总量、密度(与国土面积的比值)、人均水平三个方面进一步对比分析:

1)交通运输方面,我国铁路和公路总里程位列世界前茅,但密度和人均水平与发达国家存在一定差距;航空运输的货运量和客运量排在世界前二,但人均水平与发达国家差距较大;港口海运的码头吞吐量和班轮运输相关指数均排名世界第一,人均水平也与发达国家基本一致。

2)能源方面,我国管道密度和人均水平远低于世界主要发达国家,管道运输能力有待提高;我国发电装机容量世界第一,但人均耗电量远低于发达国家。

3)通信方面,我国安全互联网服务器覆盖率和互联网使用人数相较于发达国家存在一定差距,通信相关基础设施仍有较大提升空间。

4)水利方面,我国的供水可靠性和安全性偏低。

A股基建大概率前高后低

目前,各地房地产调控政策的陆续放松已为市场释放了回暖预期。

机构认为随着各地产业政策改善,将逐渐传到至建材层面。对于消费建材板块而言,基本面底部明确,过往经营数据良好、管理优秀的龙头,抗周期性强且估值已经具备性价比,同时,后续赶工叠加水泥旺季,建议布局水泥阶段性行情。

水泥作为基建的先导,与钢铁不同,它只有三个月保质期。因此,新项目开工前第一件事就是买水泥,它在收益的最前端。随着成本端因素消化后的水泥价格的持续走高,市场也能感知到热火朝天的建筑气息了。此外,传统基建范畴内的公交、水利等都有不同程度的政策利好出台。

展望后市,“稳增长”目标的强诉求下,更多投资端的利好政策会加大快上,二季度也会是政策的重要释放窗口。经过前期市场修复,大基建涨幅/估值重回低位,二季度将迎来旺季,业绩或超预期。

具体到A股市场,从全年看,基建大概率还是前高后低走势,上半年政策力度更强,市场预期释放也会更充分。后续要更加注意该题材的结构性分化,重点留意新老基建的政策发力细分和市场风格切换。

根据市场公开资料显示,相关概念股包括:中国电建(601669)、中国建筑(601668)、四川路桥(600039)、天山股份(000877)。