随着今年基础设施公募REITs政策推出,中国公募REITs这一资本市场翘首以待了十几年的投资品种的轮廓也渐渐清晰。

由于兼具了固定收益产品的稳定性及股票类产品的成长性,REITs在国际成熟市场不仅受到机构投资者的青睐,也是众多个人投资者资产配置的重要组成部分。基于此,笔者谈谈在REITs投资实践中会遇到的一些话题及看法。

底层资产优质就是好REITs么?

在海外REITs市场,经常会听到一种观点:“开发商不要的不动产,才往REITs里装”。特别是在饱受“地产霸权之苦”的香港,持有此种观点的投资者不在少数。

因此,不少香港投资者更喜欢买房子或者炒地产股而不是购买REITs,尽管港股REITs比恒生地产指数回报高出许多。当然,在其他市场,如REITs发展相对成熟的日本及新加坡,此类观点也并不罕见。

究其原因,REITs作为不动产类资产证券化的重要模式,底层资产的质量往往是投资者关注的核心要素。因此,由优质资产打包组成的REITs,上市后往往受到更多投资者的青睐,比较有说服力,定价能力也较高。

但是如果墨守成规,往往会失去一些优秀的投资标的,例如,领展房产基金(0823.HK) 的初始资产是香港房委会辖下的街市,由于硬件资质差、运营管理不善,与后来的冠君产业信托(2778.HK)等相差甚远。

但是领展上市后的股价表现却非常优异,这主要得益于“草根出身”的原始资产带来了估值提升。当然,其管理人娴熟的资本运作能力也起到了很大的作用。

观点:

底层资产的资质,并不是REITs股价表现的决定因素。投资者更应该关注REITs本身与底层资产之间的定价差,以及后续资产价值提升的潜力。底层资产优良的REITs能极大降低上市的难度,但却不是投资者能在二级市场持续赚钱的保证。

金融工程粉饰

另外一个在海外REITs投资时经常会遇到的话题是金融工程的应用,在REITs上市以及置入新的资产时比较常见。金融工程的表现形式多样,有直接补收益的,有大股东(出让方)让渡收益权的(即其所持部分或全部股份在一定时间内不参与派息分配),也有比较含蓄派发递延股票的…… 这样的安排在一定程度上夸大了REITs真正的赚钱能力,因此往往给人一种负面的印象。

但其实金融工程的应用也有积极的一面,应用得当能提升REITs的规模、降低资产集中度以及实现规模效应等,对REITs的中长期发展十分重要。

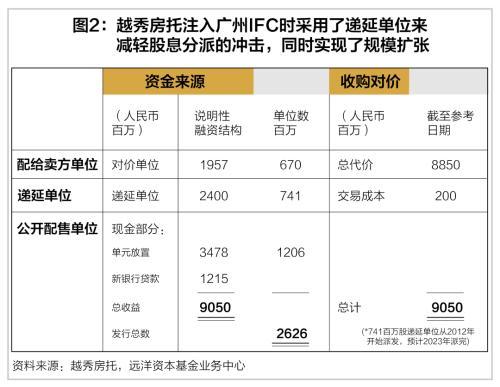

特别是在很多亚洲市场,底层资产收益率与REITs收益率倒挂,如果不借助金融工程的力量,很难实现REITs的跨越式发展。一个经典的案例是2012年广州国际金融中心(简称“广州IFC”)注入越秀房托:当时广州IFC资产还处于培育期,写字楼入住率只有50%多,拟注入的资产规模是原有资产的2倍,越秀房托通过发行一部分递延单位(股份)给越秀地产作为对价,以及由越秀地产对四季酒店租金支持等操作,既减轻了新入资产对股息的摊薄,又使得REITs及资产规模都得到大幅提升,为其之后的发展打下了坚实的基础。

对投资者而言,最为关键的两个因素是:第一,金融工程后面的假设是否合理,比如培育期之后,补贴消失,新注入物业的租金增长能否抵消补贴的影响;第二,金融工程的动机是想把资质较差的资产“甩锅”给REIT,还是选择符合该REIT良性发展的策略安排。

观点:

REITs往往会涉及金融工程的应用,投资者应该避免那些频繁运用金融工程来粉饰“劣质资产”的REITs。但另一方面,如果该REIT股价因为金融工程的安排而下跌但交易本身有利于REIT的中长期发展,那可能是个买入的机会。

资产外拓能力

虽然REITs亦股亦债,但总体上更接近股票。往往股价表现越好,REITs的成长性也越好,还具备较强的收购兼并能力。新加坡REITs跟香港REITs几乎同时发展,但是相对而言,前者的投资更为成熟。

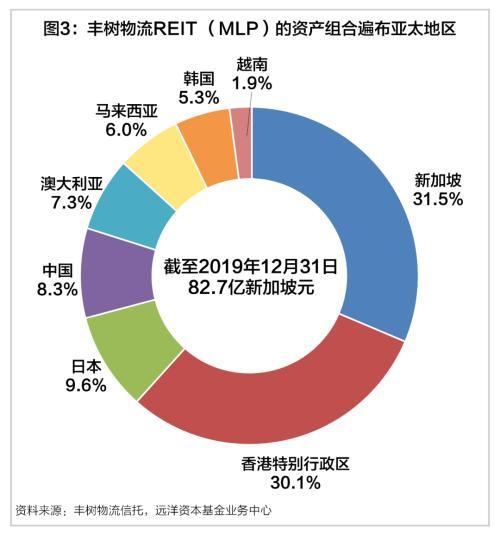

在亚洲REITs中,新加坡REITs是将“走出去”执行得最坚决的群体。新加坡的丰树、腾飞等REITs早早在2015-2016年间,就把目光放在了亚洲其他地区以及澳洲、北美洲等市场。以丰树物流信托(MLT)为例,资产组合基本覆盖了亚太地区的主要经济体。相反,香港REITs在“走出去”方面则显得极为谨慎,即使兼并收购,也大都囿于本地市场。领展在股价表现方面一枝独秀,也是主要得益于其在本土的并购,它也是直到去年10月才首次走出大中华区,收购了一家位于澳洲的物业。而香港REITs中并购做得较多的置富信托,则主要依赖与大股东长实集团之间的互动。

就外拓能力而言,也分为靠大股东资产注入和从第三方直接收购。大致上,从第三方接货的难度较高,如果还能同时实现估值的增厚,就容易受到投资者的欢迎。

观点:

优秀外拓能力,特别是对第三方资产的并购能力和在新市场的资产获取能力,往往能给REITs股价表现带来惊喜。

规模与专业化

与外拓能力相关的一个话题是规模。一般而言,规模越大的REITs,流动性越好,股价表现越好,但股息率会相对较低。例如,两个收益率为5%的REITs合并之后可能使得收益率降到4.5%,但股价会上涨11%。因为规模增大后带来了规模效应和融资成本下降等有利因素。同时,合并有利于REITs在扩张中寻找更优质的机会。

2018年尤尼百-洛当科(Unibail Rodamco)与西田(Westfield)两大零售巨头的合并就深刻地印证了这一点。对于规模的追求,使得REITs市场的兼并潮逐渐到来,而且这股潮流将从同类资产的合并转到跨资产类别的合并。

这从新加坡REITs近年的动作中可见一斑,如星狮物流工业行信托(Frasers Logistics and Industrial REIT)与星狮商产信托(Frasers Commercial REIT)的合并,华联商业信托(OUE Commercial REIT)跟华联酒店信托(OUE Hospitality Trust)正在进行的合并,此外还包括凯德商用信托(CapitaLand Mall Trust)与凯德商务产业信托(CapitaLand Commercial Trust),易商红木信托(ESR REIT )与胜宝工业信托(Sabana REIT)的合并等。

从“术业有专攻”,到“跨界合并”和“规模为王”, 这背后反映的本质是在全球资产荒的情况下,投资者对底层资产的业态不再坚守的趋势。

观点:

规模越大的REITs,股价表现往往越好。投资者应该多关注有兼并收购机会的REITs。

利息对REITs股价的影响

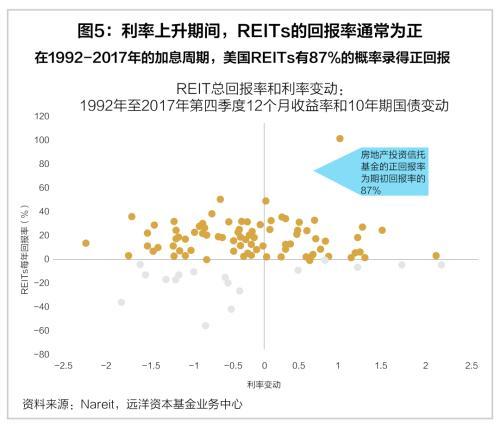

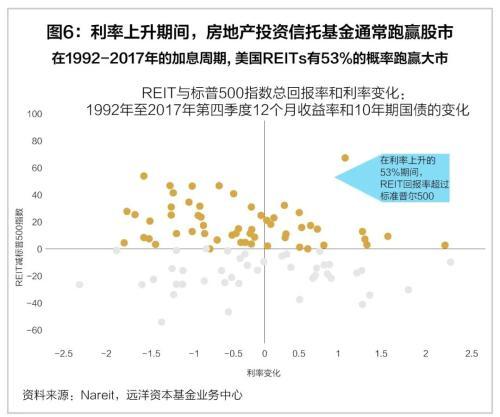

无论是亚洲区常用的DDM(股利贴现模型)方法还是欧美地区更常用的FFO(营运现金流)方法, 影响REITs定价的最主要的因素都是利率。几乎每一次加息周期临近时,都会有投资者看空REITs,担心REITs股价因其债券属性在加息周期中下跌。

但是历史数据却显示,REITs股价在加息周期中会较大概率录得上涨,甚至能轻微跑赢大市。对于这一现象笔者的解释是:加息往往是经济扩张下推动的货币政策,在此情况下租金收入的增长往往能抵消加息带来的负面影响。同时,货币政策往往滞后于实际的经济情况,所以加息往往慢于经济实际复苏的步伐。

所以,加息时REITs的综合表现会更类似于股票,而非债券。反之,降息时REITs的综合表现会更类似于债券。

观点:

在降息的环境中,REITs的表现更类似于债券,有较强的防御经济下行的能力。在加息的环境中,REITs的表现则更像股票,享受经济扩张带来的盈利及股息的增加。

现在是投资REITs的好时候么?

我们在等待中国REITs全面放开的同时,也要同步关注海外成熟市场的REITs。有意思的是,尽管主要股票指数在各央行的“暴力”降息中大都收复了3月份暴跌的失地,甚至创出新高,但除了数据中心、物流等新业态REITs外,其他业态的REITs价格基本上仍在“地板上”。

在百年不遇的疫情影响下,社会经济活动的停摆对大部分REITs的营业收入影响是十分直接的。但是,一旦疫情受控或是疫苗可以大规模应用,预计REITs板块的价值回归也将成为大概率事件。

本文源自REITs行业研究