一、新加坡基本税制结构

(一)新加坡税制概况

新加坡征税采取属地原则,实行全国统一的税收制度。任何公司和个人在新加坡发生或来源于新加坡的收入,或在新加坡收取或视为在新加坡收取的收入,都属于新加坡的应税收入,需要在新加坡纳税。也就是说,即使是发生或来源于新加坡之外的收入,只要是在新加坡取得,就需要在新加坡纳税。

新加坡税制单一、税种少、税率低,目前其开征的税种主要有企业所得税、个人所得税、消费税、房产税、印花税、博彩税、代扣税等税种。

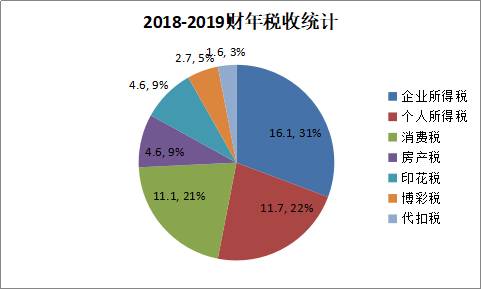

图1 新加坡2018-2019财年税收统计(十亿新加坡元)

(二)企业所得税

近年来,新加坡企业所得税税率逐渐下降,2010年以后维持在17%。新加坡判定居民企业按照实际管理机构标准,与企业注册地无关。

1.征税范围

根据新加坡所得税法,应纳税所得主要包括以下几方面:

(1)源自商业贸易或活动的所得;

(2)源自投资的收益,如股息、利息和租金;

(3)特许权使用费、保险费和源自财产的其他所得;

(4)其他实质性所得。新加坡不对资本利得征税。

2.税率

标准税率17%,利息税率17%,特许权使用费税率10%。对正常应税所得,新加坡根据所得金额规定了相应的减免比例,以降低企业实际所得税税率。如表1所示。

表1 企业所得税减免规则

3.税收优惠

(1)先锋企业和先锋服务公司税收优惠。先锋企业符合规定的利润可享受至多15年的免征企业所得税待遇。

(2)发展和扩张优惠。符合规定企业可享受税收减免(税率5%或10%)

(3)投资免税。符合规定项目企业除税收扣除外还可获得投资免税额。

(4)经批准的特许权使用费、技术支持费用和研发费用。支付给非居民企业可免征或减征预提所得税。

(5)新企业的免税计划。在公司成立的首三个课税年度内,可以获得税务减免。

(6)研发优惠。从事任意领域的研发费用均可获得税收扣除,2019-2025纳税年度,新加坡境内发生可获得150%税收减免。

4.境外税收抵免

企业的外国来源收入可享受豁免税收计划(FSIE)。公司在海外的企业已在海外国家纳税且该国所得税税率至少15%,则有资格享受豁免计划。新加坡对股息支付不征收预提所得税。境外税收抵免采取分国分项方式,满足条件也可选择税额合并。

(三)个人所得税

所有在新加坡赚取、生产或获得收入的人,都需缴纳个人所得税。个人所得税征税范围涵盖受雇所得、财产租赁、股息、利息、经营所得等,并按照是否为新加坡税务居民身份区别适用不同税率和计算方式。

1.居民纳税人

(1)居民判定。新加坡居民纳税人包括新加坡公民、在新加坡拥有永久住址的新加坡永久居民、及在该课税年度于新加坡居住或工作了183天以上的外国公民。

(2)应税所得。应税所得包括受雇所得、自雇和经营所得、投资所得、期权和股权计划等。资本利得不纳税。来自新加坡的投资所得和个人收到国外来源的所得免税。

(3)适用税率。居民纳税人适用累进税率,应税所得在20000新元以下适用税率为0,应税所得超过320000新元适用22%税率。

(4)税前扣除。新加坡准许居民纳税人进行应纳税所得额个人税前扣除,扣除项目包括配偶、劳动所得、子女免征额、赡养父母等,对残疾人有更优惠的免征额。

2.非居民纳税人

(1)非居民判定。在纳税年度前一年在新加坡居住或工作不超过183天的个人。

(2)纳税义务。非居民个人在新加坡境内取得的外国来源的收入明确免税,但应就其在新加坡境内提供服务获得的受雇所得纳税。其中:在新加坡居住或工作不超过60天的外国人无需缴纳任何税额;在新加坡居住或工作大于等于60天,但不超过183天的外国人,需根据所得类别按相应税率纳税。

(3)非居民个人不享受费用扣除和税收优惠。

(四)消费税

消费税(GST)是对新加坡生产的应税商品和服务以及进口至新加坡的商品征收的税,相当于我国的增值税。标准税率为7%,根据政府计划2021年可能将增加至9%。当企业的营业额每年超于100万新元,就必须注册并缴纳消费税。按商品和服务类型一般分四种情况进行征收:

(1)标准税率(7%):大部分本地商品和服务销售属于这一类别;

(2)零税率:出口商品和服务被归为国际服务,如机票、跨国销售货物等;

(3)免除消费税:销售和租赁无家具的住宅物业、进口和本地供应贵重金属的投资、金融服务等;

(4)征税范围外:从海外到海外的商品销售、私人交易等。

(五)房产税

房产税的纳税人是不动产的所有人。新加坡对所有不动产征收财产税,包括房屋、建筑物、酒店、土地和经济公寓等。对住宅房地产实施累进税率,对其他房地产,如商业及工业房地产,适用10%税率。应纳税额=房地产的年价值´税率。其中,房地产的年价值等于若将其出租预计可获得的年租金,并扣除家具、设备的租金和维修费后的余额。

(六)印花税

印花税对不动产、股票和股份的相关凭证征收。印花税的税率根据凭证的类型和交易的价值有所不同。

1.股票印花税

企业签订购买或获得股票的合同需要缴纳印花税,并按照股票的成交价格或价值孰高缴付税款。转让股票时,按照买入价或股票价值孰高者的0.2%缴付印花税。

2.物业印花税

物业印花税分为三种:买方印花税:按照买入价或市场价格孰高者进行缴付,税率最高为4%;卖方印花税:根据标准从价税税率对转让、分配或转移的财产征收;买方额外印花税:适用于自2011年12月8日起购买的住宅用房地产,计税基础为购买成交价和市场价值中的较高者,根据买主居民身份、是否首套等条件,实行0-25%差异税率。

3.租赁物业印花税

根据已申报的合同租金与市场租金较高者,按租契的印花税税率缴付。年平均租金不超过1000新元的免税;超过1000新元、租期4年或以下的,税率0.4%;超过1000新元、租期长于4年或不定期的,税率1.6%。

二、新加坡主要税制特征

1.以直接税为主,税制简单

根据图1中分税种占比统计,新加坡以直接税为主,企业所得税、个人所得税和房产税合计占比达到62%,间接税消费税占比仅为21%,另外还有印花税、博彩税、代扣税等在财政收入中占比较少的税种。新加坡税种少,税制简单。

2.所得税和消费税税率低

新加坡的税率低。新加坡企业所得税标准税率为17%,并且还根据应税所得金额范围有0-75%的减免比例。个人所得税适用0-22%的累进税率,应税所得2万新元以下适用税率为0。消费税(GST)标准税率为7%,企业年营业额超过100万新元,才需要注册缴纳消费税。

3.没有资本利得税、遗产税

新加坡不对资本利得征税,并且也没有遗产税。主要对所得和应税商品与服务征税,对特许权使用费、知识产权、投资研发等也有相应的减免税。

4.境外税收抵免

新加坡公司海外股息收入或利润汇回,只要在境外所得税率不低于15%,汇回新加坡后可享受豁免计划,不再交税。境外利息、特许权使用费收入,汇回时如果境外税率超过17%就不再需要交税,低于17%的按差额补交。

5.税收协定和东盟成员国待遇

新加坡与88个国家和地区签订了税收协定,其中与中国的税收协定最早签订于1986年,2007年重新签订,对股息、利息、特许权使用费等设置了来源国征税限制。新加坡属于东盟成员国,还包括马来西亚、菲律宾、泰国等东南亚国家,东盟成员国之间贸易零关税。

三、投资的税收注意事项

新加坡投资环境好,具有很强的吸引力。在世界银行发布的《2019年营商环境报告》中,在全球190个经济体中,新加坡连续第3年排名第2位,仅次于新西兰,2017年之前新加坡连续10年位居榜首。对新加坡投资需要注意以下税收事项。

1.税收信息报告

根据新加坡制度,消费税纳税人需要单独登记,未按规定注册登记可能无法展开生产经营活动或被处罚。外国企业在新加坡经营或从新加坡有所得来源,存在新加坡应税所得,需要进行注册登记,按规定申报纳税。

2.纳税申报制度

新加坡企业所得税实行管理机构标准,在新加坡设立的公司如果实际管理机构在新加坡境内会被认定为居民企业。新加坡纳税人不提交纳税申报表属于违法行为,会被处罚金或有期徒刑。如果境外企业有来源于新加坡的应税所得,需要向税务局进行纳税申报。

3.税务调查风险

跨国企业关联交易需要具有合理商业目的和经济实质,遵循独立交易原则,否则可能会面临转让定价调查风险。新加坡受控外国公司如果利润长期留存账面不做利润分配汇回,可能会面临受控外国企业调查。此外,关于国际税收方面还可能存在资本弱化认定风险、混合错配风险、无形资产利润分割风险等。

4.税收协定待遇

新加坡与88个国家和地区签有税收协定,可以合理享受税收协定优惠。但也要注意不正确适用税收协定带来的风险。中国与新加坡签订了税收协定,投资新加坡需要提前了解两国税收制度和税收协定规定,做出合理的商业安排,避免滥用税收协定的风险

5.其他投资风险

新加坡经济增长逐步放缓,2018年经济增长率3.2%,较上年有所下降。受中美贸易紧张局势,以及英国脱欧等影响,投资和消费放缓。此外还可能面临合规风险、政治风险、社会治安、商务纠纷、税务信息交换等风险。