2001年上市的茅台(600519SH),发行价为31.39元,2020年6月2日收盘价为1410.71元,不计分红派息,年化回报率为22.2%。

据统计,1965~2014年间,巴菲特的年化收益率是21.97%。在跨越半个世纪的漫长岁月保持20%以上的年化回报率,且投资管理的规模越来越大,股神名不虚传。基金经理拿10个亿押中一只牛股,赚到100%的收益,运气的成分很大,给他100亿、1000亿,就很难找到合适的标的了。

无论如何,从网易上市一直持有,说“最近20年跑赢巴菲特”,这话没毛病。

回顾二十年的历程,可以发现网易最核心的能力不是产品研发及运营能力,而是它的“善变”,对互联网公司而言这种能力生死攸关。

没有人能预测未来,2000年没人知道7年后将会诞生智能手机——包括乔布斯本人——更不用说预见这东西将大行其道。无法预测未来,只好随机应变,不善变化的前浪将被“拍死”在沙滩上。网易善变体现为在不同发展阶段能够推出“明星”业务,像多级火箭为业绩成长提供源源不断的动力。

站在今天的角度:广告、增值服务是前浪;游戏是中浪;网易有道、网易云音乐是后浪,再过二十年,这些都是前浪。任何互联网企业想活得好、活得久,给投资人丰厚的回报,都要靠变。

网易的前浪

网易成立于1997年,早期探索过搜索、免费邮箱、软件开发等业务。1999年,确立“门户网站+广告变现”模式并组建了广告销售团队。

互联网生意的本质是流量变现,方式有四种:广告、增值服务、游戏、电商。

起初网易是单纯的互联网门户。当年互联网人口少、广告收入微薄;2002年无线增值服务的兴起救活了网易。

广告、增值服务是网易的前浪,2002年营收合计1.95亿元,占总营收的88.5%。2006年,广告、增值服务营收合计3.61亿,占营收中的比重降到16.7%。

网易的前浪并没有被“拍死在沙滩上”,而是“源泉滚滚,不舍昼夜”。广告业务逐年稳步增长,2016年收入突破20亿。2018年,网易广告收入达到25亿、约合3.9亿美元(2018年平均汇率为6.44元人民币兑1美元)。

增值服务一度沉寂,2005~2010连续六年收入低于1亿,2011年开始发力上攻。2014年收入突破10亿,2015年暴增至37亿,2018年收入达52.3亿。

2019年,游戏收入在网易总营收中的比重再度提高到78%,因为“准后浪”电商退潮了。

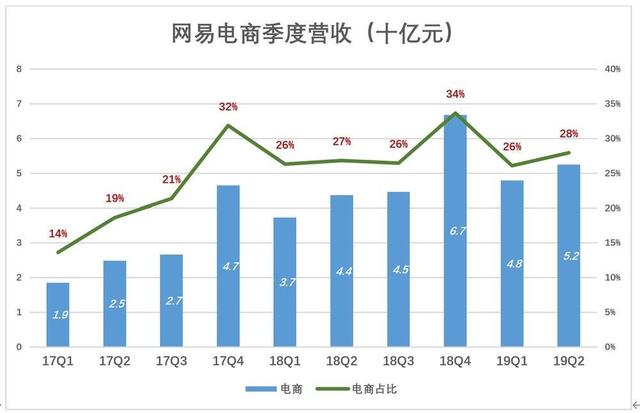

早在2000年前后,网易已经开始尝试电商,2014年正式发力,财报中“邮箱、增值服务及其它”的提法退役,代之以“邮箱、电商及其它”。

2015年Q4,“邮箱、电商及其它”的收入达17.91亿元,同比、环比增幅分别为355%和78%。最近8个季度,网易总营收提高了234%,而邮箱、电商在总营收中的份额从5%(2014年Q1)提升到23%(2015年Q4)。

2018年起,电商业务营收开始单独披露,并对2017年各季度进行了追溯披露。

2017年Q4,电商业务季度收入从Q1的19亿提高到47亿,占季度营收的32%。2018年电商收入增长放缓,但还是在Q4实现67亿收入,占季度营收的34%。

虽然同为流量变现模式,电商与游戏有天壤之别,财务上最突出的特点是毛利润率远低于游戏。随着电商收入占比一路走高,网易的毛利润率从2014年的72%降至2018年的42%,掉了30个百分点!

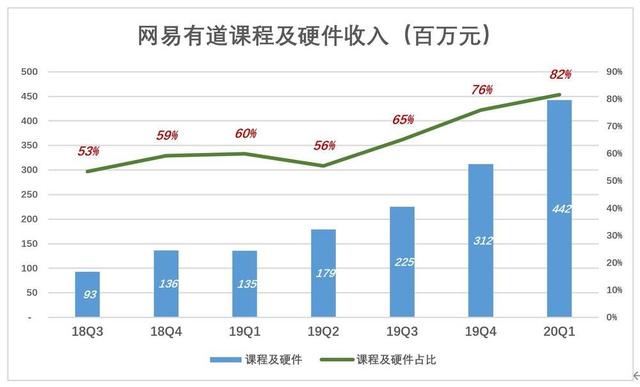

搜狗、奇虎360、暴风、迅雷、美图、墨迹、鲁大师……实践证明:“三级火箭”模式“钱途”暗淡,网易有道摆脱对这个模式的依赖值得嘉许。

网易有道现在主打的是付费大班课,大致的流程是“课程研发 – 课程营销 – 课程运营”,与游戏的“开发 – 营销 – 运营”何其相似,正是网易最擅长的套路。

唯一“扎眼”的是市场费用,2020年Q1支出2.99亿,费用率达55%。网易有道高管告诉虎嗅,市场费用绝大部分投入效果广告,品牌广告很少。

研究线上教育公司,有个常识应当知晓:市场费用的效果并不仅体现为当期,从而造成费用扭曲、失真。

例如网易有道,卖出的课程,不论学员是否趸交,在授课结束前都不能确认为营收。2020年Q1,在线课、精品课毛单收入(Gross billings)收入分别为5.2亿和4.5亿,而当期在线教育营收为3.9亿,仅为毛单收入的40%。

以毛单收入为分母,计算出的市场费用率为31%,估计还有较大下降空间。正如一款游戏,火爆之后,推广起来事半功倍。