在上篇初步介绍了新加坡长期医疗之后,此次带大家看一下新加坡长期医疗保险产品责任设计实例,以获得更直观的感受。

图为新加坡私人病房示例

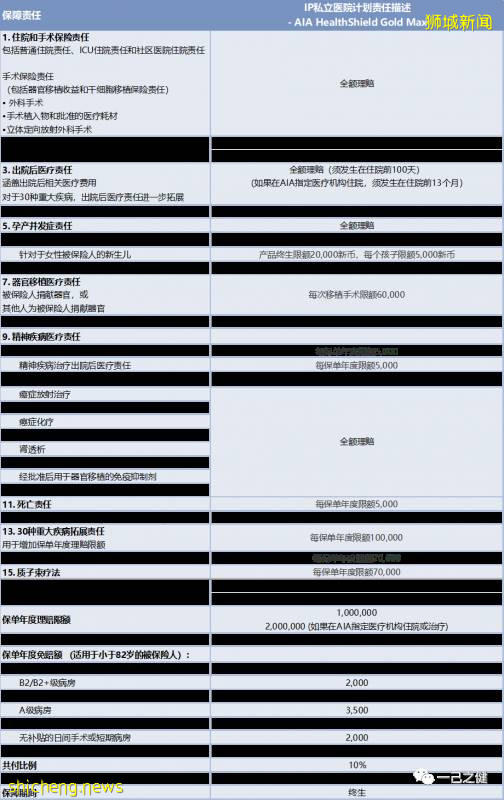

1 新加坡私立医院IP计划保障责任

新加坡商业长期医疗保险计划共分为四档:

标准保障(提供B1级别病房) – 主要保障住院和特殊门诊责任,对于B1级别病房费用,免赔额2500新币(1新币约等于5人民币),90%赔付。31-40岁大概在360-400新币不等。

B1级病房保障计划 – 在住院和特殊门诊基础上,扩展了住院前后门诊,重大疾病和重大器官移植术等多种责任,免赔额和赔付比例与标准保障一致。31-40岁大概在360-420新币不等。

A级病房保障计划 – 保障可以扩展至A级病房,分项限额或年限额都有所提升,免赔额提升至3500新币,赔付比例90%。31-40岁大概在390-480新币不等。

私立医院保障计划 – 保障可以扩展至私立医院,分享限额或年限额会进一步提升,免赔额和赔付比例与A级病房保障计划一致。31-40岁大概在450-720新币不等。

其中以私立医院保障计划最为畅销,故此处重点列示某一公司私立医院计划保障责任供参考,各家公司的保障设计大同小异。

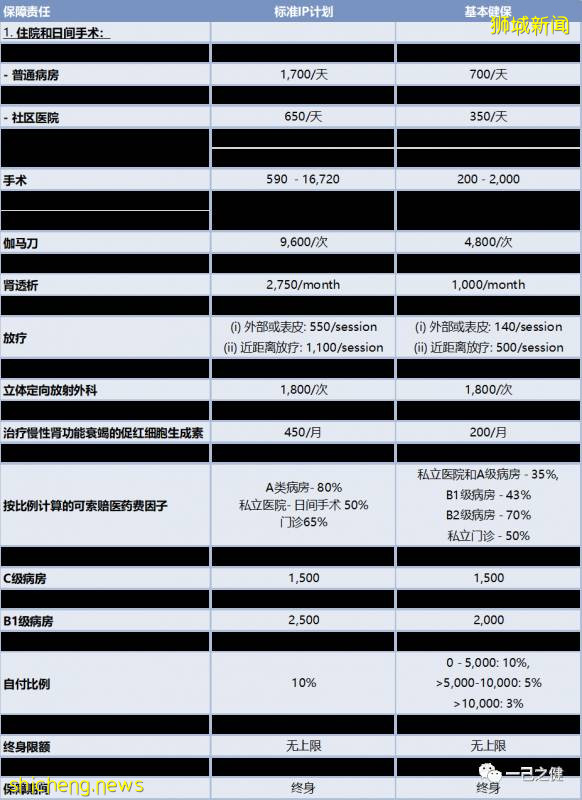

单位:新币

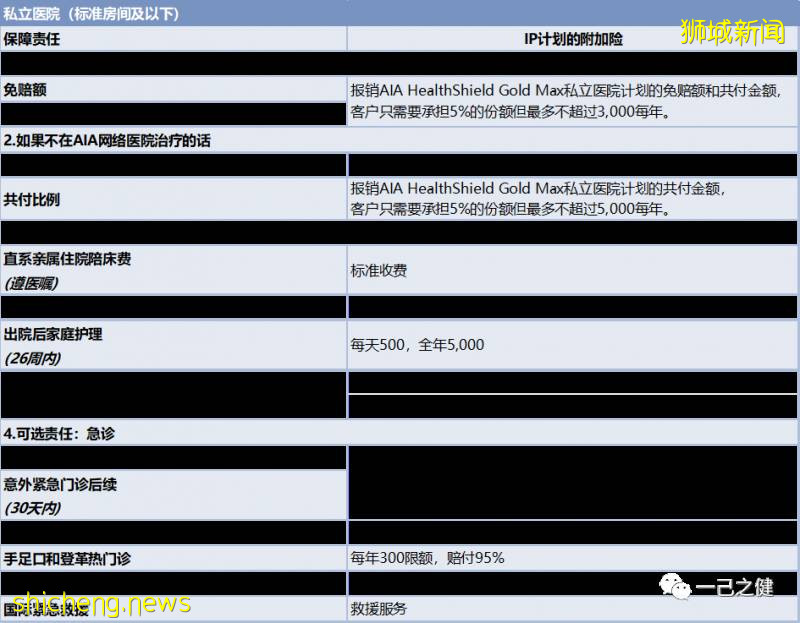

2 新加坡商业医疗保险附加险

如前篇所介绍的,新加坡约35%的人口均选择购买了医疗附加险,保障IP计划的共付金额和免赔额,进一步缓解患者的医疗负担。

单位:新币

3 新加坡私立医院IP计划和基本健保计划

新加坡标准IP计划是每家保险公司均需要提供的计划,主要是为了保证大多数人可以支付得起商业医疗保险的保费的同时也可以享受到更高的医疗保障。所以标准IP计划基本上是在基本健保(MediShield Life基础上做的升级),故此处将二者放一起对比参考:

单位:新币