可喜的并不仅仅是营收增长,京东物流目前维持住的盈亏平衡,更加具有现实意义。在2019年之前,京东物流处于长期亏损之中。2009到2016年,京东累计亏损高达100多亿元,其中京东物流作出的贡献非常突出。

京东做电商是从2004年开始的,自建物流体系始于2007年,这个时间段入场,其实比起顺丰、“三通一达”这些前辈们来说,过于晚了一些。再加上京东物流一向只服务于自家平台,只进不出,没有外部收入,所以一直非常烧钱。

因此从2016年下半年开始,京东有了把物流开放给第三方的想法,并且开始进行大力宣传。

2017年4月,京东宣布成立京东物流子集团,物流业务正式独立运营,开始向京东自营之外的服务商提供物流平台服务。从此之后,京东物流才算是慢慢开始为京东集团贡献有意义年的营收。

当然,营收并不能和盈利划等号。在刘强东2019年4月15日的内部信《致全体配送兄弟们的一封信》中有提到;“京东物流2018年全年亏损超过23个亿,这已经是第十二个年头亏损了。这还不包括内部结算盈余(京东零售的内部订单),也就是说,如果扣除内部结算,京东物流去年亏损总额超过28亿。”

考虑到京东集团2018年的净亏损同样也是28亿元,所以这一年京东物流的亏损额与京东集团的亏损额相当。这也从侧面体现了京东盈利能力的孱弱。

因此刘强东明确表示“混日子的人不是我的兄弟”2019年4月之后采取了强制取消配送员工底薪、裁掉10%的高管层、“995”等一系列措施。

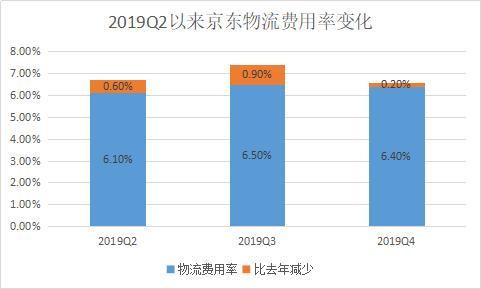

这些措施确实取得了立竿见影的效果。二季度由于仓库和人员利用率提升,京东物流的效率得到优化,物流费用率同比降低0.6%至6.1%,达到京东上市之后的最低水平。这直接导致京东物流毛利率得到改进,实现经调整净盈利。因此刘强东得以底气十足的在2019Q2财报电话会议上宣布,京东物流已经实现盈亏平衡。

其次,头部玩家各有所长,京东物流并不具备碾压级优势。从宏观视角来考察整个物流行业,就不难发现整个物流行业,其实处于一种饱和竞争甚至是过度竞争的状态。

全国快递企业数不胜数,打出名号的都有上百家。而在头部玩家的阵容中,顺丰有飞机,站稳高端市场;通达系背靠阿里,不惧价格战;EMS永远不会缺少用户……几乎每一家都各有所长。

在疫情之中,京东的“仓配一体化”等优势得到充分展现,但是在未来快递行业旷日持久的竞争中,这些优势能保持多久,又能展现出多强的竞争力,其实并不好说。

再者,京东物流还在扩张中,投入还会增长,盈亏平衡其实很脆弱。据2019 Q2京东管理层电话会议称,京东物流目前仍然处于投入期。在四季度的电话会议中,京东管理层再次复述了这一观点。

财报显示2019年,京东收入成本增长了24.3%,达到了4925亿元。京东解释增长的主要原因是公司的在线直销业务以及向第三方提供的物流服务增长。

更进一步说,其实就是京东的自营零售和京东物流的收入成本,或者说销售成本在飞速上涨。这表明京东物流目前达成的盈亏平衡其实很脆弱,发展扩张略微激进一点,京东物流的盈亏平衡就有可能被打破,重新陷入亏损当中。

总的来看,京东物流在2019年和年初的疫情中,都作出了堪称惊艳的表演。在实现盈亏平衡之后,也从给整个京东集团拖后腿的角色,变成助力京东快速发展的推进器。但是京东物流要想在京东的“供应链战略”中发挥出更强大的作用,显然还需要经历更长时间的市场检验。