致命的冠状病毒的爆发对铝市场来说,不可能是一个更糟糕的时刻。

自全球金融危机以来,2019年全球铝需求首次下降。

中国制造业在2019年底显示出令人鼓舞的复苏迹象,需求复苏的预期也就寄托了在中国身上。

但新冠病毒疫情在中国全面爆发后,各项防疫措施也让经济活动迅速降温,对世界铝市场的短期需求造成冲击。

这就是伦敦金属交易所的铝价,为什么会在2月初跌至三年的最低点(1685美元/吨)的原因。

现在最担心的是,虽然中国的需求严重下滑,但中国的铝冶炼厂仍将继续大量生产。

由于中国是世界上最大的原铝生产国,产量占全球总产量的56%,因此这总情况下可能会造成巨大的影响。

与此同时,中国复杂的生产物流链正在承受巨大压力,供应冲击正在上游形成。

中国铝半成品出口

2供应冲击

然而,中国庞大的铝冶炼行业本身就依赖于国内和国际原材料供应链。

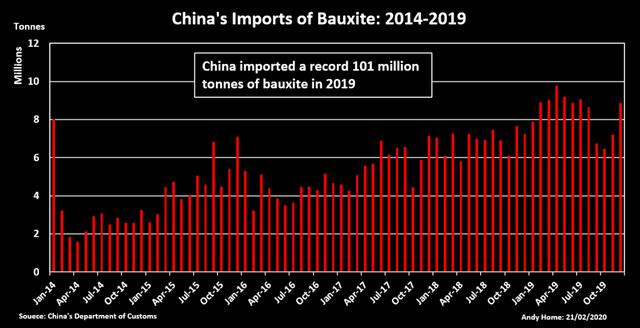

中国冶炼厂产能的扩大,使其越来越渴望从几内亚和加纳等国进口铝土矿。

去年铝土矿的进口量达到1.01亿吨,创下历史新高。

但现在这种物质流动也被破坏了。研究机构Wood Mackenzie的数据显示,尽管河南和山西省的氧化铝精炼厂的铝土矿库存降至超低水平,但自今年年初以来,港口铝土矿库存仍增加了约500万吨。

据Woodmac称,一些氧化铝精炼厂也缺乏苛性钠等其他关键原料,而另一些则无法将其产品运送到冶炼厂,尤其是新疆等西北省份的偏远工厂。

它估计“在过去的12天中,中国的氧化铝厂减产已达到520万吨,占中国估计产量的7%。”

预计一季中国氧化铝市场将出现110万吨的逆差。

高盛(Goldman Sachs)分析师表示,这种情况很可能导致铝冶炼厂减产,不过他们预计,未来一段时间,中国的生产增长不会停止,而是会放缓。

3供应链冲击

高盛坚持其在3个月、6个月和12个月的时间范围内已经看跌的1700美元、1650美元和1675美元的价格预期。

该行的观点与广泛共识一致,即铝需求可能受到的冲击将比随后出现的任何供应冲击都更为直接和严重。

这阻止了伦敦金属交易所(LME)价格从2月初的低点大幅反弹。上周五,它在上面的交易价是1705美元。

然而,中国的铝加工产业链本身也受到了冲击,在价值链的不同阶段可能会产生不同的结果。

例如,中国氧化铝行业的中断,很可能刺激对进口氧化铝的更高需求。

Woodmac指出:“因为这可以从港口通过铁路运输,而省内卡车运输受到严重限制。”

该研究机构估计,中国1月份进口了40万吨氧化铝,“2月份有望进口类似或更多的氧化铝。”

与此同时,由于许多制造商受到限制,中国的半制成品出口很可能在未来几个月大幅下降。

去年出口约520万吨,略低于2018年的水平,因为中国企业面临关税形式的贸易敌意增加。

出口产品流量的下降甚至可能会让世界其他铝行业松一口气。

但这不应掩盖对全球市场可能造成的短期干扰的规模。

需求冲击已经开始显现。随后可能会出现供应冲击。

完

–END–