数据来源:特斯拉、东方证券

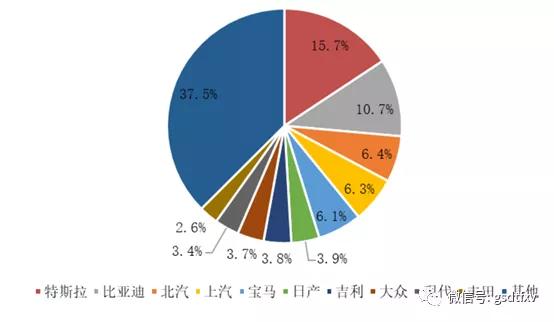

特斯拉在全球新能源乘用车市场的市占率稳步提升。2014年至2016年,特斯拉全球市占率维持在10%左右,2017年受Model3产能危机影响市占率下滑至8.6%;2018年来随着Model3持续放量,特斯拉市占率稳步提升,2018年达到12.2%,2019年1-11月进一步提升至15.7%。目前特斯拉在全球新能源乘用车中的市场份额稳居第一位。2019年1-11月特斯拉全球市占率达到15.7%,领先第二名的比亚迪5个百分点。(见图二)

图二:2019年1-11月全球新能源乘用车市场份额情况

在中国,特斯拉的增长潜力极高。中国占据全球汽车销量三分之一、全球新能源汽车销量二分之一。根据乘联会最新数据,2019年12月,新能源汽车产销分别完成14.9万辆和16.3万辆,环比分别增长36.0%和71.4%,同比分别下降30.3%和27.4%,较11月分别收窄6.6和16.3个百分点。2019年全年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。

2019年全年新能源汽车产销量出现近年少有的下滑,主要是年中补贴退坡幅度较大叠加汽车行业景气度不佳因素所致。2020年随着补贴有望不再退坡的利好,以及国产特斯拉电动车带来的明星效应,新能源汽车产销量出现恢复性反弹的概率较高。如若需要完成中长期规划确定的2020年新能源汽车销量200万辆的规划,则进一步刺激消费的政策有望在2020年出台。

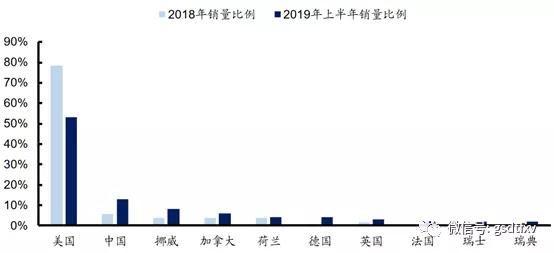

然而,在中国这样全球规模第一的市场中,特斯拉多年的市场占有率并不高。美国仍然是特斯拉最大的销售市场,2018年来看,美国市场占据特斯拉销量的79%,中国市场仅占特斯拉销量的6%,而2018年中国市场占据全球新能源汽车销量的53%,美国仅占13%。不过,2019年特斯拉在中国市场也的确呈现良好的增长态势,根据2019年上半年数据,美国市场占据特斯拉过半销量(53%),中国市场屈居第二(13%),但相比2018年6%的数据已经翻倍。考虑到中国作为全球新能源车主力销售国家,特斯拉作为智能新能源汽车的标杆所具备的强大市场号召力,叠加上海超级工厂产能的持续提升和国产主力车型所具备的可观的降价空间等诸多因素,未来特斯拉在中国市场份额具备极高的提升空间。

图三:2018-2019年特斯拉区域销售比例

资料来源:乘联会、东吴证券

未来,若国产Model3进一步推进降价,则有望对BBA传统的中低端车和国内同价位电动车形成较高价格优势。实际情况是,Model3未来确实具备可观的降价空间。

根据兴业证券、东吴证券等机构的测算数据,国产Model3的成本相比美版成本低21%。主要包括:(1)、原材料成本更低。这个可以理解,以特斯拉出口日韩的车型为例,特斯拉需要从特斯拉从中国,甚至日韩等地采购零部件运往美国装配生产,然后整车运往日韩销售,大幅增加运输成本。(2)、折旧摊销成本相比美国低40%,主要是得益于土地和厂房建设获得政府支持,以及产线大多复制美国产线,建设效率较高。整体测算下来,国产Model3的生产成本为18万元。即使加上管理、销售和财务费用,未来单车成本已经具备可观的下降空间。(见表三)

表三:国产Model3与美版成本拆解

数据来源:Markliens

Model3的成功及风靡全球,与2010年的iPhone4十分相似,随着特斯拉产品的不断迭代与降本措施的有效实施,有望在品牌、产业更迭中收获如苹果一样的成就。未来,苹果产业链的诸如瑞声科技、歌尔股份、蓝思科技、欧菲光和立讯精密等“10倍股”将极有可能在特斯拉产业链上重现。

根据特斯拉上海工厂制造总监宋钢透露的信息,在2020年底国产特斯拉Model3就将实现全部零部件的国产化替代。目前,特斯拉上海工厂的零部件本地化率为30%左右,计划到2020年7月提升至70%-80%,2020年底提升至100%。特斯拉国产化将带动全产业链标的共同受益,推动如电池、电机、电控和汽车零部件等供应商产业链升级。

从核心部件来看,LG南京有望成为Model3的电池主供。不过,上海特斯拉二期预留电池产能基地,对于二期基地配套电池厂商目前尚未确定,特斯拉也积极拓展除松下、LG以外的供应商,不排除后续通过与电池厂商合资模式建立电池产能。

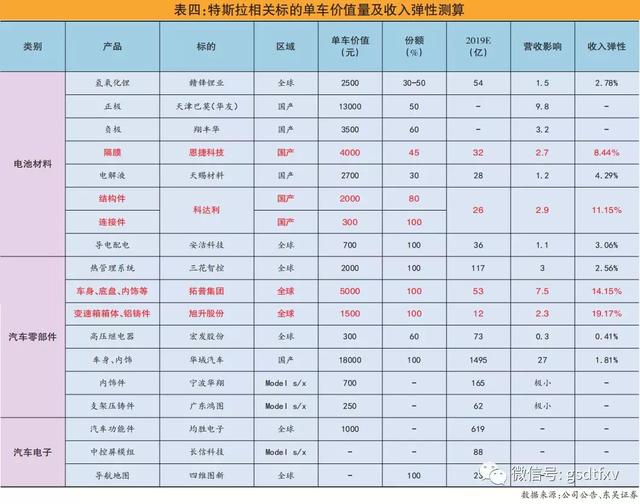

国内产业链受益主要集中在零部件领域。根据东吴证券测算数据,国产Model3单车价值量较高的汽车零部件标的为:华域汽车、拓普集团、旭升股仹、三花智控,材料供应商为:科达利、恩捷股仹、赣锋锂业、天赐材料。此外,以2020年15万辆Model3产量计算,收入弹性较高的依次为:旭升股份(2.3亿元;+19.17%)、拓普集团(7.5亿元;+14.15%)、科达利(2.9亿元;+11.15%)和恩捷股仹(2.7亿元;+8.44%)。

暴涨!!1月“内参大牛股“精测电子,5天两涨停大涨近27%(点击文字订阅)

往期回顾

01期封面文章:财富配置“新时代”:地产辉煌不再 股市价值凸显

50期封面文章:2020年投资策略:春季行情可期 全年仍需谨慎

49期封面文章:Mini LED:引领显示新潮流 巨头加码争未来

48期封面文章:2020年券商策略:风险偏好提升 布局硬核科技

47期封面文章:A股生态“核聚变”:新股、壳股陨落 游资、散户消亡

(编辑:小股)

版权声明:股市动态分析除发布原创财经文章以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能与原作者取得联系,若涉及版权问题,敬请原作者联系我们,我们将在第一时间处理。联系方式:0755-82075959;微信原文留言等(微信号:gsdtfxv)。