章晶小姐 (Zhang Jing) 高级分析师

投资建议

增持

建议时股价

$5.960

目标价

$6.590

推介日期 2019年5月20日

投资概要

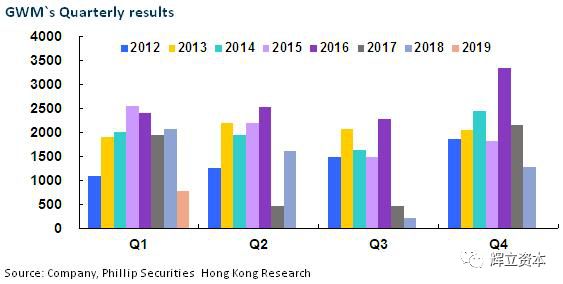

销量逆势稳升,首四月同比增长6.5%

长城汽车四月的销量数据显示,当月总销量同比增长2.5%至8.38万辆,继续逆势而上(行业-16%)。其中,SUV品类销量同比减少3.6%,至6.57万辆,占比由接近九成回落至78.4%;皮卡风骏销售了13099辆,同比增加1.1%,保持稳定;轿车销售了5002辆,同比增加6.8倍,主要因新能源车品牌欧拉贡献了4614辆销量。

SUV中,哈弗品牌总销量合计58444辆,同比增长6.2%。H2/H4/H6/H9分别销售3295/2294/28045/1084辆,同比下滑56%/55%/18%/17%,增量主要由M6/F7/F5贡献(10004/10140/2034辆)。M6的降价刺激了需求,F7的推出市场反响良好,月销量均稳定在万辆以上。高端WEY品牌仍处在市场打磨阶段,总销量同比下滑44.5%至7293辆。首四个月长城汽车的累计销量36.8万辆,同比升8.65%,SUV占比为81%。其中,SUV/皮卡/轿车(包括新能源轿车)的累计增幅分别为2.3%/11%/858%,达到298394/49595/19671辆。

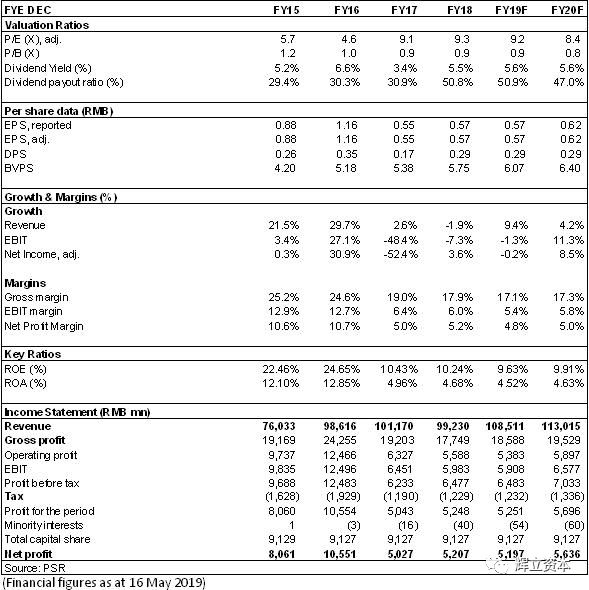

2018年净利微增4%, 派息率上调2018年长城汽车实现营收992.30亿元,同比-1.92%,净利润52.48亿元,同比增长4.07%,基本符合我们预期。扣非净利润38.89亿元,同比下滑9.53%。非经常性收益13.19亿元,较2017年同期增加5.9亿元,系履约保证金利息收入所致。每股收益0.57元,派息0.29元,派息率大幅上升到50%vs去年的31%。

2018年全年公司汽车销量105.30万辆,同比下降1.60%,优于行业平均-5.8%;其中,哈弗品牌销量76.61万辆,同比下降10.07%,WEY品牌13.95万辆,同比增长61.39%,欧拉品牌3515辆;风骏品牌13.8万辆,同比增长15.16%。年内在日渐趋冷的SUV市场,公司通过较大幅度的官降和促销扩大销量,逆势提升了市场份额,不过盈利能力也因此受损,毛利率为16.7%,比2017年下降了1.7个百分点。研发支出为39.6亿,其中56%资本化。ROE下滑0.31个百分点至9.91%。

2019年放价冲量策略持续,首季净利同比下挫63%

2019年第一季度长城汽车实现营业总收入226.3亿元,同比-14.8%,归母净利润7.7亿元,同比大幅下挫62.8%,环比2018年第四季度下降40%。1Q19公司毛利率为15.8%,同比下降6.7个百分点,环比上个季度提升1.4个百分点,毛利率同比下滑主要是公司继续延续去年的放价冲量策略,环比改善主要是新车F系列和皮卡的销量占比提升,改善了销售结构。

车市价格压力仍在,SUV存量市场市占率稳中有升,细分市场有望突破

长城汽车今年将要推出的新车包括哈弗F7x、WEYVV7GT、WEYP8GT、欧拉R2、以及高端皮卡炮系列等新车型,全年销售目标120万辆,目前完成度大约31%。其中F7x搭载了1.5GDIT/2.0GDIT+7DCT动力组合,采用了凸显年轻化的溜背设计和L2级别自动驾驶技术等一系列智能科技配置,在日益流行的轿跑车市场有望分一杯羹。预计F系列占哈弗品牌销量比将达到三成。而凭借优于竟品的车内空间、续航里程和车型定位,欧拉R1终端需求初显锋芒,随着产能释放,未来销量表现值得期待。总体来说,虽然国内车市存量竞争格局下价格压力仍在,但随着公司细分市场新品的突破、升级产品占比的提高,市占率有望维持稳中有升,毛利率也将逐季改善。

投资建议

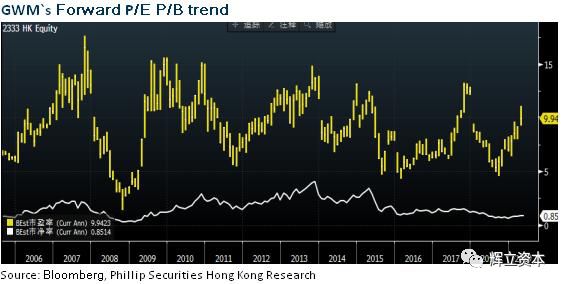

长城汽车近期的汽车销量逆势走好,且公司的库存控制好于同行,唯未来车市价格依旧承压。不过公司的转型和尝试正在推动公司产品结构和产品规模进一步抬升。估值上,我们调整目标价至6.59港元的,对应2019/2020年10.1/9.3倍预期市盈率,1.0/0.9预期市净率,谨慎增持评级。(现价截至5月16日)

风险

销量不及预期

SUV市场急剧恶化

新能源车进展差于预期

财务报告

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失, 概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注“辉立资本”