股

「辉立证券」总部在新加坡,由新加坡金融管理局监管

可交易全球23个国家及地区股票

「辉立资本新加坡」微信公众号,全程为您中文服务,助您投资阿里巴巴、京东、百度、腾讯、谷歌、苹果等优质公司。为您推送辉立第一手资源,包括股市资讯/个股研究/优惠活动/近期讲座等信息,马上关注吧!

阅读往期信息,请戳蓝色字体:

「指南」在新加坡如何交易美股

「讲座」新加坡房地产及房地产投资信托(REITs)板块的 投资前景(华文在线讲座)

「资讯」昨日股市资讯

「优惠」辉立新优惠 – 中国A股佣金低至0.12*%

「研报」2017年A股市场投资热点回顾及解析(二)

投资概要

2017年公司业绩实现高增长,费用控制得力。展望未来,我们认为公司目前的重点产品波依定、新活素等仍将继续为业绩增长贡献动力,前景光明的研发管线有望公司股价攀升提供契机。我们调整收入和费用估计,预测2018/2019年每股盈利为0.77/0.86元,目标市盈率23.45倍(相当于两年历史均值加1倍标准差),得到目标价21.97港元,“买入”评级。(现价截至4月4日)

2017年业绩回顾

2017年公司实现营业收入5348.8百万元,同比增长9.1%,主要得益于销量增长(还原两票制后的收入为5578.6.百万元,同比增长21.2%)。毛利率由59.4%上升至65%,还原两票制后,毛利率同比下跌1%,主要是由产品平均降价1.9%影响所致。公司费用控制得当,还原两票制影响后,息税折旧前利润率提高0.7%,销售费用率与行政费用率均同比下降0.8%。淨利润率保持平稳。存货和应收账款周转天数有所上升,主要是因为两票制影响,销售成本低开,所以该计算口径下,周转率下降而周转天数上升。公司的淨资产收益率同比上升0.9%至24.6%,并维持稳定的派息比率40%。

产品情况

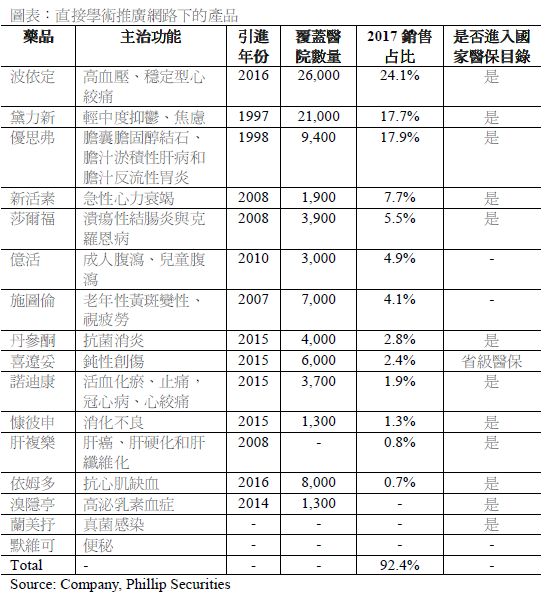

波依定:用于治疗高血压及稳定性心绞痛,为国家医保目录产品。按可比口径2017年实现同比销售增长8%左右,覆盖26000家医院及医疗机构(2016年20000家)。自康哲接收波依定资产后,扭转了该产品在AstraZeneca旗下时负增长的局面。基于竞品的市场规模远超波依定,我们认为波依定未来仍然有较大的成长空间。

新活素:是治疗急性心力衰竭的国家一类生物製剂,目前中国市场上唯一的重组人脑利钠肽。新活素经过谈判于2017年7月进入国家医保,降价40%,然而销量勐增。管理层表示,还原降价因素,新活素在2017年同比销售增长达到36%左右。受降价与两票制影响,新活素在2017年实现收入人民币411.8百万元,同比负增长23.4%。在以价换量之后,预计新活素将在2018年实现正增长。

黛力新:引进自1997年,是中国市场份额第一的抗抑鬱药物。2017年黛力新销售仅增长3.4%,低于预期。公司将加强行销力度与团队管理,我们预计黛力新在2018年有望实现高单位数到低双位元数的增长。

中药产品:三个中药产品(丹参酮、诺迪康、肝複乐)在2017年增长乏力。管理层表示主要是由于政策管控以及中药缺乏循证医学证据,相关推广受阻。在经过对中药销售的合规化、规范化调整后,公司将通过销售网路本土化等措施,促进中药产品销售。

其他产品:重点产品如优思弗、莎尔福、亿活、施图伦等,均在2017年实现高于20%的显着同比增长。近年引进的新产品喜辽妥、慷彼申、依姆多、溴隐亭也增长显着,但是由于基数较小,对公司销售的贡献还有待进一步提高。

研发进展

公司目前主要三个储备产品包括酪丝亮肽(CMS024)、Traumakine、Destiny Pharma 产品组合。1)CMS024:小分子多肽,是用于治疗原发性肝癌的国家一类新药。目前康哲研究公司负责开展III 期扩大化临床试验,处于病人入组阶段。上市公司需在产品成功商业化之后支付其销售收入的13%作为专利费用予康哲研究公司。2)Traumakine:由芬兰Faron 公司研发,上市公司拥有其中国资产的权益。Traumakine 用于治疗急性呼吸窘迫综合症(ARDS),市场规模巨大。药品的临床试验结果将于2018 年4 月揭盲,若揭盲结果正面,产品有望在两年内实现商业化。3)Destiny Pharma 产品组合:产品XF-73 为一款抗感染的鼻用凝胶,已完成欧洲、美国I/IIa 期临床试验,适用的目标人群广泛;另外两款产品(XF-70 与 DFD-207)处于临床前阶段,潜在适应症领域为皮肤感染、眼部微生物感染。

估值和风险

我们的估值模型显示目标价为21.97港元:我们认为未来的增长动能主要来自现有医院网路的渗透率进一步提高,可能带来爆发式增长的研发管线。对比港股上市医药股,公司的淨资产收益率和销售淨利率均名列前茅,应该给予一定的估值溢价。不考虑研发管线的产品,仅以现有产品为收入来源,假设费用率保持稳定,我们预测2018/2019年的每股盈利为0.77/0.86元,目标市盈率23.45倍(相当于两年历史均值加1倍标准差),得到目标价21.97港元,“买入”评级。(汇率:0.8166)

下行风险包括:研发进展不及预期;行业政策风险;汇率风险;产品面临激烈竞争。

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65)88007686

微信客服:PSPLSG

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户: http://t.cn/RQ7kGgp

扫码填写资料/点击阅读全文自助开户:

此文章为英文翻译版本,仅供参考,一切请皆以英文原版为准。如果您有更多关于股市的问题,欢迎关注我们的微信公众号并留言给我们。

资料数据参考来源:辉立资本

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。

往期回顾

大华银行(UOB) | 华侨银行(OCBC)| 昇菘集团 | Y Ventures Group Ltd

上海医药 (2607.HK) | 东方航空 | 苏泊尔 | 星巴克 | 莱佛士医疗 | 中国航油 | 中国光大水务

比亚迪 | 安踏体育| 市值最大的酒店股年初至今平均上涨20%