推介日期 11月15日

投资概要

经历2014财年起连续三财年的销售收入下跌后,2018财年(截至3月尾)终见止跌回升。我们认为,这反映了整体市场需求的增长,及公司本身产品及渠道改革等方面的努力,今年预计趋势将持续,主要考虑到提价,推出新产品的力度,以及非传统渠道继续扩张,收入增长有望较去年进一步加快。

公司在新财年开始(4至5月)开始提价中至高单位数,管理层预计加价对于销量的影响属于短期,并透露7至8月销售表现符合预期,而透过加价能够转化为在渠道及品牌方面的投资。米饼正规大小的销售未见受到太大影响,而较大规格的则受到影响;旺仔牛奶纸包装的未见受到太大影响,而铝罐装的则受到影响。

6月后的中国零售市场气氛受到中美贸易战等因素冲击,当中饮料市场增长出现放缓,同行出现促销的迹象。面对潜在的市场挑战,管理层强调,不会计划以减价促销来应对,而会继续透过创新产品及渠道推广方式来应对,并会在出货方面控制速度,确保渠道库存的健康及货品的新鲜。

公司4月起已开始陆续推出新产品如莎娃酒、大口爽喉茶、乳酸水、邦德咖啡及冻痴(常温霜淇淋)等,当中灌装邦德咖啡也华东的校园及办公室推出,主要针对年轻客户群,市场反应良好。

管理层预计,今年新产品贡献将较往年低单位数有所提升。传统渠道会继续深耕,非传统渠道(电商、母婴店、现代渠道及海外市场)将会进一步扩展,包括继续推出渠道专项产品,并针对年轻客户群在电商等平台上吸引其注意力。去年非传统渠道佔总收入比例达约20%,我们预计今年以至未来将会有进一步提升。

海外市场方面,公司已开始在越南的设厂计划,预计将于2019年尾至2020年初投产,主要将供应当地及周边东盟市场。公司并正在留意泰国、印尼及欧美市场的开拓机会。

食品行业的原材料价格今年初以来有稳定趋势,如糖价已开始回落,包装铁皮价格也已稳定,唯包装纸价受国内进口废纸政策等因素影响仍处于高位。管理层表示,在收入符合预期,而整体原材料较去年保持平稳,预计毛利率能够有所扩张。

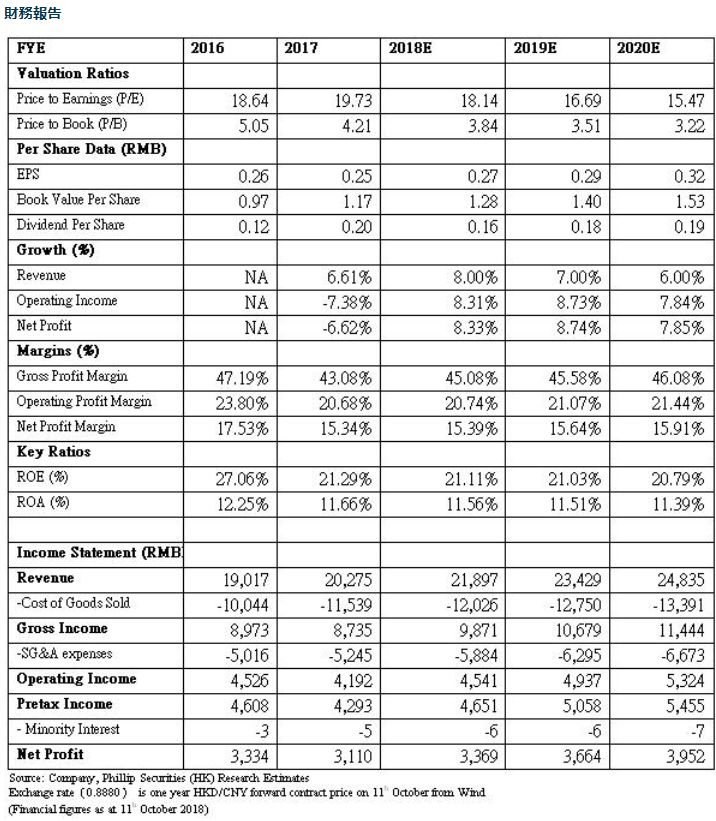

我们预计,收入及毛利率的扩张将有助今年最终利润恢复增长,结束自2014年起连续4年利润下跌的情况。我们给予旺旺买入评级,预测市盈率21.6倍,目标价6.58元。(现价截至2018年10月11日)

公司概况

旺旺品牌成立于台湾,于1992年正式投资中国市场,是第一家在中国大陆注册商标并且拥有最多注册商标的台资公司,2008年在香港主板上市,2011年与康师傅(0322)被同时加入恆指成份股,成为市场关注的蓝筹股。

去年业绩回顾

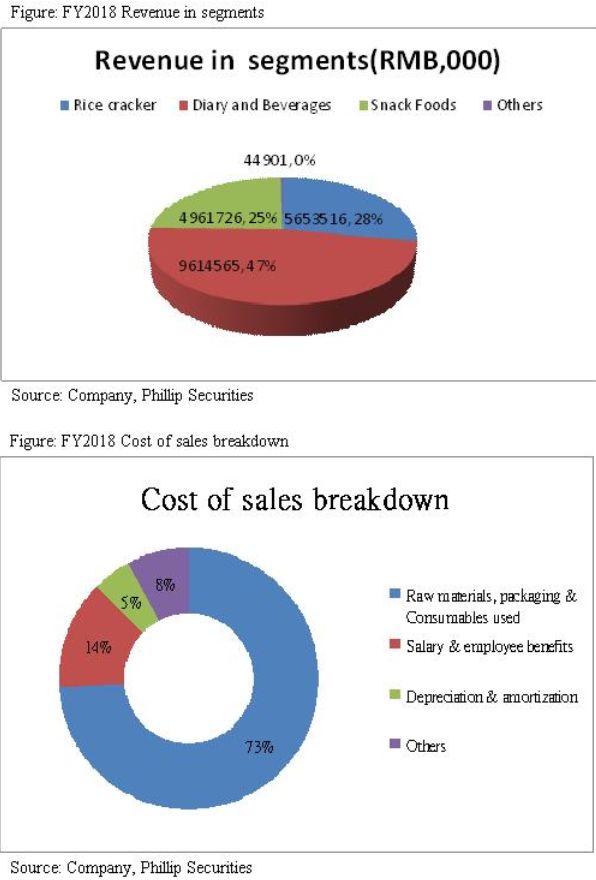

2018财年收入按年增长6.6%至202.74亿元人民币(下同),当中旺仔牛奶、米果主品牌、冰品及小馒头等主力产品,均达到或接近双位数字增长。毛利率受原材料及包材价格上涨影响,大幅下跌4.1个百分点至43.1%。归属权益持有人淨利润跌6.6%至31.15亿元。

米果、乳品及饮料、休閒食品三大品类,去年分别佔总收入27.88%、47.42%及24.47%,增速最快的为米果,达8.37%,其他两类分别为7.11%及4.01%。

年内营业费用率按年下跌0.4个百分点至25.9%,当中分销成本上涨0.8个百分点至14.8%,原因包括加大现代渠道及资源的投入,而行政费用则受到管控,佔收入比率跌1.2个百分点。库存方面,截至2018年3月尾的库存周转天数为81天,较2016年12尾的94天有所改善。

非传统渠道继续扩张

在深耕传统渠道的同时,旺旺在去年加大现代渠道、海外市场、电商渠道及母婴店渠道扩张,未来将继续扩大这些渠道。现代渠道自2016年开始,持续保持双位数字增长。电商近两年呈现翻倍的增长,已成为旺旺收入增长的重要驱动力,当中乳饮料三分之一的收入增长来自于电商。母婴店也保持高速增长趋势,预计在中国二胎政策及消费升级趋势下,将有更大的市场机会。

目前旺旺在电商平台上的销售策略为透过与线下渠道不同的品牌、包装及口味等专项产品,来减少直接竞争,目前销售较多的为乾货及旺仔牛奶。母婴店方面主要以贝比妈妈的米果类产品为主。传统渠道(批发业务)佔总收入比率为80%,现代渠道佔10%,外销佔5至6%,新兴渠道(电商及母婴平台)近4%。

海外渠道料将有进一步扩张

海外渠道方面,去年实现了双位数字增长,并成为米果类产品增长主要动力之一。旺旺有意迎合一带一路政策,在东南亚设厂,以供应当地市场,不会做内销。预计未来3到5年内会每年投资2到3亿元,用于设置3到5家厂,会视乎当地原材料供应及税率等方面的条件。东南亚土地成本较高,但工资及税率均较中国为便宜。

管理层表示,不会排除发展OEM代工业务,淨利润会有相关指标要求。目前该业务佔比仅有低单位数。

今年推出多项新品

三大品类均有新产品推出,米果类产品中会推出非油炸产品,标榜健康好滋味,我们预计能有效迎合市场追求食品健康的大趋势;乳品及饮料类产品有O泡系列的乳酸水,标榜清水外观但却是乳酸饮品;专攻女性的酒精饮品「莎娃」,3.5度低酒精饮料,并加入牛奶蛋白,标榜好喝又能美颜;另外还有凉茶产品「大口爽」及「邦德咖啡」。

休閒食品产品中,会推出创新雪糕产品「冻痴」,可常温运输,冷冻之后口感类似雪糕。

估值结论

我们预计,收入及毛利率的扩张将有助今年最终利润恢复增长,结束自2014年起连续4年利润下跌的情况。我们给予旺旺买入评级,预测市盈率21.6倍,目标价6.58元。需要留意的风险包括,收入增长或者渠道扩张不及预期,原材料价格大幅波动。(现价截至2018年10月11日)

如果有想了解更多全球股市资讯,请关注微信公众共 “辉立资本新加坡” (SGPSPL)

同时提供在线免费开设股票账户,一个账户轻松交易美股,港股,新加坡股

开户方式

美股 | 港股 | A股

无需最低押金 | 外国人也可以开户

直接致电:(65)6531-1264

Whatsapp: (65) 88007686

发送邮件:GMD_China@phillip.com.sg

微信留言:我要开户,后台人员会手把手教您开户

复制链接,在线开户: http://t.cn/RrNsSAd

扫码填写资料/点击阅读全文自助开户:

信息数据来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、彭博

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。