2018年11月12日,新加坡政府发布《2018年可变资本公司法案》(2018年第44号令)[1](下称“《VCC法案》”),推出了一个为投资基金量身定做的全新的法律载体—可变资本公司(Variable Capital Companies)。预计可变资本公司的全套监管制度将于2019年第四季度开始正式运作。

离岸基金

VS

在岸基金

近年来,全球投资基金正在经历一个由离岸结构到在岸结构的迁移。欧盟行为准则小组根据税收透明度、税收公平原则和经合组织税基侵蚀与利润转移合规要求等标准对 “不合作”管辖区进行识别。为避免被纳入欧盟“不合作”管辖区名单,众多离岸地相继对其经济实质要求进行修改,使其尽量符合欧盟的税收公平原则、满足经济实质等强制要求,合规工作变得越来越昂贵和耗时。同时,由于国际反洗钱工作以及各国税收合作的加强,增强型客户尽职调查以及更高标准的反洗钱和披露要求使得保密性这一离岸地的传统优势也不复存在。相形之下,在岸基金的吸引力与日俱增。

在岸基金主要包括以卢森堡、爱尔兰为代表的委托模式和以新加坡为代表的实质经营模式两种。两种模式都要求基金管理人在注册地有一定的基金经营活动(只是要求的程度有所不同)。委托模式下,只要求投资载体注册在卢森堡或者爱尔兰,一般是挂靠注册代理所用的虚拟注册地址,而可以将基金管理活动委托给位于其他经济中心的第三方资产管理公司或者顾问来执行。需要说明的是,在欧盟2011年6月8日针对另类投资基金经理作出《指令2011/61/EU》(Directive 2011/65/EU)后,卢森堡和爱尔兰分别于2013年和2014年完成了将该法转化为国内立法的程序,对其委托模式设定了若干限制,其中最重要的要求是注册在卢森堡和爱尔兰的另类基金管理人不能因为将基金管理活动委托给第三方而导致其沦为“信箱实体(Letterbox Entities)”。实质经营模式则既要求投资载体注册在本地,又要求基金管理人在本地有实质性基金管理活动(如要求董事会商业决策在本地作出)。

在岸国际基金中心一般都拥有严格的监管体系、广泛的双边税收协定网络和完善的反洗钱制度(因而避免了避税天堂的污点),同时也注重提供相关税收和激励措施,因此日益赢得机构投资者的欢迎。

可变资本公司作为一项全新的新加坡基金结构,在既存的单位信托、有限合伙和《公司法案》下的公司之外,为新加坡基金管理人提供了又一种富有吸引力的替代方案。更重要的,在传统的离岸基金模式之外,为全球私募基金管理人提供了一种在岸解决方案,使得新加坡有望成为基金设立地的又一热门选择。

可变资本公司制度的主要内容和特点

可变资本公司是一种公司形式的集合投资工具。由于其注册资本的可变结构(即其可以无需经过股东的批准自行发行以及赎回股份),意味着作为股东的投资人在满足章程自行约定的条件和限制的前提下,可以灵活要求可变资本公司赎回投资人所持有的可变资本公司的股份,而无需适用一般新加坡公司因赎回股份而需完成的减资手续和所受的限制,所以其既适用于封闭式基金,也适用于开放式基金。可变资本公司可以发行不同类别的股份,股份可以赎回,而且更重要的,可以使用净资产(而不限于利润)支付股息。基金管理人也可以灵活选用最符合其投资人要求的会计准则。

可变资本公司必须具备足够的新加坡实质因素(比如应当有一个新加坡注册办公室,应当委任一名在新加坡居住的公司秘书,必须经由新加坡审计师进行审计,以及须有至少一名经常居住地为新加坡的人士担任董事)。

可变资本公司必须委任一家基金管理公司担任基金管理人,该基金管理公司须由新加坡金融监管局(Monetary Authority of Singapore,下称“金管局”)监管或由其颁发牌照,或满足相关豁免要求。

可变资本公司必须遵守最低的监管合规要求:

-

所有董事均须为适当人选;

-

至少有一名董事是基金管理人的董事或注册代表;

-

遵守反洗钱和反恐怖主义的要求(但该项合规职能可外包给基金管理公司或一家受管制的新加坡金融机构)。

尽管可变资本公司通常要在每一个财政年度结束后的六个月内举行股东年度会议,但该会议的举行并非强制要求,《VCC法案》也允许董事通过提前通知的方式取消当年度股东年度会议。

另外,可变资本公司必须内部保存一份股东名册,该份股东名册以及上面记载的如股份分配、赎回等的具体信息通常不会向公众公开。

《VCC法案》特别设置了第12部分以允许设立在新加坡以外地区的投资基金(下称“外国基金”),通过转移安排成为可变资本公司。该等转移安排仅需完成简单的注册程序即可实现,但要求外国基金需要采取类似于可变资本公司的结构(至少需要包含一个或者多个集合投资工具);如非采取类似的结构,则其需要在转移之前进行重组。当然,基金管理人也可以选择在新加坡新设一个可变资本公司并把原基金的资产和债务转移到新设实体之下。

可变资本公司(无论是独立基金或是伞形基金的形式)将为税务之目的而被视为是一家公司以及一个独立的税收实体。因此仅需向新加坡国内税务局(the Inland Revenue Authority of Singapore)提交一套所得税申报表即可。另外,根据新加坡财政部在其2018年的预算草案中的说明,可变资本公司在满足一定条件时也享受部分所得税豁免、减免税率、消费税豁免、预提税豁免等优惠税务待遇。具体的税务待遇安排可以参考上述预算草案中的说明以及咨询当地的税务顾问。

新加坡会计与企业管制局(The Accounting and Corporate Regulatory Authority)负责监督《VCC法案》的实施。可变资本公司同时受到新加坡公司注册主管机构(为设立和行政之目的)及金管局(为反洗钱以及反恐怖活动之目的)的监管。

独立基金

VS

伞形基金

可变资本公司可以采取独立基金(Standalone Fund)或者伞形基金(Umbrella Fund)加下设多个子基金的形式。可变资本公司中伞形基金架构的设置及其配套制度的构建,有利于实现规模效应从而节省成本,反映出新加坡政府对于离岸法域中一些巧妙基金制度的借鉴和学习。

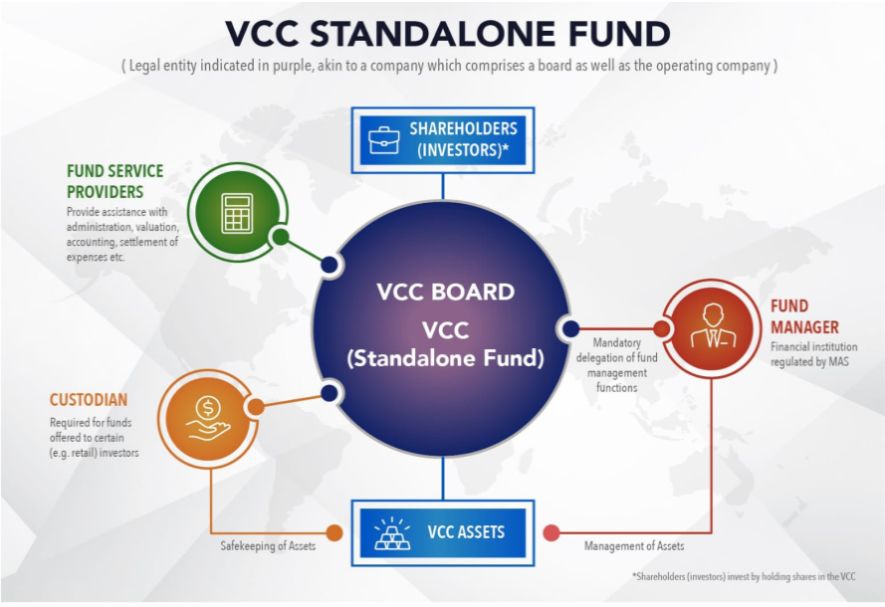

(1) 独立基金

采用独立基金形式的可变资本公司,基金的投资人将作为其股东;允许一名投资人担任可变资本公司的独任股东,因此可变资本公司可以用来搭建主基金-联接基金(Master-Feeder Fund)的基金架构。

采用独立基金形式的可变资本公司如下图所示。

图1[2]

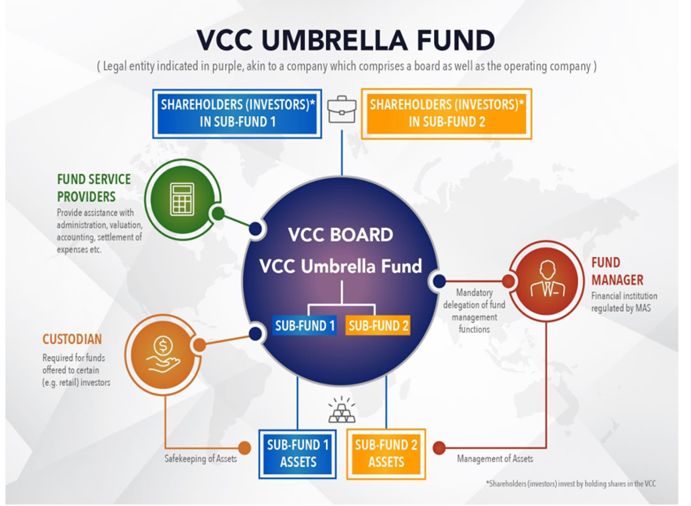

(2) 伞形基金

可变资本公司也可以采用伞形基金的形式。在该种架构下,将会有一个伞形基金主体(VCC Umbrella Fund,下称“伞式基金主体”)及下设的两个或者多个集合投资计划(Sub-Fund,下称“子基金”)。每个子基金之间资产和债务分离,亦即一个子基金的资产不得用于偿还伞式基金主体本身或者是其他子基金的债务,且每个子基金的债务仅得以其自身的资产来偿还。另外,每个子基金可以在不影响其他子基金以及伞形基金主体的存续的情况下单独解散清算。然而,子基金并非一个独立的法人实体,不得以其自身的名义单独对外签署合同、提起诉讼或者应诉,而应由伞式基金主体代表某一特定的子基金从事前述活动。在对外签署合同时,伞式基金主体需要向对手方披露其所代表的子基金名称、注册号以及说明该子基金的资产债务与伞式基金主体的其他子基金的资产债务相隔离的事实。而在法律诉讼过程中,法院可以单独就子基金的资产作出执行法令。

封闭式及开放式的子基金,经授权、限制以及豁免的子基金均可以在伞式基金主体下共存。

由于子基金位于同一伞式基金主体之下,所以子基金可以共享伞式基金主体的董事会以及基金管理人、托管人、审计师以及行政服务商等服务机构提供的服务,这样的安排有利于节省成本、也便于同时管理多种类型基金的基金管理人统筹管理其旗下的子基金,以满足不同投资者的需求。另外,设立子基金通常而言无需经监管机构的审批,但需在设立后的七天内向可变资本公司注册官(Registrar)申报。

该种伞形基金的组织形式,和一些离岸法域尤其是开曼群岛中的典型基金架构,即独立投资组合公司(Segregated Portfolio Company)的理念相似,伞形基金主体类似于独立投资组合公司,子基金类似于独立投资组合公司下面的独立投资组合(Segregated Portfolio),都从法律层面上实现了不同子基金或独立投资组合之间的虚拟隔离。

采用伞形基金形式的可变资本公司如下图所示。

图2[3]

结 语

一直以来,新加坡也存在着和香港类似的情形,即许多在新加坡管理的基金实际上却设立在海外。投资人倾向于选择更加灵活的离岸法域作为基金的设立地,但基金的管理活动仍然在新加坡进行,因为管理团队和专业人才往往位于新加坡。当地法律和监管框架滞后、不利于投资基金发展是造成这种情形的主要原因。为投资基金量身定做的可变资本公司制度的推出,体现了新加坡政府期望改变现状、努力将新加坡打造成一个重要的在岸投资基金中心的决心。虽然具体效果还需要在年内真正实施之后方可一窥端倪,但对于凄风苦雨中的香港无疑构成了更大的挑战。

作者:郭强、张钺、黄思颖

[1] Variable Capital Companies Act 2018 (No. 44 of 2018), published on 12 Nov 2018.

[2] The VCC: A Game-Changer for Singapore’s Funds Industry, Note by Second Minister for Finance Indranee Rajah on the Variable Capital Companies Bill, Annex 1, published on 1 Oct 2018.

[3] Same as above.

本微信文章仅为交流之目的,不代表方达律师事务所或任何律师的法律意见或对法律做出的解读,任何仅仅依照本文的全部或部分内容而做出的作为或不作为决定及因此造成的后果由行为人自行负责。如果您需要法律意见或其他专家意见,应当向具有相关资格的专业人士寻求专业的法律帮助。如需转载或引用本文的任何内容,请注明来源。