< class=”res_iframe js_editor_audio audio_iframe” frameborder=”0″ high_size=”187.33″ isaac2=”1″ low_size=”46.9″ name=”欢迎关注福智霖集团微信平台” play_length=”23000″ source_size=”46.9″ src=”/cgi-bin/readtemplate?t=tmpl/audio_tmpl&name=%E6%AC%A2%E8%BF%8E%E5%85%B3%E6%B3%A8%E7%A6%8F%E6%99%BA%E9%9C%96%E9%9B%86%E5%9B%A2%E5%BE%AE%E4%BF%A1%E5%B9%B3%E5%8F%B0&play_length=00:23″ style=”width: 558px;” voice_encode_fileid=”MjM5MDA4MzEyNl8yNjU2OTU4NTk0″>

新加坡税务局对于一些符合要求的企业,取消了其股东周年大会的强制性要求。即便如此,作为企业家和投资者也应该对公司的审计报告有所了解。今天,智霖姐将和大家分享一下在公司股东周年大会上,针对公司审计报告股东都应该问些什么问题,绝对干货,不能错过喔~~~

新加坡公司法规定

公司股东有责任对公司财务报告提出合理化质疑和具体改进措施。

在公司股东周年大会上,审计员会向公司股东和董事报告上一财政年度公司的财务情况。除了一般性的财务总结,审计员如果在报告中提出“重要审计事项 Key Audit Matter”,公司股东和董事们就需要特别注意了!!

1

重要审计事项 Key Audit Matter 一般指:

-

对上市公司审计员提出新的要求

-

经审计员专业判断后得出的对本期财务报表有重大审计意义的事项。换句话说,这些是涉及复杂审计工作和管理层重大判断的财务报表领域。

-

“重要审计事项” 是由审计员提出的并经过了审核委员会讨论的事项。

-

“ 重要审计事项”的讨论并不意味着公司出现了财务问题。它的目的主要是为了向公司相关人员提供更多的财务信息(包括投资者),以便帮助相关管理层跟好的理解公司财务报表。

2

常见的“重要审计事项”

商业合并/ 资产减值/ 重大投资估价/ 复杂的税收问题

3

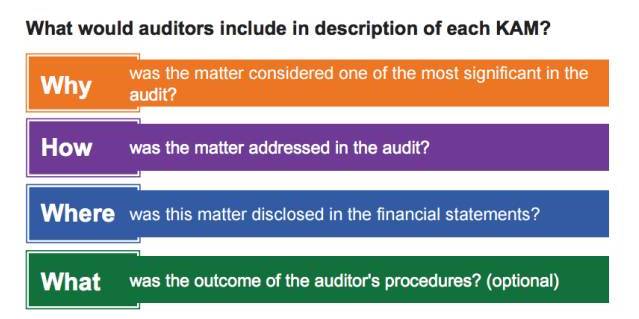

审计员在公司股东周年大会上如何阐述“重要审计事项”

– WHY 该事件在审计工作中的重要性

– HOW 审计工作是如何处理该事件

– WHERE 公司审计报告哪个部分提出了该事件

– WHAT 审计的最终结果是什么 (非强制性要求)

智霖姐在这里就以公司常见的税务问题举例,为大家做进一步的解释说明哦~

4

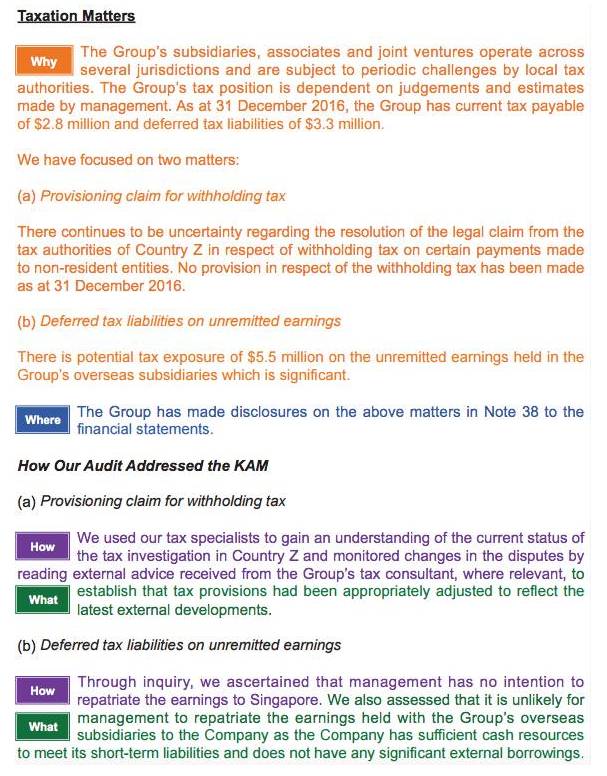

审计报告摘录( 以真实的公司审计报告为例 )

事件的重要性WHY – 集团海外子公司和联营企业在Z国多个业务地区,遇到了Z国当地税务局的税务挑战。集团的税务状况取决于公司管理层的判断和估计。截至到2016年12月31日,集团现行应交税款为280万新币,所得税延期负债为330万新币。

审计师重点讨论两个方面:

(a)预扣税申报

相关税务机构对于非当地实体预扣税的法律要求仍存在不确定性。截止到2016年12月31日仍没有对预扣税提出具体法律规定。

(b)未汇出收益的递延所得税负债

有550万新币的潜在税收被该集团海外子公司持有。

公司审计报告相关部分WHERE-公司财务审计报告附注第38项提出了该财务问题。

(a)预扣税申报

如何处理HOW – 审计部门邀请公司税务顾问对Z国当前的税务状况进行了调查研究,对产生的税务纠纷也听取了集团税务顾问的专业建议。

最终结果WHAT -保证相关税收条款已为Z国最新的税务政策

(b)未汇出收益的递延所得税负债

如何处理HOW – 经查询,审计部门确定管理层无意将收入汇回新加坡。

最终结果WHAT – 公司审计部门预计管理层不会将海外子公司收入归还集团总部,因为集团总部目前拥有足够的流动现金。

5

股东可以向公司董事会提出的问题

– 集团如何管理不同管辖区域面临的税收风险问题?

– 集团在近期是否还会有类似的重大税务问题?

– 关于预扣税申报,是否可以由董事会考虑并决定是否有申报的必要?

– 对于海外子公司的未汇出收益,集团总部有什么具体安排?公司管理层为什么对此海外利润不收回并宣布分红?

6

股东需要询问审计员的问题

– 审计员对该税务有什么意见?此决定是否过去谨慎?

– 审计员对集团管理层的税务曝光有什么意见?此决定是否过于激进?

– 审计员如何评估集团税务顾问处理跨境税务问题的能力?

新加坡福智霖集团短片介绍

本文内容由新加坡福智霖集团发布

未经许可不得抄袭,翻版必究