章晶小姐 (Zhang Jing) 高级分析师

章晶小姐 (Zhang Jing) 高级分析师

投资建议

增持

建议时股价

$47.350

目标价

$56.300

推介日期 2019年3月12日

投资概要

第四季度业绩基本持平

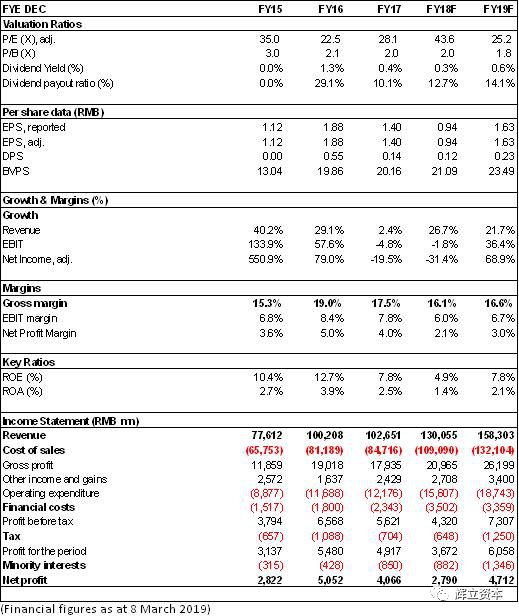

近期比亚迪公布了2018年业绩快报:2018年公司实现营业收入1300.55亿元,同比增长22.8%;归母净利润27.9亿元,同比下滑31.4%。其中,第四季度归母净利润为12.6亿,落在三季报预计的12-16亿元区间下限,同比基本持平(微减1.18%)略低于我们预期。

新能源车高增长,唯燃油车和手机业务拖累

公司分季归母净利分别为1.02,3.77,10.48和12.6亿元,同比分别降低83%,66%,1.9%,1.2%,成逐季改善趋势,主要由公司新能源车高增长,且销量逐季提升带动(公司新能源乘用车按季环比增速分别为-34%,52%,51%,42%)。另一方面,国内燃油车行业下滑带来的激烈竞争一定程度的影响了燃油车业务的盈利能力,虽然销量平稳,盈利水平承压。手机部件及组装业务方面,受行业需求疲弱及市场竞争加剧影响,订单及盈利均承受较大压力。受政策变动及减值计提等因素影响,光伏业务亏损于年内有所扩大。此外,融资成本的上升带来的财务费用增加也一定程度的影响了公司的整体盈利。

新能源车业务渐入佳境

2018年内公司的新能源车销售实现高增长,连续四年蝉联全球新能源汽车销量冠军,行业领先地位进一步巩固,但燃油车销量整体维持平稳。比亚迪2018年全年汽车总销量达到520,687辆,同比增长45.16%。其中,新能源汽车销售了247,811辆,同比增长118%,燃油车全年销量累计272,876辆,同比增长11.35%。新能源车型中,纯电动乘用车累积销量10.3万辆,插电混乘用车累积销量12.4万辆,新能源商用车2万辆。

2018年12月公司新能源车和燃油车的销量分别为46,650辆和22,987辆,同比增118%和减34%;2019年1月份则分别录得28,668和15,252辆,同比增292%和减少56%,新能源车的强劲势头和燃油车的去库存持续。

2019年公司将推出全新一代唐的纯电动版EV600和宋Max的混动版本,以及全新一代宋,其前脸将延用家族式的前脸,但其外观、内饰和底盘都会采用全新设计。除王朝系列外,还将推出包括e1、S2的e系列车型。此外,为应对补贴退坡,公司推出了续航里程提升至420公里的元EV535,售价也有所提高,部分转嫁了补贴退坡成本。值得一提的是,Dragon前脸对公司产品整体形象的提升功不可没,而公司在国际高端人才的引进上幷未止步,近期公布引入了法拉利前外饰设计总监洛佩慈,奔驰前内饰设计总监帕加内蒂,为进一步提高王朝品牌形象储备人才。

投资建议

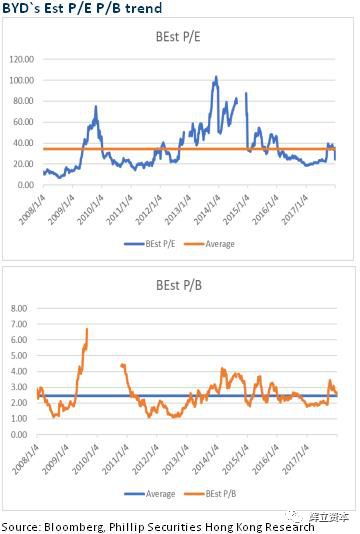

虽然2018年比亚迪的业绩略低于我们预期,但比亚迪近年来的技术进步和转型落地对公司整体竞争实力的再次激活正帮助其迎来业绩兑现期。面对挑战,我们认为公司已经做好前瞻性的准备,龙头地位将继续稳固。我们看好公司未来更稳健和可持续的成长轨迹。估值上,我们调整目标价至56.3港元,相当于2018/2019年预计市净率2.3/2.1倍,增持评级。(现价截至3月8日)

风险

新能源车型销售不及预期

云轨业务推广风险

手机业务增速放缓

财务报告

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失, 概不负责。辉立证券(香港)有限公司(或其任何附属公司)、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖(不论是否以委托人身份)及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注“辉立资本”