在新加坡的公司账目上

一般有三种类型的储备金(Reserves)

分别是公开储备金(Open Reserves)

秘密储备金(Secret Reserves)

其他储备金(Other Reserves)

很多企业家朋友都不大了解这三种储备金的联系与各自的特点,O(∩_∩)O哈哈~ 别着急!有您最好的商业伙伴智霖姐在!今天智霖姐就为大家仔细讲解一下这三种储备金的意义和区别。

公开储备金可以定义为资产负债表中显示的所有储备金,任何人或任何公众群体都可以有权知道和了解公司的这类储备金的信息。这类储备金可以向股东提供全面的财政详情,比如关于哪些金额已经转入储备金以及为什么没有获得全部股息。

公开储备金主要分成两个部分:

a) 资本储备金/资本公积(Capital Reserves)

资本储备金是公开储备金的主要类型。它是公司负债表中的一种账户,是公司对长期资本投资项目或其他未来要发生的大量预期费用的储备。对于银行和其他金融机构,设立资本储备金的目的是为了达到监管要求,可以在经济困难和金融危机时期作为缓冲区。资本储备金不是公司的利润创造出来的,也无法用于向股东分配股利。

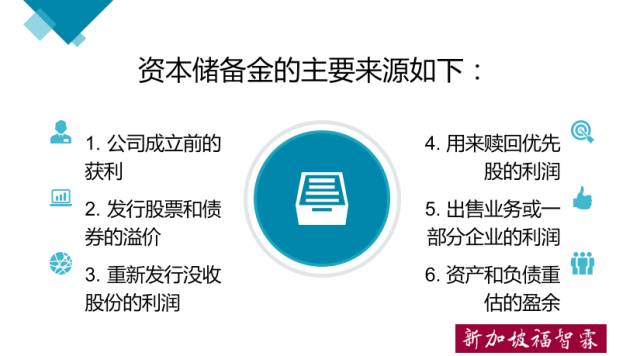

这些储备金的主要来源如下:

1. 公司成立前的获利

2. 发行股票和债券的溢价

3. 重新发行没收股份的利润

4. 用来赎回优先股的利润

5. 出售业务或一部分企业的利润

6. 资产和负债重估的盈余

智霖君用图片的形式总结出来,方便大家一目了然,更好地了解资本储备金的主要来源~ ~

b) 收益储备金(Revenue Reserves)

收益储备金是由公司利润创造的公开储备金的一部分。它会显示在公司的损益分配账户(Profit and Loss Appropriation Account)里,并可用于向股东分配股利。

收益储备有以下好处:

1. 业务推广与扩展

2. 抵消未知的业务损失

3. 用来加强企业的财务状况

4. 稳定股息率

收益储备金可以分成两个部分:

A 一般储备金/普通储备金(General Reserves)

一般储备金是公司的收益留存,主要用于应付未来(已知或未知)的债务,一般储备金也是损益分配账户里的一部分。换句话说,一般储备金是一种自由储备,可以在满足某些条件后用于任何目的。

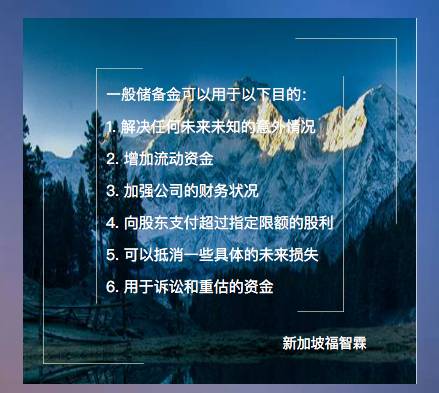

根据上述定义,一般储备金可以用于以下目的:

1. 解决任何未来未知的意外情况

2. 增加流动资金

3. 加强公司的财务状况

4. 向股东支付超过指定限额的股利

5. 可以抵消一些具体的未来损失

6. 用于诉讼和重估的资金

B 专项储备金(Specific Reserves)

专项储备金包括股利均等储备金(Dividend Equalization Reserves),债券赎回储备金(Debenture Reserves),职工储备金(Staff Reserves),投资波动储备金(InvestmentFluctuation Reserves),税收储备金(Taxation Reserves)以及应急储备金(ContingencyReserves)。

秘密储备金可以定义为在公司的最终账户中未显示的储备金类型,这意味着它没有显示在损益分配账户和资产负债表中。它可以减少公司所披露的利润以及债务责任,也可以在公司经营困难时与公司的利润合在一起,从而加强公司的盈利数字。公司可通过在资产负债表中展现较少的资产价值以及更多的负债价值就可以轻易地创造出这些储备金。

外币兑换储备金

该储备金是根据将外币兑换为国内货币时所造成的损失估计的。如果一家企业在超过一个以上的国家发展业务,由于汇率上的差异,该企业需要用储备金把用于调整货币差额的金额分隔开来,并将其显示在公司资产负债表中的债务结构里。

如果您需要了解更多关于新加坡公司注册的内容,请扫扫文章下方的二维码,随时联系智霖姐喔~~您的支持是智霖姐努力的最大动力!!

点击图片,阅读更多…

2

2 19

19

新加坡福智霖集团为

新加坡会计与企业监管局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问