我们都知道新加坡的CPF(中央公积金)制度,是一项面向所有新加坡公民以及永久居民的社会保障储蓄计划,需要每一位参与者按月缴纳。

而CPF一共分三个户头,普通户头(Ordinary Account, OA),特别户头(Special Account, SA)以及医疗户头(Medisave Account, MA)。

那么,到了55岁退休的时候,账户的钱会怎么样呢?首先,CPF便会多出来一个账户:退休户头(Retirement Account, RA)。而普通账户(OA)和特别账户(SA)的资金将存入我们的退休账户(RA),并提供给全额退休存款(Full Retirement Sum, FRS)。

很明显,这一笔全额存款是留给我们以后的退休生活的,自然也是要跟上通货膨胀的节奏与一定的生活水平。这也意味着,全额存款的要求每年也在增长。

全额存款如何增长?

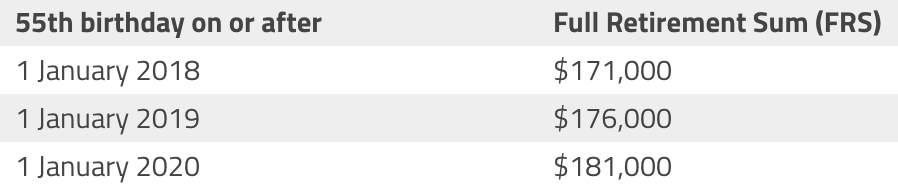

如果你是在2018年满55岁,那么需要满足$171,000新币的全额存款要求。这在2017年满55岁的人的$166,000新币的基础上增加了3%。当然,2017年满55岁的人也会比2016年满55岁的人多3%。

政府往往都会公布我们需要为退休计划预留多少钱,至少,目前在2020年1月1日之前会满55岁的人已经知道了他们的全额存款(FRS)要求。

全额存款如何计算?

为了弄清楚退休时你究竟需要留出多少钱,你需要考虑到诸如通货膨胀率和生活成本上涨等多种因素。

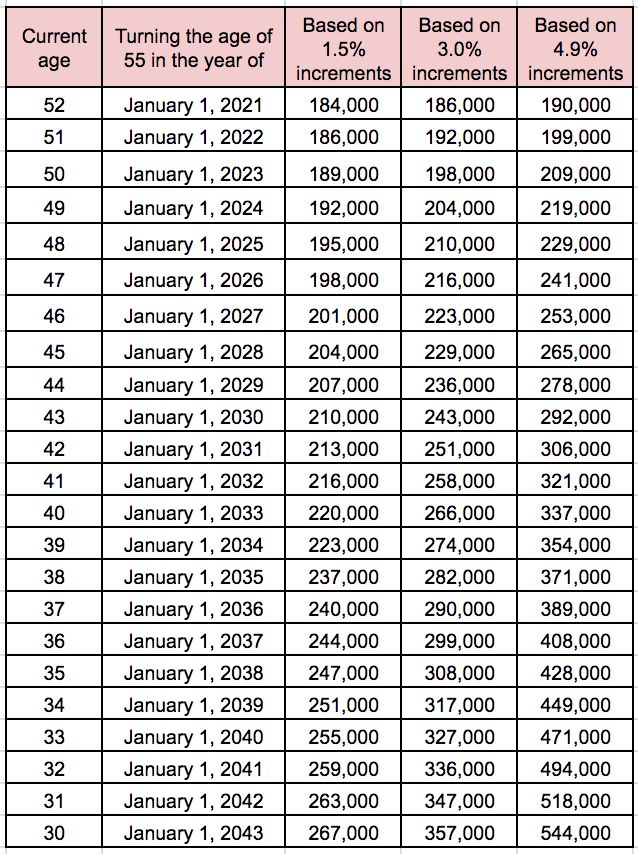

从过去看来,复合年增长率接近4.9%。这应该已经处于最高水平了,毕竟最近的FRS的数字每年仅增长3%。

此外,自2003年以来,新加坡金融管理局(MAS)核心通货膨胀指数的复合年增长率每年增长接近1.5%。仅有一年时间,核心通胀指数的年复合增长率超过4.9%。也就是在2008年,它在2007年的基础上增加了5.7%。

为什么有差异?

这种差异可能是由于早期的FRS的数字被低估了,因此政府必须满满迎头赶上。

但是,随着国家年龄的增长和发展,通胀水平也会逐渐减少。这也意味着FRS的数字的增长率也将逐渐缩小,说不定最近3%的增长率也会下降。

为了退休我们究竟要留多少钱?

如果CPF会一直以现在的方式来运作,那我们应该可以计算出等我们到55岁时需要有多少全额存款。

未来究竟会是什么样子,其实很难预测!但想要过上舒适、安全有保障的退休生活,除了依靠自己的CPF以外,可能还需要自己额外再规划一下退休生活,你觉得呢?

更多更全新闻,尽在Nestia

系NESTIA原创,如需转载,请联系后台。

点击“阅读原文”,下载新加坡最大的一站式生活服务App