目前,中国证监会起草了《上市公司分拆所属子公司境内上市试点若干规定》(以下简称《境内分拆上市规定》),就A股上市公司分拆所属控股子公司在A股上市(“A股分拆境内上市”)制定了相关规定,并从2019年8月23日起向社会公众征求意见。在境外主流资本市场,上市公司分拆下属子公司单独上市非常常见。按照现在的监管形式,A股上市公司的分拆上市很可能迎来重大突破。

分拆上市对于上市公司有各种好处,主要包括:

-

为子公司单独定价,使上市公司获得资产溢价,进而提升上市公司的整体股价;

-

提高子公司的融资能力,提升上市公司旗下优质资产的经营业绩和盈利能力,促进上市公司的多元化发展;

-

对于生物制药产业等特定行业而言,港股生物制药板块的开启、科创板的开启,都为医药类上市公司的新药研发业务板块提供了单独定价、单独融资的渠道;

-

为上市公司提供新的融资平台,拓宽资本运营的渠道;

-

为上市公司通过杠杆收购的资产,特别是境外资产,提供了融资的平台以及还款的途径;

-

用子公司的股权对管理层和关键员工进行激励。

当然,分拆也存在一定的潜在风险,比如说母子公司之间的关联交易或者利益输送等,因此需要更好地建立内部控制,规范业务流程,保护中小投资者的利益。

在主流资本市场,我们可以看到各种分拆上市的案例。我们相信,如果A股分拆境内上市能够落地,这将会对A股资本市场带来重大的利好。

本期谈资论道特别篇,将为大家分析主流资本市场目前对于分拆上市的基本规则和注意事项。接下来,我们将围绕各个主流资本市场对上市公司的分拆原则进行一一阐述。

一、A股分拆境内上市

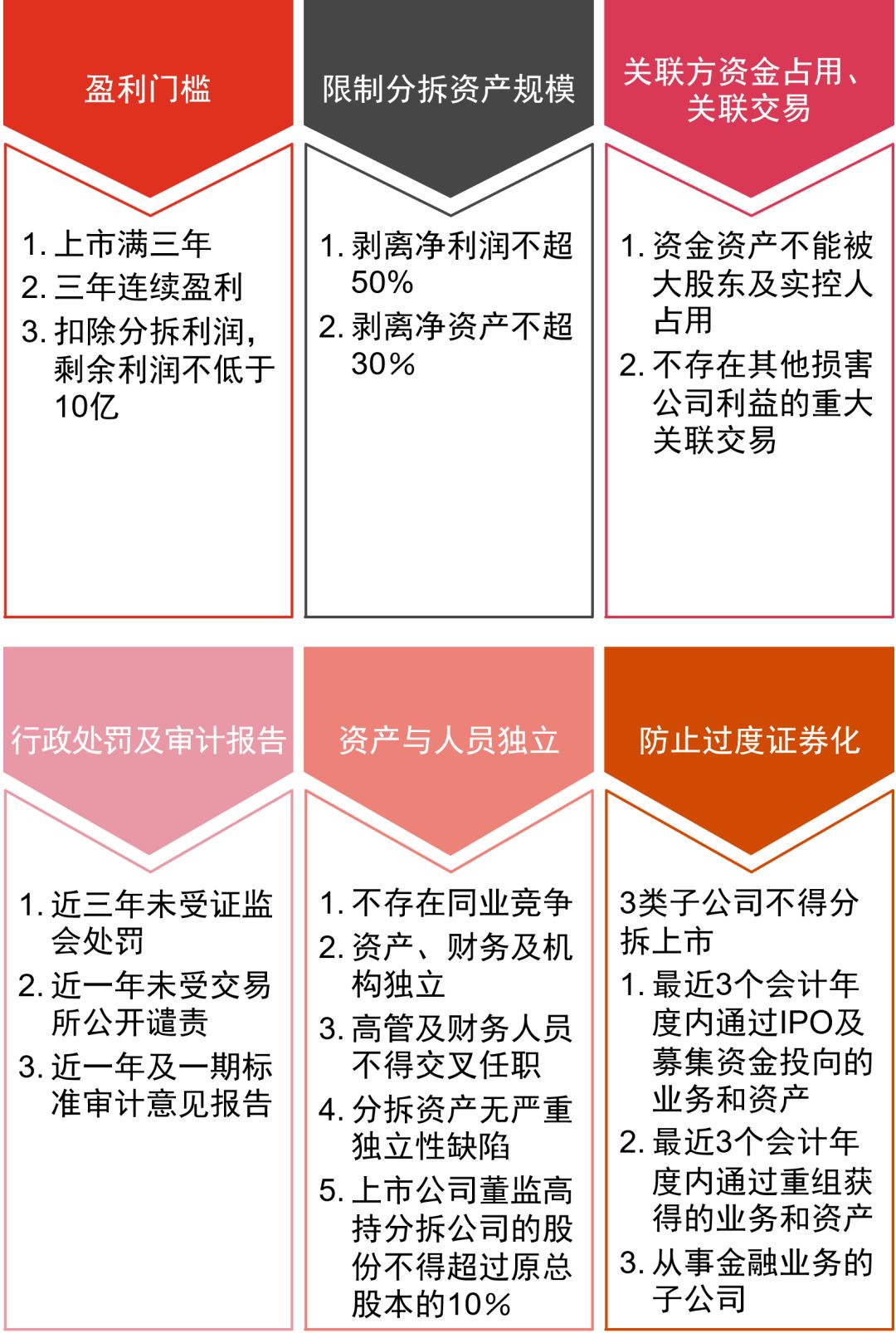

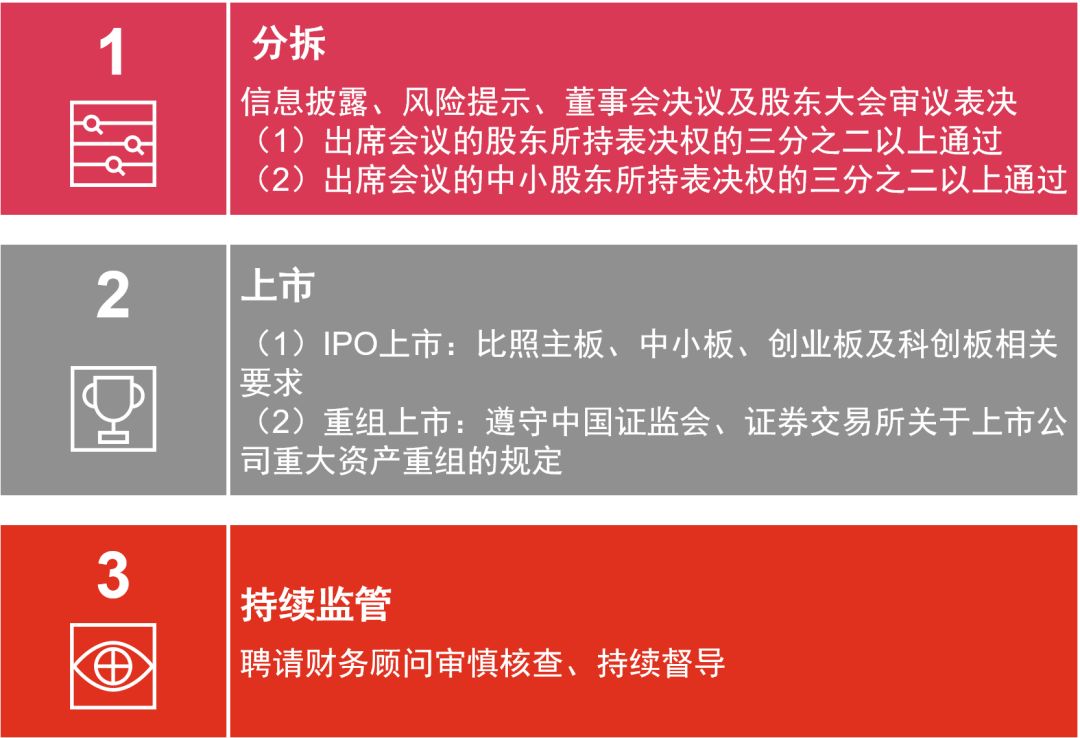

本次《境内分拆上市规定》征求意见稿明确了分拆条件、规范了分拆上市流程及后续的持续监管。

分拆条件汇总如下:

A股分拆境内上市步骤:

A股分拆境内上市的其他关注点:

独立性和关联交易:由于子公司通常是在上市公司体系内经营,上市公司在筹划将特定子公司分拆上市时,上市公司及子公司的独立性往往是所需要考虑和解决的主要问题,独立性需要关注资产、人员及业务等方面,可以比照一般上市对独立性的要求,优先考虑资产及业务的分割和历史期间已发生的关联交易的影响。

同业竞争问题:在分拆上市的重组过程中,要关注拟分拆的子公司是否会和上市公司形成同业竞争。

不能分拆的业务:过去三年内募集资金投向的业务不能分拆、过去三年通过重大资产重组获得的业务不能分拆、从事金融业务的子公司不能分拆。

二、A股分拆境内上市与A股分拆境外上市的主要异同点

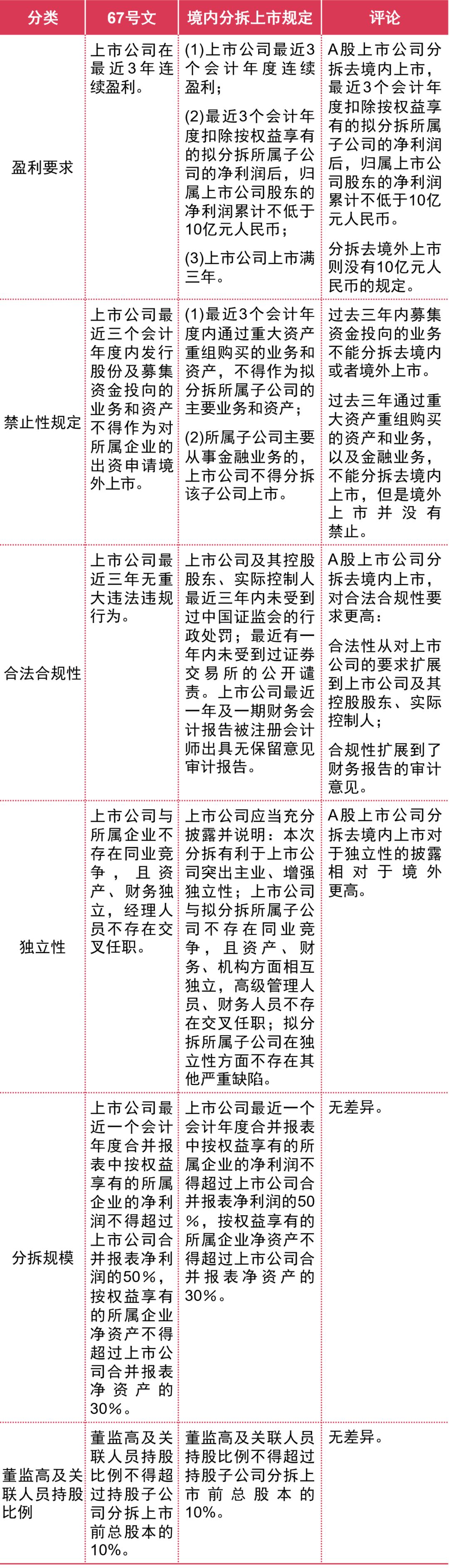

A股分拆境外上市早有规定和市场案例,主要通过证监会发布的《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发[2004]67号,下称“67号文”)做了系统性的规范,其主要规定与《境内分拆上市规定》相近,但《境内分拆上市规定》的规定更加严格和细致。我们对比了67号文与《境内分拆上市规定》的差异:

由此可见,A股分拆境内上市比A股分拆境外上市的要求更加严格。A股分拆境外上市已有各种案例,主要分为A股上市公司分拆H股上市和分拆“红筹”上市两种形式。除了满足A股分拆的要求,也要满足境外上市的要求,比如说达到境外上市的利润指标等。企业应该根据自己的实际情况进行分析和判断。

三、中国香港主板市场分拆规定

与A股境内分拆上市条件相比,香港主板分拆上市的条件相对宽松,在盈利门槛和分拆资产规模上的限制性要求更少,也更具灵活性。分拆的具体要求可以参考《香港上市规则-第15项应用指引》(PN15)。上市公司保留业务最低盈利要求为在紧接提出申请分拆前的5个财政年度中,其中任何3个财政年度的股东应占盈利总额不得少于5000万港元,远低于剩余利润不低于10亿的要求。具体分拆规则汇总如下:

a. 拟分拆主体符合基本上市准则。不同市场的上市准则有所不同,如果拟分拆去A股/科创板上市,要满足A股/科创板的上市标准,拟分拆去港股上市,则要满足港股的上市标准。

b. 上市公司上市满三年。

c. 上市公司保留业务足以支持其独立上市的地位(保留在上市公司体内的业务需要满足香港上市规则的要求,如盈利测试等)。

d. 考虑分拆上市申请时所采用的原则:

-

上市公司及拟分拆主体的业务予以清楚划分;

-

拟分拆主体的职能应能独立于上市公司;

-

分拆上市的商业利益应清楚明确;以及

-

不对上市公司股东利益产生不利影响。

e. 上市公司保证其现有股东拥有获得拟分拆主体股份的权利。

f. 获上市公司股东批准,并进行公告。

香港上市公司在近年内的分拆案例屡见不鲜,有香港上市公司分拆去A股上市、科创板上市、香港本地上市等。这也体现了香港资本市场的一个新的资本运作趋势。

四、美国市场分拆规定

美国上市公司分拆没有特定的规定,一般需按照公司章程的规定,履行相应的审批程序以及公告披露义务。对于要在纳斯达克或纽约证券交易所等公共交易所上市的被分拆企业,其股票必须通过表10进行登记,此外被分拆企业也可以通过表S-1或其等效表格以登记未来发行的额外股票。被分拆企业的财务报表可能很复杂。表10和表S-1(或其等效文件)均要求提供经审计的被分拆企业历史财务报表、模拟财务信息,以及提供中期财务信息(根据财政年度中申报的时间而定)。ACS 845 提供了有关分拆的会计处理准则。

五、新加坡市场分拆规定

新加坡交易所对分拆上市持开放态度,没有特别关于分拆上市的相关规定,仅要求上市公司及拟分拆主体均符合基本上市准则并完成相应的公告审批义务。

六、中国台湾市场分拆规定

对于中国台湾证券市场上市的企业,分拆上市过程中需特别关注与分拆相关的“业绩下降限制”及“分拆新规要求”。

1. 业绩下降限制。对于T股上市公司(上市主体为中国台湾当地企业),出现如下情况将不满足在台交所继续上市:上市主体单体财务报表的营业收入或营业利益下降达50%以上(《台湾上市规则53-10条》)。

2. 台交所“分拆新规”,以及未来可能更严格的分拆规定:

-

降低对子公司10%以上股权,需独立专家意见;

-

需审计委员会、董事会及股东大会审批,并经台交所审核

-