2015年的房地产,不仅拉动了开发商的高歌猛进,也让不少下游产业链品尝了一回“吃香喝辣”,比如装修行业。可凡事都有例外,比如不远处的新加坡,就没能赶上这般好时候,因为其地产增量较小,装修行业实际上是处于衰退期。

当然,尽管新加坡装修行业的疲弱,可仍不乏此类企业上市捞金。10月2日,新加坡供应和安装门、门框以及其他楼宇配套产品的企业Privazio Holdings Limited(下称Privazio)正式向港交所递交了上市申请书。

据智通财经APP了解,Privazio提供的产品主要包括uPVC复合门、铝门及木门、智能地板、洁具和扶手等,而这些产品多应用在新楼、维修及翻修项目上。所以,其客户清一色地为建筑公司和其他楼宇产品分销商。

行业逐步衰退,市场格局分散

智通财经APP获悉从2013年到2017年,新加坡公共房屋(由新家坡建屋发展局管理)和私人住宅物业从120个增加到140万个,复合增长率达3.3%。但同时期,门及门框以及其他楼宇配套产品供应及安装市场的市场规模由2013年的约11.2亿坡元下降到2017年的9.46亿坡元,年复合增长为-4.4%,原因在于新加坡政府从2015年开始提高印花税等冷却措施而导致房地产及商住物业建设相继放缓。

智通财经APP获悉新家坡国家发展部制定目标,将于2030年前供应约70万个新单位住宅。预期未来五年公屋和私人住宅年化增长分别为2.4%和4.6%。市场权威机构预测未来5年Privazio所在行业的市场规模的增速将达到6.8%。

Privazio所在行业有超过200家企业,市场格局比较分散,其中前5大公司市场集中度为19.5%,行业最大的公司市场占比仅为5.1%,Privazio排名第5,市场占比3.2%。

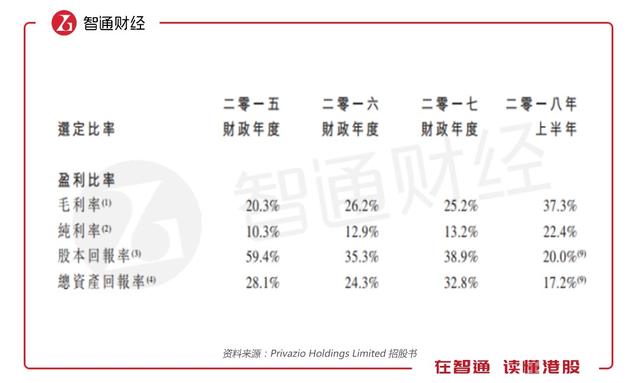

营收停滞不前,毛利和净利双升

在整个行业过去三年业绩下滑的背景下,公司的营业收入也停滞不前,但公司的毛利率和净利率稳步提升,特别是在2018年上半年,毛利率和净利率同比大幅上升,说明Privazio在产业链中的议价能力逐步提高。

Privazio的资产负债表内的应收账款占总资产比例大(2017年占比超过30%),因此有必要考察Privazio的现金流量状况来验证企业真实的经营状况。

Privazio的经营现金流量近三年波动较大,2015年至2017年经营性现金流量一直下滑,2018年上半年却大幅增加。其中,2017年利润同比大幅增加,而经营性现金流却大幅减少,产生这一背离现象的原因是什么呢?原因在于Privazio有大量的应收账款和应付账款,往往收入和费用的确认与现金流并不是同时发生,因此利润和经营性现金流变化的趋势可能不一致。例如,Privazio的经营性现金流在2016年和2017年显著低于当年利润,原因在于这两年的合同资产和应收账款的增加额远远超过合同负债和应付账款的增加额,也就是说很多这两年确认的销售收入到2018年才收到回款,因此2018年上半年的经营现金流超过利润。

Privazio从2017开始就没有银行负债,2018年上半年融资活动的现金流是支付股息所产生。融资现金流反映出Privazio负债率很低。Privazio在2018年上半年给股东垫款500万坡元,因此投资活动现金流大幅增加452.4万坡元。

资产周转快,运营效率高

Privazio在招股书中给出的净资产收益率近三年多都超过30%,净资产收益率会这么高?回忆一下杜邦公式:净资产收益率=销售净利率×资产周转率(收入/总资产)×权益乘数(总资产/权益)。

Privazio的资产负债率很低,所以权益乘数接近1,公司的销售净利率也处于合理的水平,因此净资产收益率高的原因在于资产周转率高,反映了Privazio的运营效率比较高。

综上,Privazio在行业市场规模萎缩的背景下,保持较高的资产周转率,同时销售净利率稳步提升,净资产回报率保持在非常高的水平。虽然应收转款类收入比较大,但公司基本没有负债,因此财务风险也较小。

尽管Privazio所处的行业没有什么的想象力,但Privazio过去三年的财务表现可圈可点,相信随着新加坡经济的稳步发展,Privazio也会逐步壮大。