来过新加坡的小伙伴,细心的总会发现,大街小巷、大店小店,干脏活累活的都是——老年人!

而新加坡也时不时曝出老年人因不满生活自焚等等负面报道。

所以,很多网友戏称,新加坡就是养老的恶梦。

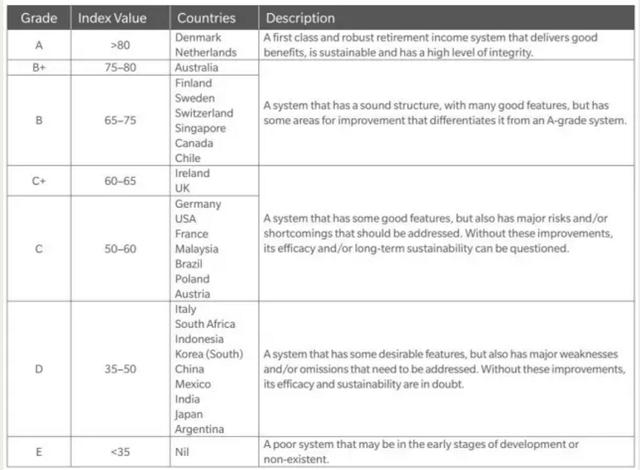

前段时间,墨尔本美世全球养老金指数(Melbourne Mercer Global Pension Index, 以下简称MMGPI) 研究各国养老金系统的优缺点,并通过量化评分,来对各国养老金系统评分。

一瞬间把养老、老龄化又推上了风口浪尖。

被评为养老恶梦的新加坡,居然进入了全球前十,亚洲第一。

今天小圈儿就小深度解析一下,新加坡的“公积金”!

一般,小伙伴经常看到、听到、知道的就是所谓的新加坡养老金系统,即中央公积金——CPF。

CPF在新加坡属于——强制性的储蓄计划,成员为新加坡公民和永久性居民的劳动人口。

福利——可以随时提取,比如买房子,看病。其他的福利,用来保留给退休安排。

CPF制定一个养老最低数额标准,退休年龄时,只有满足养老最低数额标准,余钱才可以提取。

新加坡政府2016年对CPF做了一些改进,如帮助穷人填补公积金户口,对公积金的提取提供更多灵活性,提升雇主贡献率,以及提升保证的公积金回报率。

CPF分类:

普通户头(OA):用作购房,投资和教育等日常需要 (每年利息up to 3.5%)

特别户头(SA):主要用于养老 (每年利息up to 5%)

医疗户头(MA):主要用于医疗,如支付病床费和医疗保险(每年利息up to 5%)

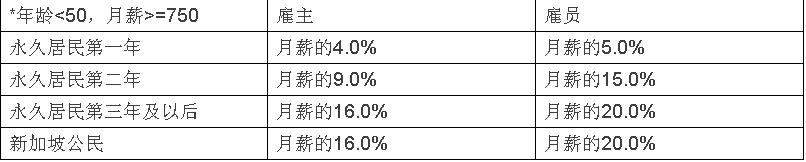

大概缴纳多少呢?

另外,随着年龄增长CPF贡献占月薪比率会逐渐下降。不同的收入者所需缴纳的CPF也略有不同。

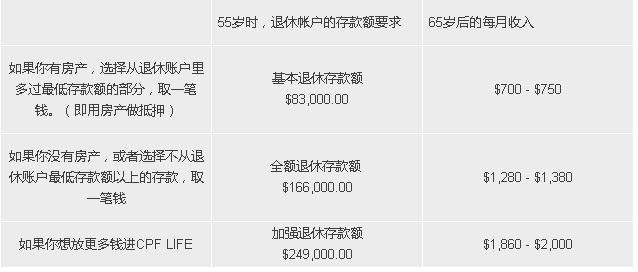

需要强调——CPF规定所有公民以及永久居民于55周岁时需要保留148000新币的最低余额(minimum sum),该最低余额将来自特别户头以及普通户头,统一存入退休户头(Retirement Account)。如果此两项账户不能满足最低余额,个人使用CPF所购买的房产将自动抵押折现以填补最低余额的空白。抵押的金额不可超过现有使用CPF购买房产的金额以及和最低余额差额的最低者。如果满足了最低余额后普通户头或特别户头仍有盈余,该盈余可由个人自由取出。如果选择不取出则可继续享受CPF的利息(高于银行存款利息)。

在满足最低余额的条件下,1954年以及以后出生的公民可于65周岁开始每月得到来自最低退休账户的付款。按照退休户头4%的年率计算,如果个人退休户头有39500新币,那么将获得20年来自退休户头的每月351新币的付款。

不过这个系统最大的漏洞就是——很多老人家因为理财不善

人还没走,CPF的钱花光了!

还有一些老人家因为CPF储蓄不多寿命又很长,导致晚年明显资金短缺!

如此这般该肿么办呢?

CPF LIFE就此诞生!

CPF LIFE即公积金终生年金计划,也是提供给新加坡人和永久居民终生每月收入。

是在55岁的时候加入的年金计划,把CPF里面积累的钱投进去。然后,等65岁退休以后,按照条件每个月领取一部分生活费用。

推出这样的计划,不仅是出于理财的考虑。

有数据显示:

现今65岁的新加坡人约一半预计会活到 85 岁以上,三分之一会活到 90 岁以上。因此, 在晚年时期拥有一笔持续性的收入就显得尤为重要

CPF LIFE的出现,避免原来CPF对于养老制度的种种弊端,可以安心养老,减轻养老负担。

下面正式走进新套路——CPF LIFE

CPF LIFE适用于谁?

对1958年后出生的新加坡人和永久居民来说,CPF LIFE是强制的:

可以在限定的年龄区间内(65岁到70岁间)选择任意时候开始拿每月年金。

如果不够以上的最低存款额要求,或者在1958年前出生,还是可以申请参加CPF LIFE。在65岁到80岁之间都可以参加。

CPF LIFE的利息有多少?

CPF LIFE的利息是所有CPF账户里利息最高的。首3万6%,接下来3万5%,6万以上的是4%:

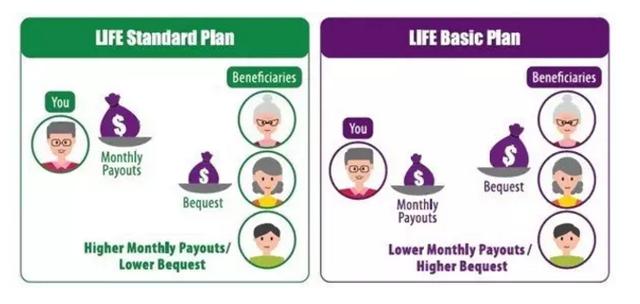

CPF LIFE里有什么不同的计划?

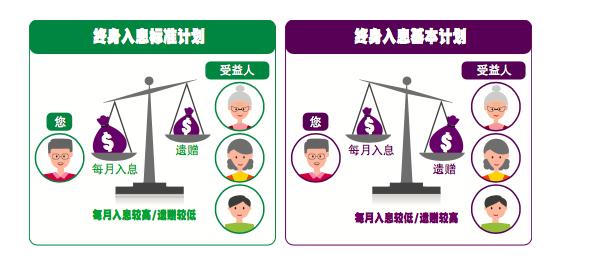

CPF LIFE里一共有两个计划——LIFE标准计划,和LIFE基本计划。两个计划的不同点在于:

每月收入的不同,标准计划有更高的每月收入;

遗产数额的不同,基本计划有更高的遗产数额:

CPF LIFE每月可以拿多少钱?

CPF LIFE每月的收入,是根据你在里面的存款额度,和你选择的计划(标准或基本)来定的:

什么时候需要抉择CPF LIFE的计划?

65岁生日的6个月前,CPF会写信给参与者,解释不同的选择。参与者要在开始拿月收入前,做出决定,是要基本计划,还是标准计划。

基本计划,和标准计划的不同,主要是遗产和每月收入方面的不同。是要留更多给后代,还是自己要更好的退休收入,参与者要权衡好。

怎样提升CPF LIFE的每月收入?

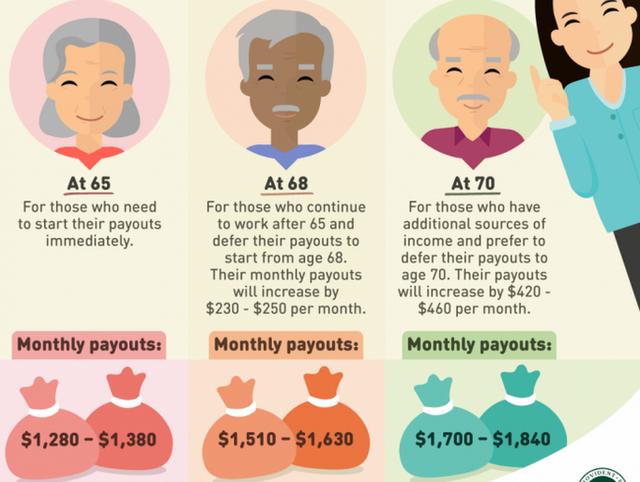

如果想提升CPF LIFE的每月入息,且没有达到最高限额(现为24万9000);或可以推迟你的退休金领取年龄,最迟到70岁。每推迟一年,月收入可以多提高大概7%。

什么时候可以收到CPF LIFE的月收入?

每个月的第4个工作日,CPF LIFE的月入,会通过GIRO财路,直接打进参与者的银行账户。

如果参与者关了银行账户,且没有及时设置财路去另一银行帐户,每月入息会打入CPF普通帐户。

CPF LIFE里的钱啥时候可以开始花?

从65岁开始,就能每个月从CPF LIFE户头里拿钱了。

如果不急着用钱也可以晚点拿,越晚拿的越多。

详见图——

不同的CPF LIFE计划要怎么选择?

每个计划都有相应的比率和优劣,完全可以根据自己的需求选择最合适的那一款

1、每月入息额终身不变

有以下两种计划,留给家人的遗产*比较少

选择LIFE Standard Plan(公积金终身入息标准计划),自己每个月拿的会比较多 (离世时如果RA还有余款是可以遗赠给亲戚的),

选择LIFE Basic Plan(离世时如果RA还有余款是可以遗赠给亲戚的),则是自己拿的相对较少,能给家人留下比较丰厚的财力支持,如果在 70 岁前没有做出选择将,会被自动纳入标准计划。

2、每月入息额逐渐递增

即一开始将领取较低的每月入息,过后逐年增加2%

如果你想要在65岁退休时就开始领取入息,又担心未来通货膨胀压力,那这种入息分配方式可能适合你

你和朋友在55岁时都选择保留8万零500元的基本存款,她选择标准计划,你选择递增计划。

如果你们55岁后都没有公积金贡献,当你们65岁时,退休户头都会有12万7000元。你朋友开始每月领取720元入息,你只有560元。

你要到大约78岁,每月入息才会达720元,不过之后的每月入息就会比较多。到了87岁,你每月拿860元,比朋友多近20%。

因为你一开始领的入息较低,所以要一直到大约90岁时,获得的入息总额才能追平朋友的数目。

关于遗产?

遗产是死后留给受益人的财产。

CPF LIFE会把所有退休账户的余额,以及还没有发过的年金,移交给受益人。

加入了CPF LIFE后,可以选择退出吗?

一旦加入了CPF LIFE,只能因为以下原因退出:

有身体方面的问题,导致:

– 永久地不能做任何工作;

– 寿命被(医生)估计,不长了;

– 末期疾病(医生说12个月内会挂掉)

要,或已经,(永久地)离开了新加坡,或西马来西亚,并没有意向再回来。

是马来西亚公民,并已经永远地离开了新加坡,住在了西马来西亚。

如果你成功退出了CPF LIFE,CPF LIFE里的余额会退回给你。

如果你已经有自己的私人购买的年金计划,你可以向CPF局申请取消CPF账户的最低退休存款额要求。

怎样申请加入CPF LIFE?

网上申请,用my cpf网站:

用你的SingPass登录。

在“My Requests”之下,提交网上申请。

除此之外!

新加坡的退休金计划,除了CPF LIFE,全都是保险公司出的。

没有任何一个退休金计划的回报,可以和CPF LIFE媲美。

保险公司的退休金计划,只能是补充CPF LIFE,不是代替CPF LIFE。补充的情况有几种:

1)如果你属于有钱人士,CPF LIFE最高的24万9000顶限已经放满,那你可以考虑商业退休金计划

2)如果你想提前退休,在65岁前有退休金收入,那可以买商业退休金计划。市场上很流行的有50岁,55岁开始拿退休金,或5年之后就开始拿,都有的。

所以,一定要擦亮双眼哦!