我们总是难以预料何时生病或受伤,失去健康表示失去收入,因为将严重影响我们的工作,而且也会带来高昂的医疗费用,使自己的财务状况恶化。

所以,持有医疗保险能在医疗护理上给您很大的帮助,能保障您和家人不受意料之外的医疗费用影响,并帮助减轻住院和手术需要所带来的财务负担,医疗保险一直是在新加坡生活和工作的朋友需要配置的最基本险种。

新加坡住院费用

新加坡政府也会给公民和永久居民提供终身健保,(Medisave)一项国家保健保险计划,来抵消一部分的收费。 但这项计划只提供最基本的保障,很多朋友都会选择找保险公司“升级”购买全额附加险,来增进自己的保障。 不但能有高额的年度索赔顶限,还能提供住院前后所需的利益,如就诊,诊断测试和后续治疗等,还提供私人病房等更好的住院环境。

新加坡私人医院

不仅如此,全额附加险的卖点在于它涵盖医疗保险的自付额(deductible)和共同承担额,这意味着投保人无论接受多少必要或无谓的治疗,都无需自掏腰包,医疗费用全由保险买单。

现在,这项政策结束了,从明年4月1日起,投保综合健保计划医疗保险的人,再也没有住院时不必自己支付医疗费用的选择,所有医疗保险投保者必须承担5%的总医药费。

新规定详细解读1新条例是什么?

六家私人保险业这售卖的综合健保计划(Integrated Shield Plan,简称IP)附加险(Rider)须加入至少5%的共同承担额(co-payment)元素,共同承担额的顶限设在至少3000元。 目前提供私人综合健保计划的六家保险公司为:保诚(Prudential), 友邦(AIA), 职总英康 (NTUC Income),英华杰(AVIVA)大东方(Great Eastern),安盛人寿保险(AXA)。

2新条例生效时间

今天起生效(2018年3月8日)(新加坡政府这效率,上次调整印花税也是即时生效)。

为了让保险公司有充裕时间制定保单细节,卫生部提供三年的宽限期,让业者暂时售卖原有的全额附加险保单。

新的投保人,今天起购买的保单,到了2021年4月1日,就得转化成新的附加险,承担至少5%的共同承担额。

例如:

新客户 1(18年3月8号 – 19年4月1号购买):

购买任何附加险都享受现有客户一样的待遇,只不过到了21年4月1号,就会强行转去一个保险公司将要新推出的符合卫生署要求的新的附加险。

新客户2(19年4月1号之后购买):保险公司会推出一个新的附加险,功能包括了客户需要自负5%住院费,每一年这个额度有封顶,可能是3000新币或者更多。客户在这个时候购买只能购买新的附加险,所有旧的附加险作废。

3已购买全额限受新条例影响吗?

所有已购买附加险的投保人不会再新条例下手影响,除非业者自行改动保单条文,投保人能继续在原有的全额附加险保单下受保。(是不是告诉我们,买什么东西要乘早)

4医疗费太高,共同承担有没顶限?

投保人可能会面对一些庞大的医疗费用。为避免出现共同承担额过于庞大的情况,卫生部规定共同承担额的顶限必须最少达到每年3000元。

5已购全额险,是否可“降级”转投新保单?

一旦业者推出包含共同承担额的附加险。现有的全额附加险投保人就可以选择转投新产品。所有已在受保范围内的现有疾病,不会被排除在受保范围之外。

6新条例出台的背景

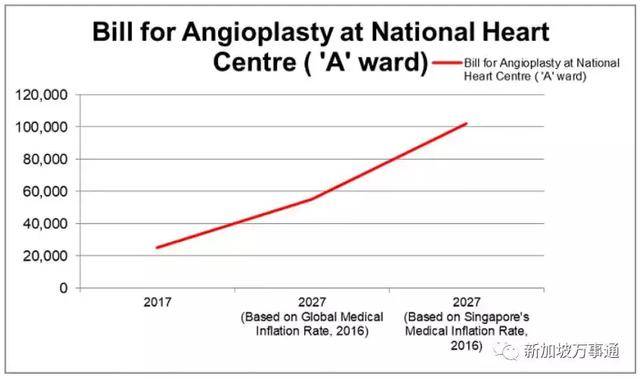

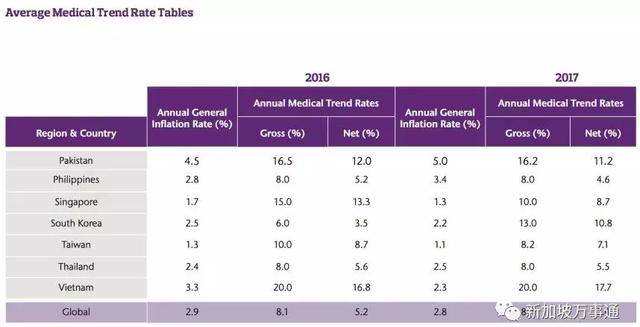

A. 新加坡的医疗费用每年上涨迅猛,根据2017 Aon Global Medical Trend Rates 的报道新加坡的2017年总医疗通货膨胀率为15%,同时期工资的升幅为2.7%。

附加险保费过去两年飙涨225%

图片来自网络

各国家/地区医疗通货膨胀率

B. 持有全额附加险的投保人有过度消费情况

有附加险的平均医疗费高达9975,比没有附加险的6270元高出六成申请索赔的比例则是9.1% 对5.9%。

有投保者一年内做了15次鼻内窥镜检查,也有人因为一些小病报销了高额的医药费,所以全额附加险付新加坡整体医疗成本有负面影响,卫生部长颜金勇强调,新政策主要应对过度消费,过度服务和过度收费。