最近香港证监会(SFC)这次发布的立场书信息量是非常多的,我提炼了一部分重点内容,用四句话概括:

①仅提供非证券型代币的中心化交易所不属于证监会的监管范畴,不会获得牌照(SFC支持STO)

②持牌人只可向专业投资者提供服务

③交易所如获发牌照,便不应从事自营交易或自营的做市活动

④《警告书》补充内容:虚拟资产期货合约违法

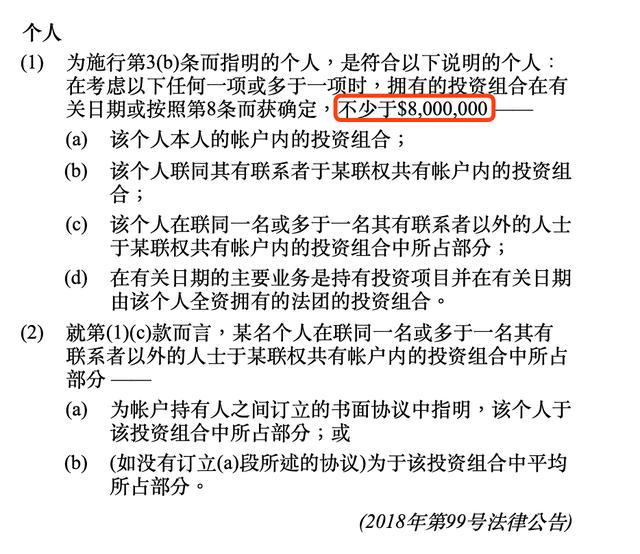

其中比较有意思且容易被大家所忽略的是第二条,持牌人只可向专业投资者提供服务。那这里的“专业投资者”是什么意思呢?根据第571D章 《证券及期货(专业投资者)规则》,香港证监会定义的专业投资者为:

个人资产达到800万港币,这个门槛可比A股融资融券以及科创板的门槛高的多。单单这一条,就把币圈99.9%以上的韭菜给拒之门外。

再看看第三第四条:目前的数字货币合约市场大概占整体市场50%的份额,而自营做市和自营交易又是目前交易所的主要收入来源。这就意味着如果想要获得香港证监会的监管,等于是自断双臂,吃力不讨好。

不过香港证监会在《立场书》中带来的也不全是强监管的坏消息,证监会也向证券型代币抛出了橄榄枝。可能大家对“证券型代币”这个概念不是非常理解,我简单解释一下什么是证券型代币。

证券型代币(security token)或者STO(Security Token Offering)证券型通证发行是一个新的融资概念,指的是通过证券化的代币进行融资。早在2017年年底,STO的概念便在美国诞生了。美国证监会SEC规定,如果发行的代币通过了“howey测试”,那这种代币就会被认定为证券型代币。

Howey 测试要求“投资合同”必须同时满足以下四个条件:

1. 投资者投入现金或等价物;

2. 投资于共同的一个事业;

3. 投资是为了获取利益;

4. 投资者(购币者)不参与经营,获利依赖于发起人或第三方的努力(经营)。

如果我们按照howey测试对目前市面上的项目进行判断,会发现大多数项目发行的代币都应该被归属为“证券型代币”。但是很有意思的是,项目方往往极力将自己和证券型代币撇清关系,而交易所也不待见“证券型代币”的项目。

为什么呢?因为如果被归类为证券型代币,就意味着这个项目会受到证监会的监管,财务信息需要向公众披露,如果违法需要负法律责任。这样子的话大佬还怎么捞钱呢?

我认为,香港证监会在《立场书》中关于“证券型通证”的内容,表明了香港对于数字货币市场的态度:将区块链作为新型融资工具,欢迎;想搞1CO捞钱,拜拜

从STO本身的特点来看,它是一种介于传统金融市场IPO和币圈ICO之间的产物:

相比于1CO,它保障了投资者的权利,极大地降低了项目方骗钱的概率;而相比于IPO,它降低了准入门槛并省去了上市的巨额费用,对于科技领域具有潜力的小微项目更加友好。

在我的理解里,投资区块链项目等同于个人投资者参与风险投资(VC),高风险与高收益并存,这种社区自治的自由模式初衷是非常好的。但是在这种模式里项目方和投资人的地位相差悬殊,没有人知道项目方筹集的资金去哪里了,即使项目方公布了也无从去验证。投资人与项目方之间的畸形关系让区块链的大环境也愈发恶化——吸引流量的新项目居然都是些资金盘。

而证监会这样的机构介入将一定程度上缓解投资人与项目方之间不对等的关系,我个人一直是区块链合规化运营的支持者。

如果我们将香港证监会的新闻和DCEP联系起来看,我个人觉得:央行非常有可能通过DCEP渗透到香港的金融体系,然后辐射到全球。虽然说随着内地的崛起,香港的金融地位日渐式微,但是香港的金融市场有一点是内地无法比拟的,那就是香港是公认的国际化的自由市场,它的影响力大小可能不及内地,但影响范围可以扩散到东南亚甚至欧美。如果香港成为全球最大的科技初创企业融资市场,并且这个市场由DCEP主导,那人民币可真的太牛逼了。

最后,我总结一下我个人对于香港新规的看法,共三点:

(1)香港证监会不欢迎现行的交易所模式

(2)区块链市场应该面向专业投资者,普通投资者想参与可以将资金交由专业的基金团队管理

(3)STO有可能是传统金融市场和区块链市场融合的契机