现在越来越多的人想通过创业(就业)来到新加坡,其中很多企业家创业者都在新加坡成立一个贸易公司,那么怎样才能在新加坡开一家贸易公司,需要什么资质呢?是不是很难申请?且看下面详细内容~ 超强整理,千万不要错过!

亮点:拓展海外业务,从东南亚做起,从新加坡开启!除了汽车、烟酒、石油,其他商品无关税!

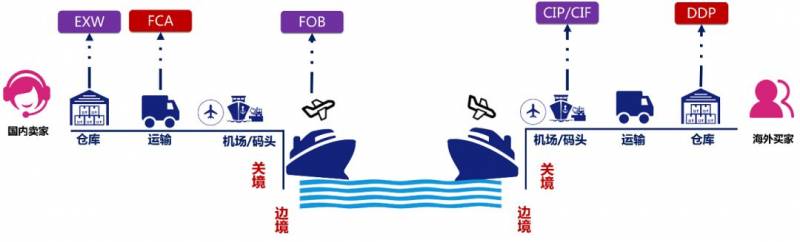

如何在新加坡开设进出口贸易公司

在进出口贸易市场中占据主导地位的新加坡,拥有明确的进出口程序。本文将详细介绍新加坡贸易的各个层面,包括启动海关户头、申请执照与许可证、可进出口的货物类型、税费、贸易融资选项、货物存放选项、货物清关程序等。

步骤1:

注册贸易公司

1

想要在新加坡开展贸易业务,您需要先注册一家公司。详情请参阅 新加坡公司注册。

详解:新加坡企业类别及差别

步骤2:

注册进出口账户

1

所有进口商和出口商在新加坡进出口货物之前,都必须在新加坡海关启动进出口账户。户口会在您提交申请后1至2个工作日内启动,您将获得海关批准信,只要您的公司依然营运,户头就为有效。

步骤3:

申请执照与许可证

1

您可以聘请本地货运代理协助您安排货物进出口事宜,他们会为您处理进出口执照与许可证、税费、货物存放及货物清关程序等。

如果您在新加坡拥有本地/持就业准证的员工,您可以自行处理上述事宜。详情请参阅 货运代理/申报代理 与获取更多详情。

下文为您总结了您应该了解的一些基本信息。

所有货物的进出口

所有货物(包括受管制和非受管制物品)进口到新加坡之前,您必须通过TradeNet®取得入境许可证。

所有货物(包括受管制和非受管制物品)在新加坡出口时,您必须通过TradeNet®取得出境许可证。

某些特殊案例,如进出口CIF(成本、保险和运费)总值不超过400新元的非受管制物品的贸易样品,可在无许可证的情况下进行。

受管制货物的进出口

一些货物的进出口受到监管机构的管制,这种货物被称为受管制货物。除了入境许可证和出境许可证,进出口受管制货物时还需要申请其他许可证。您可以通过TradeNet®系统或您的货运代理/货物代理向相关监管机构提交许可证申请。受管制货物包括香烟和烟草制品、药品、石化产品、动物及食品。

根据新加坡海关的清单,受管制货物包括:

– 动物、鸟类及其副产品

– 濒临绝种的野生动物及其副产品

– 肉类和肉制品

– 鱼类和海鲜产品

– 水果和蔬菜

– 军火和爆炸物

– 防弹衣

– 玩具枪、手枪和左轮手枪

– 武器、矛和剑

– 电影、视频和电子游戏

– 出版物和音频记录

– 药方

– 药品

– 毒药

– 电信和无线电通讯设备

欲查阅受管制物品的完整名单,请点击 受管制货物.

农粮兽医局(AVA)执照

涉及以下业务的贸易商必须取得AVA执照,申请执照时可参考 贸易商执照与注册:

· 进出口/转运肉类和鱼类产品

· 进口/转运新鲜水果和蔬菜

· 进出口/转运加工食品*和食品器具**

*加工食品包括生香料、未加工或半加工的食品原料、面粉、瓶装水、酒精饮料、葡萄酒、糖果、面条和意大利面、饮料等。

**食品器具是用来盛装食物的器皿,如塑料碗和瓷杯。

如果不确定您的产品是否需要申请AVA执照,您可以联系AVA 品质服务主管,以产品标签进行确认(标签应包含产品名称、制造商和成分详情)。

此外,您需要从出口国取得可接受的受管制原始文件,以证明产品的安全性。可接受的受管制原始文件如下:

· HACCP(危害分析关键控制点)证书

· GMP(良好生产规范)证书

· 卫生证明(由出口国掌管食品或兽医的部门发出)

· 出口认证(由出口国掌管食品或兽医的部门发出)

· 工厂执照(由出口国监管机构发出)

至于其他证书,您需要通过电邮获得AVA的事先批准。

如果您的食品不属于AVA类别,则需要申请卫生科学局(HSA)执照或其他适用的执照。

进口高科技产品

一些高科技产品受到出口国的出口管制,新加坡进口商可能需要向出口商提供进口证书和交货验证(ICDV)。进口商可向新加坡海关申请ICDV,ICDV所涵盖的物品必须直接进口到新加坡,不可转运到其他国家。

出口、转运或中转战略商品

如果您要出口、转运或中转战略商品,您必须通过TradeNet®取得战略商品管制(SGC)许可证。战略商品受到《战略商品管制法》的管制,这项法令涵盖了计划或可能用于大规模杀伤性武器的所有货物和技术。

出口本地货物

一些买方可能会要求新加坡出口商提供原产地证书(CO),证明您的货物是在新加坡生产。您可以通过TradeNet®或您的货运代理/货物代理申请CO。

海关与关税

一些在新加坡制造或进口到新加坡并受到海关和/或关税管制的货物被称为应税货物。在新加坡,应税货物包括酒精饮料、烟草制品、机动车和石油产品。关税是根据从价税率或具体税率来征收,从价税率是进口货物海关价值的百分比,具体税率则是每单位重量或其他数量有一个指定金额,如每公斤300新元。在各种海关计划下,关税可能暂时中止(取决于消费点)。

在符合条件的情况下,由新加坡旅游局透过会议、展览与奖励旅游业(MICE)奖励计划“新加坡企业活动资助(BEIS)”批准的葡萄酒展览和会议所使用的葡萄酒可豁免课税。另外,没有注册为摩托车的机动自行车也可豁免课税。

消费税

进口到新加坡的货物若是用于本地消费,则需缴纳现行的7%消费税(GST)。消费税是由新加坡国内税务局(IRAS)管理,由新加坡海关征收。所有应税和非应税货物的消费税皆以从价税率来计算,即商品价值的7%。消费税应纳税额是以CIF(成本、保险和运费)价值加上所有关税和其他应收费用来计算,无论该税费是否有在发票上显示。在各种海关计划下,消费税可能暂时中止(取决于消费点)。在符合条件的情况下,由新加坡旅游局透过会议、展览与奖励旅游业(MICE)奖励计划“新加坡企业活动资助(BEIS)”批准的葡萄酒展览和会议所使用的葡萄酒可获得消费税减免。

如果您有向IRAS注册消费税,您可以向客户征收消费税。如果货物之后被出口到国外,您可以获得消费税退税,但您必须向IRAS注册消费税才能取回退款。

注:有一些特别计划,如“主要出口计划”(旨在减缓大量进口的主要出口商的现金流)和“进口消费税延期计划”(旨在透过在进口时延迟缴纳进口消费税来减缓应纳税贸易商的现金流),用意是减轻消费税的负担。

新加坡海关费

新加坡海关会征收程序和行政费用。最有效的方法是通过GIRO向新加坡海关支付所有费用、关税和消费税,即授权新加坡海关直接从您的银行账户中扣款。

贸易融资

在新加坡,企业经常借助贷款、信用证和保险来应对交易中的财务风险。但是,您需要拥有至少1至2年的业务记录才能申请贸易融资。

信用证

信用证(LC)是新加坡常见的做法,支付给出口商的款项获得买方银行的保证。这是出口商与买方首选的付款方式,因为支付给出口商的款项在发货之前是获得保证的,同样的,买方在收到货物之前不需要付款。以信用证为基础,也有其他可用的融资选项:

· 背对背信用证–若出口商必须向第三方采购货物以完成买方的订单,他可以根据买方的信用证与他的银行开立另一个信用证。

· 信托收据–进口商可根据信用证及其所承诺的货物获得银行贷款。

· 打包贷款–根据信用证施行的贷款或透支特权,可以是装运前融资(发货时付款)或装运后融资(买方支付货款时付款)。

贷款

大部分新加坡银行都已意识到进出口行业的巨大市场,进而提供有竞争力的贸易融资服务,如进口产品、出口产品和银行担保。银行提供的融资选项包括:

· 透支–您可以透支您的经常账户,直至达到银行所同意的最高金额。只有透支的金额需付利息。

· 循环式信贷额度–您可以和银行商议,请银行供您使用一定数额的资金,并且定期提款和充值。

· 定期贷款–可用于获银行批准的抵押品。

· 交易贷款–为支付已确认订单而获得的贷款,受制于下订单公司的信誉。

· 存货融资–透过未售出的存货获得的贷款。

· 保理贷款–保理代理(如银行和金融机构)可即时支付您未付的发票,而向客户收款的手续费高达15%。

保险

贸易信用保险(TCI)为企业提供保护,防止买方因商业和非商业风险而不付款。如果买方拖欠付款至所规定的到期日和宽限期,保险公司将在核实索赔的有效性后付款。新加坡国际企业发展局透过TCI计划,以极具吸引力的保费率推出了贸易信用保险。

存放货物

自由贸易区

– 自由贸易区(FTZs)是新加坡机场和海港的指定区域,对进口货物暂不征收关税和消费税(GST)。

– 货物离开自由贸易区,进入本地市场供消费时,才需要缴纳关税和消费税。除了酒类和香烟,所有应税货物均可存放在自贸区。

– 如果您要将进口货物再出口,那么自贸区会对您的现金流大有帮助,因为您不需要缴纳关税和消费税。

– 通过铁路和公路运抵的货物不会被存放在自贸区,并且须缴纳关税和消费税。

特许与零消费税仓库

– 您可以将应税货物存放在特许仓库,以便暂时停止缴纳货物的关税和消费税,直到货物从仓库中移出,进入本地市场供消费。

– 您可以将非应税货物存放在零消费税仓库,以便暂时停止缴纳货物的消费税,直到货物从仓库中移出,进入本地市场供消费。

货物清关

新加坡移民与关卡局(ICA)官员会对进入该国的车辆、货物和人士进行检查,并将贸易和海关事宜转交给新加坡海关跟进。清关程序取决于货物类型和运输方式。详情请参阅http://www.customs.gov.sg。

关税

在新加坡的所有生意中,进出口是全国最多产的生意之一。 由于新加坡位于策略地带,促使出入口活动频繁,单是最近几年,贸易公司的数量就显著增加。对于想要在新加坡做出入口的外国投资者,尽管必需要符合某些条件,却是值得的,因为没有比这里更合适的地方。

当应课税商品进口到新加坡或在新加坡制造,则将被征收关税(custom duty)和/或国内货物税(excise duty)。 这两者是有区别的。 另外,投资者应该注意到,有些商品在新加坡免税,有些则是应课税商品。

关税是指对进口到新加坡的商品征收关税,而对于新加坡制造或进口的商品则征收国内货物税率。

新加坡实行的税收制度是以从价制(ad valorem system)或具体税率(specific rates)为基础的。从价税率是根据商品海关的百分比值计算。 举例来说,从价税约为相关商品的海关价值的20%。 另一方面,具体税率是根据每单位重量或任何其他单位来确定。

应税商品分类

新加坡的应课税商品分为四类:

汽车

烟草产品

石油和生物燃油产品

酒类

以下例子显示如何计算各类别商品的应付税款:

酒类产品 – 应付税款的公式如下:

总量(以升计)X关税和/或国内货物税率X酒精强度百分比=应付税额

烟草产品 – 以下公式适用于除了香烟以外的所有烟草产品:

总重量(单位:公斤)X国内货物税率 = 烟草产品的应付税款

总数(单位:支)X每支重量(每克或部分)X国内货物税率=应付税额

汽车– 汽车的应付税款按以下公式计算:

海关价×国内货物税率=应付税额

石油产品 – 石油产品和生物燃油的应付税额按以下公式计算:

总量X国内货物税率=石油产品的应付关税额

总重量X国内货物税率 – 压缩天然气的应付关税额

柴油量X国内货物税率=生物燃油的应付关税额

对于在新加坡有贸易公司的外国投资者来说,如果您正准备进口应课税商品到新加坡,您首要做的是获得实体号码(UEN)并向新加坡海关局进行登记。 所有进口新加坡的商品也将被征收7%的消费税(GST)。

感谢本文来源:globevisa_Singapore