你知道你能运用公积金(CPF)普通户头里的存款来申请教育贷款吗?

而且,只要是获批准的教育机构的文凭和学士课程,你也可以动用公积金普通户头(OA)里的存款来缴付自己、子女、丈夫/妻子、兄弟姐妹,或亲属的学费(扣除津贴后)哦!

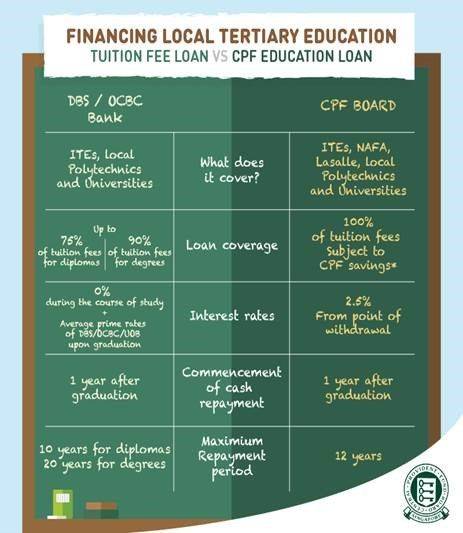

什么是公积金教育计划?

公积金教育计划是一项贷款计划。但申请使用公积金储蓄来支付兄弟姐妹或亲属的学费将根据个别情况进行评估。

本计划只涵盖核准教育机构(AEI)的全职文凭/学位课程。

学生必须在终止学业或毕业一年后(以哪一个较早为准)开始偿还所提取的本金及其利息。

谁能申请此计划?

只要你符合以下条件,就可以申请此计划:

– 你正在使用你普通户头里的存款来缴付自己,子女,丈夫/妻子,兄弟姐妹或亲属的学费。

– 你有足够的存款和在公积金教育计划下的可用提款限额(Available Withdrawal Limit) 。

– 报读的课程是经批准的教育机构(AEI)的全日制津贴文凭/学位课程。

除非学生是外国人,否则无需担保人。

我能动用多少存款?

你可动用的存款是公积金教育计划下的可用提款限额。可用提款限额是普通户头里所累计的存款,或普通户头里的余额(以哪一个较低为准)的40%。可以使用的金额也因学费而异。

如果你年满55岁,你必须在退休账户中搁置退休金的全额或基本退休金(包括房产抵押),然后才能动用普通户头中剩余的存款。

如果在你的普通户头中有新的提款,还款或退款,可用提款限额也将会有所更改。

普通户头里的存款能用来支付多少学费?

你能支付达100%的学费。但是如果存款是用来支付亲属的学费的话,那是有限制的:

– 如果你的亲属就读大学或理工-外国专业机构(Poly-FSI)框架下的外国专业机构,则为10%

– 如果你的亲属正在理工学院学习或在技术教育学院(ITE)攻读技术工程师文凭(TED)或烹饪艺术技术文凭,则为25%

– 如果你的亲属就读艺术学院,则为50%

学生可以考虑教育部学费贷款计划,以支付剩余的学费。

在决定申请哪种教育贷款之前,我需要考虑什么?

当然,公积金教育计划不是新加坡唯一的教育贷款计划。其他方式包括银行贷款。

在决定申请某个贷款之前,你可考虑以下几项计划: