联系小圈

QQ: 2077525879

邮箱:001@sgquan.com

微信: xinjiapoquan001

保

险

将近三成的新加坡人已购买全额附加险(Full Rider),住院时能全额索赔,无需共同承担任何费用。

但世上没有免费的医疗,因为不少受保者仗着不用自掏腰包,毫无节制地接受昂贵的医疗服务,最终导致整体医疗成本增加,医疗保险的保费也迅速飙涨。

卫生部长颜金勇在3月7日国会拨款委员会辩论卫生部开支预算时,宣布业者下来必须在附加险中加入共同承担额,这意味着业者将无法继续向新投保人售卖全额附加险。

新措施将在3月8日生效。

颜金勇表示,全额附加险抵触了共同承担额的宗旨,也削弱了个人选择适当医疗服务的责任感。这会间接鼓励病患接受不必要的治疗,导致总体医疗开支上涨,不论投保人或一般公众都会受影响。

那么有意购买全额附加险的人还有什么选择?全额附加险的现有投保人又会受到什么影响?

-

1)新条例是什么?

六家私人保险业者售卖的综合健保计划(Integrated Shield Plan,简称IP)附加险(rider)须加入至少5%的共同承担额(co-payment)元素,共同承担额的顶限设在至少3000元。

目前提供私人综合健保计划的六家保险公司为保诚(Prudential)、友邦(AIA)、职总英康(NTUC Income)、英杰华(Aviva)、大东方(Great Eastern)和安盛人寿保险(AXA)。

-

2)新条例何时生效?

新条例将在3月8日生效。为了让业者有充裕时间制定保单细节,卫生部将提供三年的宽限期,让业者暂时售卖原有的全额附加险保单。

业者必须通知新投保人,所有3月8日起购买的保单,到了2021年4月1日,就得转换成新的附加险,承担至少5%的共同承担额。

-

3)若我已购买全额附加险,会受新条例影响吗?

所有已购买附加险的投保人不会在新条例下受影响,除非业者自行改动保单条文,投保人能继续在原有的全额附加险保单下受保。

-

4)以一般的医药费计算,5%的共同承担额大概是多少?

根据2016年的私人医院住院账单,有半数账单的共同承担额不超过380元;75%不超过670元;九成不超过1270元。

如果包括公共和私人医院的全部病房等级,这组数据则更低:半数账单的共同承担额不超过100元;75%不超过250元;九成不超过550元。

-

5)若医药费太高怎么办?共同承担额有没有顶限?

在少数情况中,投保人可能会面对异常庞大的医疗费用。

为避免出现共同承担额过于庞大的情况,卫生部规定共同承担额的顶限必须最少达到每年3000元。

-

6) 若我已购买全额附加险,是否可“降级”转投含共同承担额的新保单?

一旦业者推出包含共同承担额的附加险,现有的全额附加险投保人就可选择转投新产品。

而所有已在受保范围内的现有疾病,不会被排除在受保范围之外。

-

7) 新条例可为投保人带来什么好处?

卫生部预计新附加险的保费将低于全额附加险的保费,因此转投包含共同承担额的附加险,能让投保人省下一笔保费开支。

对大众而言,新措施预计也能避免过度消费的情况恶化,有助控制整体医疗开支的增幅。

全额附加险的卖点在于它涵盖医疗保险的自付额(deductible)和共同承担额。这意味着投保人无论接受多少必要或无谓的治疗,都无须自掏腰包,医疗费全由保险买单。

卫生部长颜金勇指出,全额附加险导致一些人出现“自由餐心态”,去接受一些不必要治疗,进一步推高医疗成本,但受影响的不只是全额附加险投保者,而是所有国人。附加险中包含共同承担额有助于鼓励病患和医疗护理业者负责任地做出医疗决定。

一系列数据说明“自由餐心态”的严重程度。

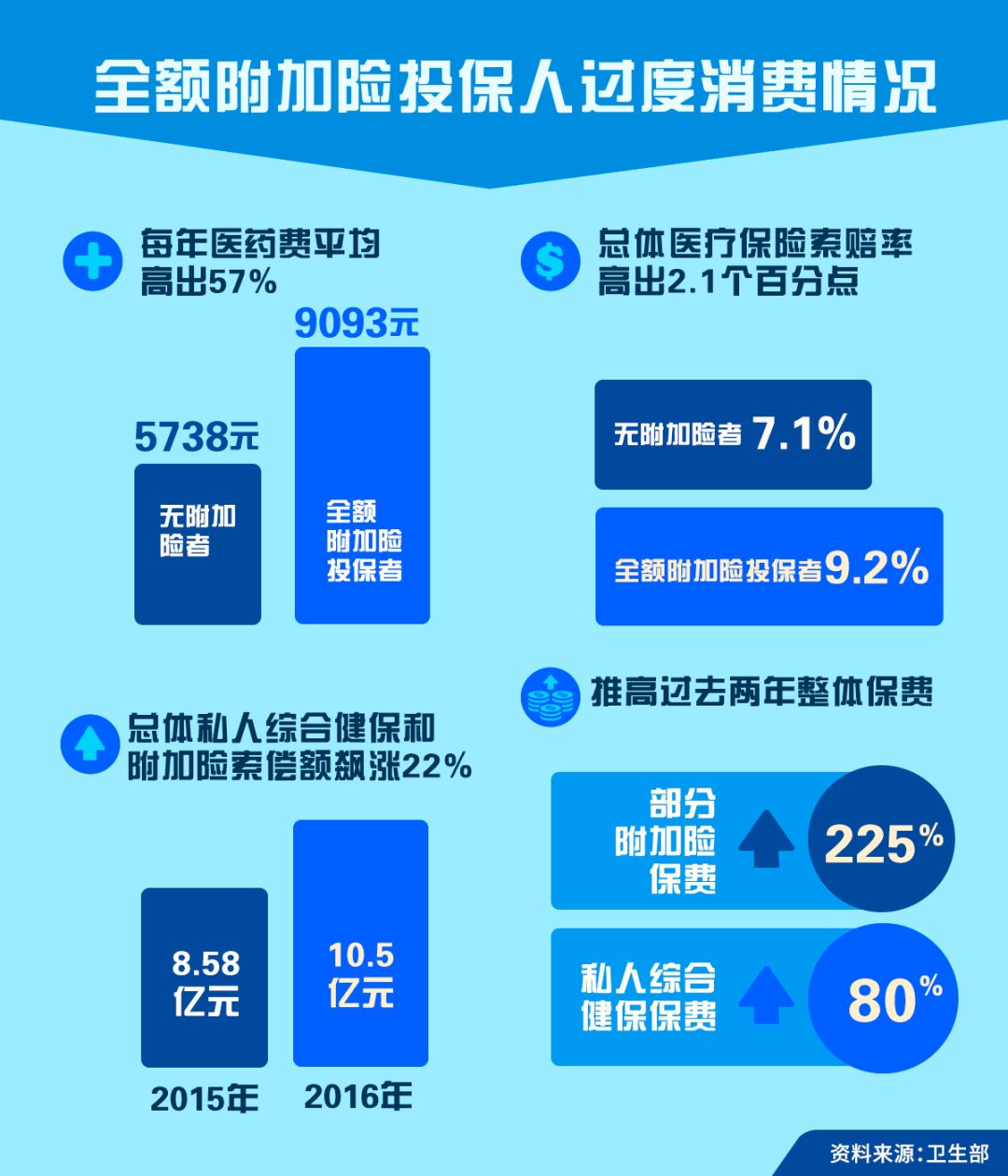

例如,全额附加险投保者年纪较轻,理应较健康,但他们前年的平均索赔医药费却更高。卫生部的数据显示,投保涵盖至私人医院保单的投保人当中,有附加险者的平均医药费高达9975元,比没附加险者的6270元高出近六成;申请索赔者的比率则是9.1%对5.9%。

有一名全额附加险投保者一年内做了12次鼻内窥镜检查;还有痔疮或胃炎病患入院不到24小时就累积2万5000元医药费,因为病患做了皮肤科、眼科和骨科等多种扫描和检验。

很明显的,全额附加险对新加坡整体医疗成本有负面影响。这也是导致附加险保费在过去两年飙涨225%的关键原因。

新附加险的保费预计将低于全额附加险保费,因此投保人转投新附加险可省下一些开支。

颜金勇也提到卫生部其他管控医疗成本涨幅的措施,包括委任独立委员会去制定一套手术收费标准,供病患求医与医疗业者制定收费时参考;去年3月也成立护理效能评估中心,在评估各种医疗科技效能后,制定推介符合成本效益药物和疗法的指导原则等。

卫生部的新规定并非要为业者纾困,而是要应对过度消费、过度服务和过度收费的问题。

推荐阅读

新加坡圈房产专栏作者:吴洲