◾事件:10月10日,REC宣布其位于新加坡的600MW异质结电池产线开始量产,该项目投资1.5亿美元,采用了瑞士设备商梅耶博格(MB)的设备和技术方案,REC还披露,其60片的组件峰值功率达380瓦,组件转化效率达21.7%,我们估算其电池片的效率达24.5-24.6%。REC此次新加坡投产产线是全球第一个0.5GW以上的量产HJT项目,具有很大的标杆意义,如果其后续能如期稳定量产,可能大幅加速全球HJT电池发展,2020年很可能是HJT电池片的产业元年。继续推荐东方日升、山煤国际(煤炭联合推荐)、隆基股份、通威股份;推荐或关注捷佳伟创(机械联合)、迈为股份(机械联合)、金辰股份。

摘要

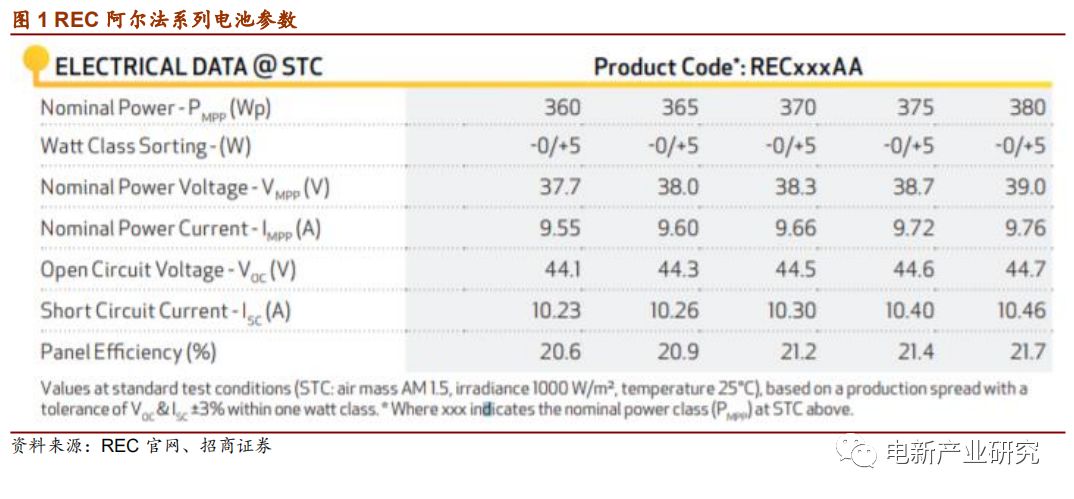

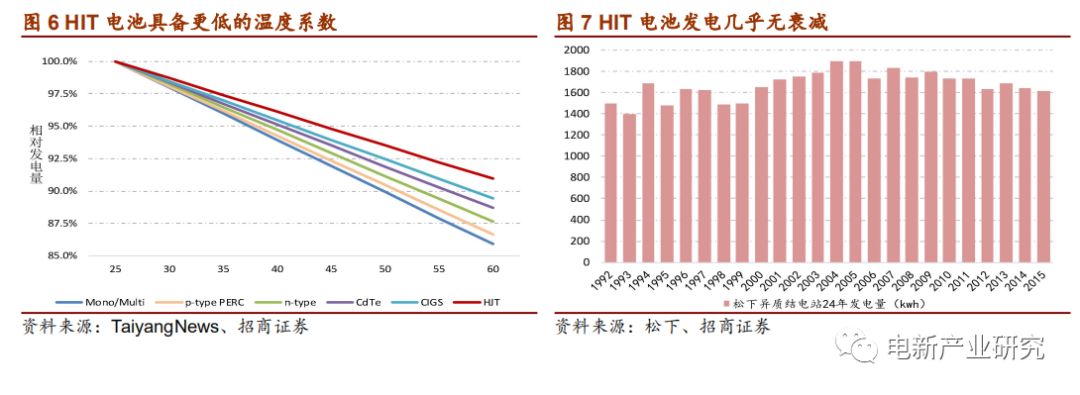

1.REC的HJT项目开始量产,产品数据超预期:REC宣布,10月10日,其位于新加坡的600MW异质结电池产线开始量产。今年5月开始,REC开始在欧美等市场宣传其阿尔法系列HJT组件。根据其公开信息,该项目可能使用的是M4硅片(可能因MB的设备目前最大尺寸兼容为M4),并采用了智能串焊技术,60片半片封装,组件尺寸1721*1016*30mm。单面组件的峰值功率达380W,平均功率370W,倒算其电池片效率在24.5%左右,较强当前单晶PERC电池22%的平均效率已有一定优势。同时,其最大功率(Pmax)的温度系数为-0.26 %/°C,温度系数也有较明显的优势;此外,阿尔法组件25年保证输出功率为初始功率的92%,光衰指标比较好。

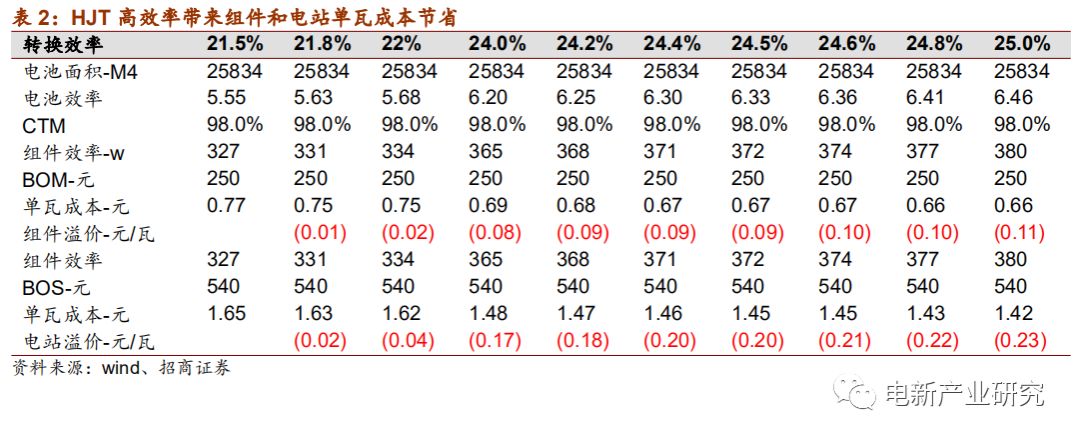

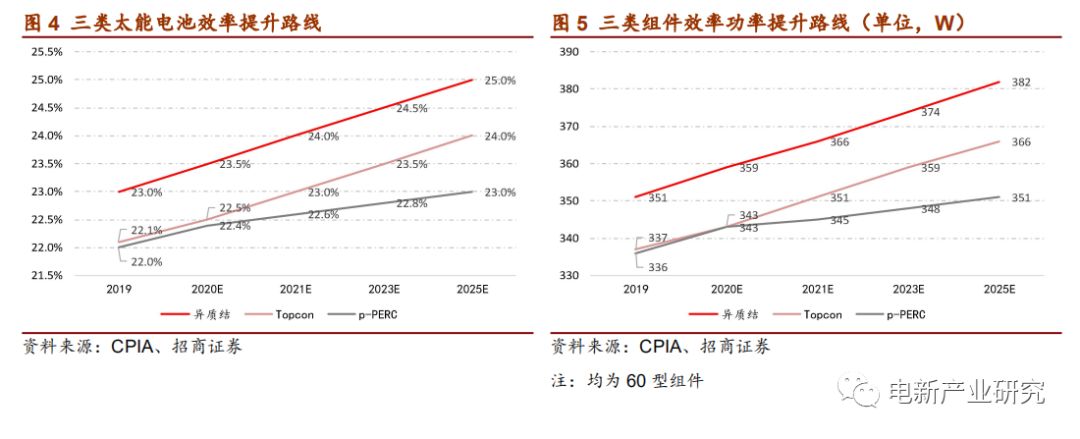

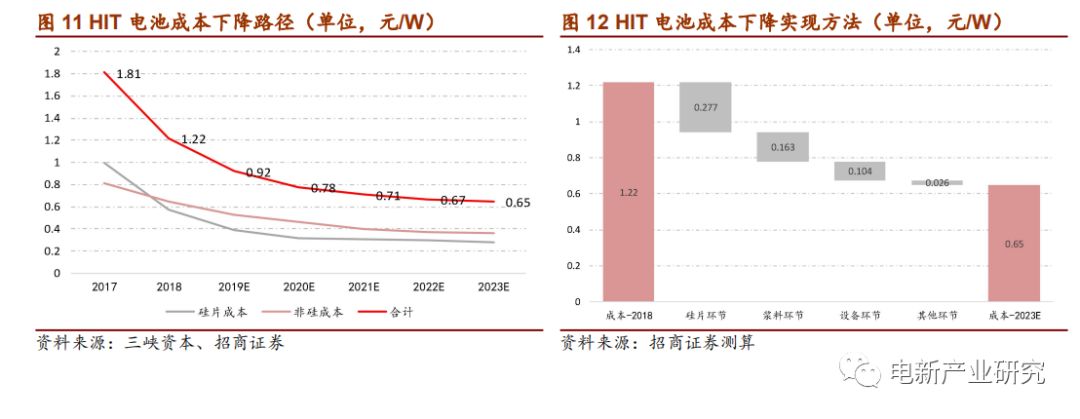

2.HJT降本的理论空间较大,具体进展需要再跟踪:HJT电池生产只有四步,清洗制绒、PECVD镀本征和掺杂非晶硅薄膜、PVD镀金属导电膜、丝印烧结。HJT生产工艺是纳米级的,因此高度依赖精密设备,生产也是智能化,因此降本主要集中在设备价格和耗材上。REC目前没有披露具体的成本数据,根据MB公开宣讲的方案,按REC平均24.5%效率计算,假定主要辅材完成国产化,满产状态下电池片不含税全成本有希望接近人民币0.85元/瓦。考虑到HJT组件的低衰减、低温度系数、更高的双面率,未来有希望得到更广泛的市场认可。

3.投资建议:HJT电池的工艺know-how更多、更难,学习和扩散可能会较慢一些,较早掌握相关技术与工艺的企业,有可能会在更长时期享受超额收益,尽管HJT尚未有效放量,但是值得关注的方向。继续推荐:东方日升,山煤国际(招商煤炭联合覆盖)、隆基股份、通威股份;推荐与关注:捷佳伟创(招商机械)、迈为股份(招商机械)、金辰股份。

风险提示:HIT电池降本过程、转化效率提升不及预期,海外高端市场需求不及预期。

一、REC新加坡600MW产线量产

REC位于新加坡的HJT项目开始量产。REC宣布,10月10日其位于新加坡的600MW异质结电池产线开始量产。

https://www.recgroup.com/en/rec-group-kicks-mass-production-its-ground-breaking-alpha-module-singapore)

根据REC披露的信息,该项目开始量产的是Alpha系列太阳能电池和组件,该项目位于新加坡,600MW异质结产线总投资1.5亿美元,由瑞士光伏设备制造商梅耶博格提供核心设备和技术方案,并使用了梅耶博格的智能焊接技术(SWCT)。

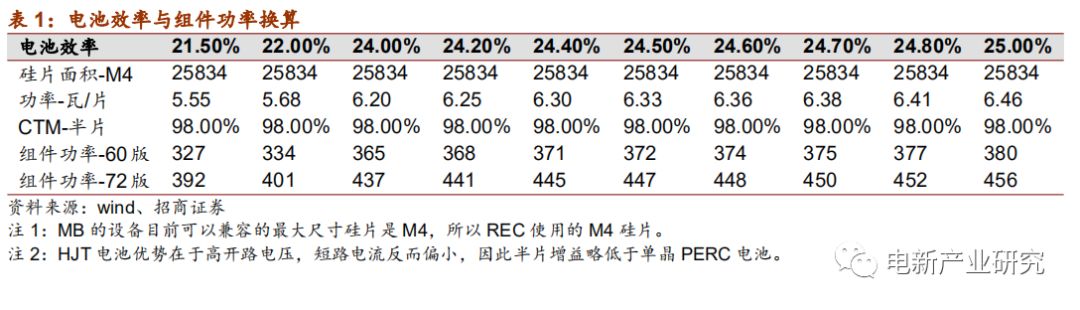

阿尔法系列组件数据亮眼:使用60片M4半片封装之后,平均效率达到370W,峰值功率达到380W,组件效率在21.2%左右,我们估计其电池效率在24.5%左右,较现行的电池片产品有较大的功率增益。

除了优异的功率表现外,REC保证 25年功率为初始功率92%,光衰指标较当前的产品有比较显著的优势。同时,REC阿尔法系列组件温度系数优势也比较明显,其最大功率(Pmax)的温度系数为-0.26 %/°C(好于当前技术-0.37%/℃左右的水平),在高温地区发电量优势会更加突出。

二、HJT理论降本空间大,可能加快光伏的能源替代

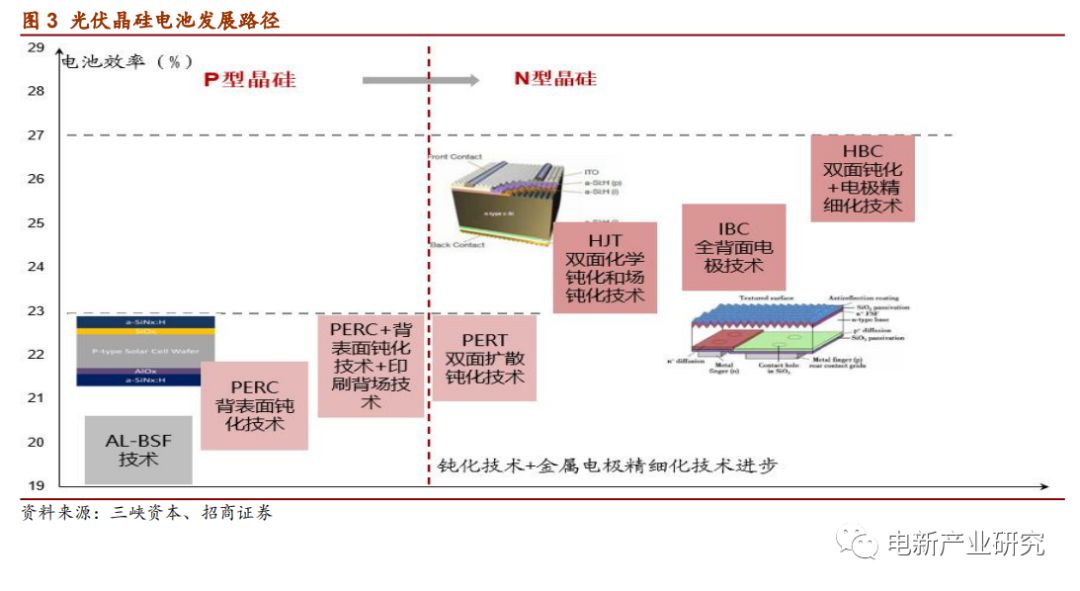

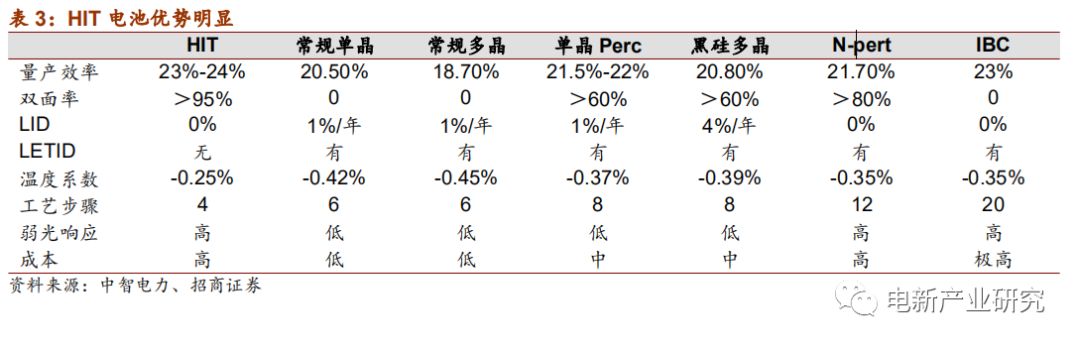

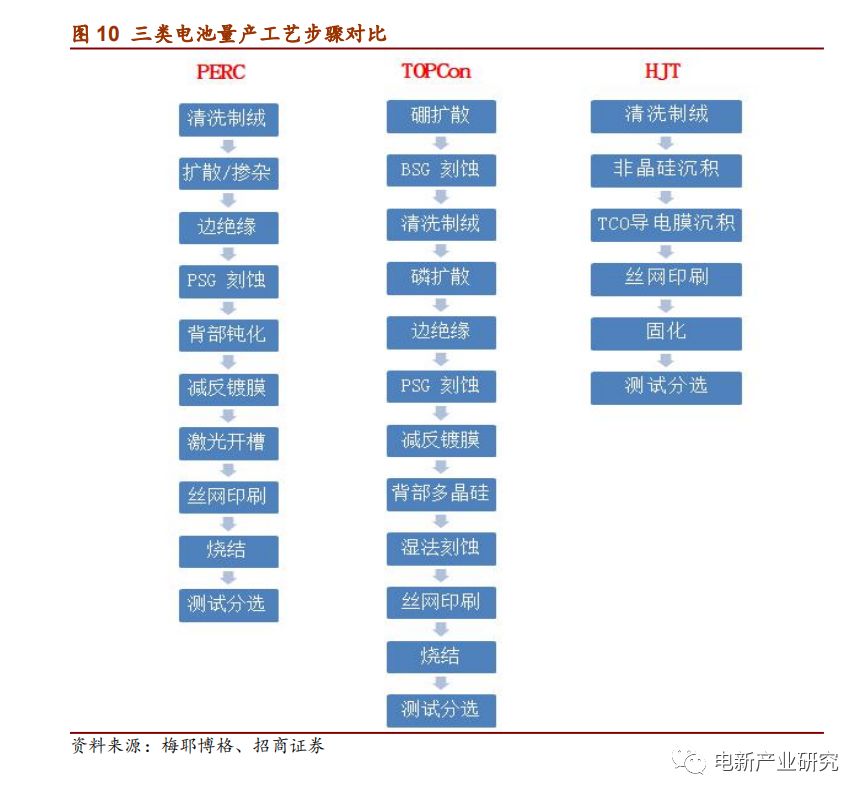

HJT理论降本空间大。成本方面,REC尚未披露具体数据。理论上分析,HJT电池生产流程简单,制备过程只有清洗制绒、PECVD镀本征和掺杂非晶硅薄膜、PVD镀金属导电膜、丝印烧结等步骤(较现行路线少了3-4个步骤),未来HJT生产也将更智能化,长期降本可能主要集中在耗材、设备上。

REC目前没有披露具体的成本数据,根据MB公开宣讲的方案,按REC平均24.5%效率计算,假定装备、主要辅材均完成国产化,估算满产状态下电池片不含税全成本有希望接近人民币0.85元/瓦。考虑到HJT组件的低衰减、低温度系数、更高的双面率,未来有希望得到更广泛的市场认可。

三、投资建议

HJT电池的工艺know-how更多、更难,学习和扩散可能会较慢一些,较早掌握相关技术与工艺的企业,有可能会在更长时期享受超额收益。尽管目前全球HJT尚未有效放量,但是值得关注的方向。

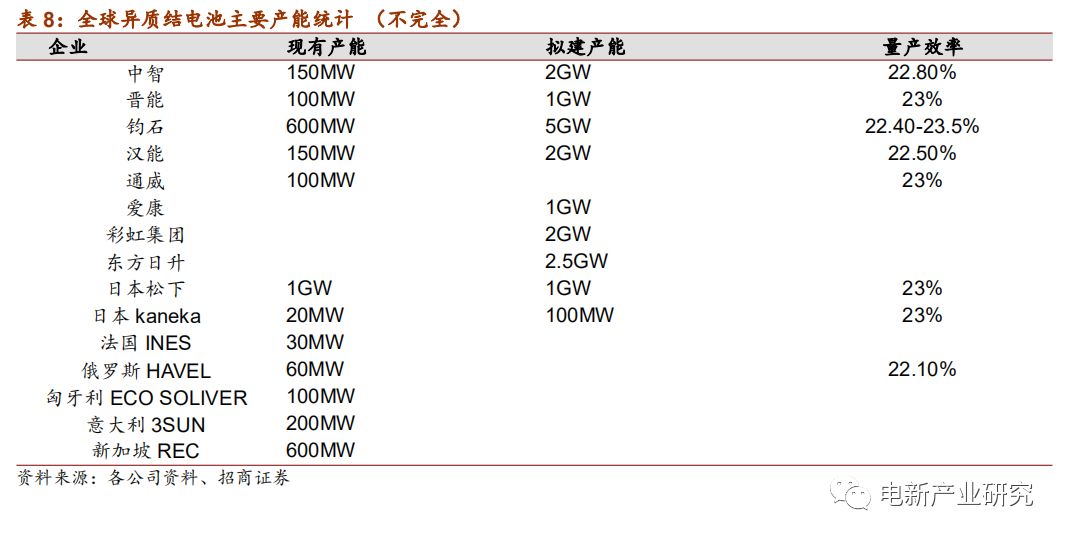

全球第一批多个标杆项目,REC已经投运,后续钧石能源、通威股份、东方日升将在未来半年左右陆续投运。如果标杆项目有不错的运行效果,全球HJT可能提前进入大批量推广阶段,2020年很可能就是HJT的产业化元年。

继续推荐:东方日升,山煤国际(招商煤炭联合覆盖)、隆基股份、通威股份;

推荐与关注:捷佳伟创(招商机械)、迈为股份(招商机械)、金辰股份。

风险提示

1)成本降低不及预期:目前异质结电池的生产成本仍相对较高,未来有望通过硅片薄片化、浆料用量减少、设备国产化等降低成本,如果成本降低不及预期,将对异质结电池产业化带来一定影响。

2)量产效率提升不预期:目前异质结电池的量产效率在23%以上,效率优势是异质结电池的最大优势。未来如果异质结效率提升不及预期,将会减弱其与其他技术路线的竞争优势。

3)海外高端市场需求不及预期:目前异质结电池主要应用还是在欧美等BOS成本较高的地区,如果其需求不及预期,将会限制异质结电池产业的发展。

相关报告

光伏系列报告之(二十四):山煤国际拟携手钧石能源发展异质结(HIT)电池业务2019-7-26

光伏系列报告之(二十三):异质结电池产业化正在加快,2020可能是产业元年2019-7-24

光伏系列报告之(二十二):硅料产能释放导致短期价格调整2019-04-22

光伏系列报告之(二十一):中环股份将扩产25GW单晶硅片,行业进入第二轮扩产周期2019-03-19

光伏系列报告之(二十):量价齐升,光伏玻璃行业进入盈利扩张期2019-03-04

光伏系列报告之(十九):海外市场将保持可持续繁荣2019-02-19

光伏系列报告之(十八): PERC电池进入全盛阶段,带来设备产业繁荣2018-12-12

光伏系列报告之(十七):上游分化明显,组件进入微利时代2018-09-10

光伏系列报告(十六):印度光伏贸易保护措施点评:印度关税征收尚有变数,中国出口依旧有优势2018-07-27

光伏系列报告之(十五):政策波动,行业加速平价上网2018-06-03

光伏系列报告之(十四):组件高效化趋势超预期,单晶及高效产品盈利性强2018-05-23

光伏系列报告之(十三):2017年年报总结:龙头崛起,平价与技术推动行业发展2018-05-15

光伏系列报告之(十二):美国“201”法案执行税率好于预期2018-01-24

光伏系列报告之(十一):补贴温和下降,竞价制度加速平价进程2017-12-24

光伏系列报告之(十):金刚线切割快速普及,显著降低光伏发电成本2017-11-13

光伏系列报告之(九):市场化交易摆脱单一客户风险,分布式将大发展2017-11-12

光伏系列报告之(八):单晶硅片如期降价,替代趋势逐步加强2017-10-29

光伏系列报告之(七):成本下降推动分布式超预期2017-10-17

光伏系列报告之(六):美或启动光伏贸易制裁2017-09-25

光伏系列报告之(五):等静压石墨紧缺影响单晶扩张,单晶龙头优势将更突出2017-09-11

光伏系列报告(四):2017年中报总结:分化、龙头崛起,平价与技术进步是未来2017-09-03

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

◾游家训:曾就职于国家电网公司上海市电力公司、中银国际证券,2015年加入招商证券,现为招商证券电气设备新能源行业首席分析师。

◾刘珺涵:美国克拉克大学硕士,曾就职于台湾元大证券,2017年加入招商证券,研究新能源汽车上游产业。

◾普绍增:上海财经大学硕士,2017年加入招商证券,覆盖工控自动化与信息化产业。

◾刘晓飞:南开大学硕士,2015年加入招商证券,2019年转岗覆盖光伏产业。

投资评级定义

◾公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性: 公司股价变动幅度相对基准指数介于±5%之间

回避: 公司股价表现弱于基准指数5%以上

◾公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

◾行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资