为了向新加坡中小企业强调知识产权的重要性,并且提高新加坡作为国际知识产权中心的吸引力,新加坡政府规定:新加坡公司因获得识产权(IPR)而产生的资本花费可享有新加坡政府津贴减免政策。

为了向新加坡中小企业强调知识产权的重要性,并且提高新加坡作为国际知识产权中心的吸引力,新加坡政府规定:新加坡公司因获得识产权(IPR)而产生的资本花费可享有新加坡政府津贴减免政策。

好棒的福利哦~今天智霖君就和大家一起来看看新加坡政府关于知识产权的津贴减免政策到底是怎样的呢?

01

获得知识产权的资本支出

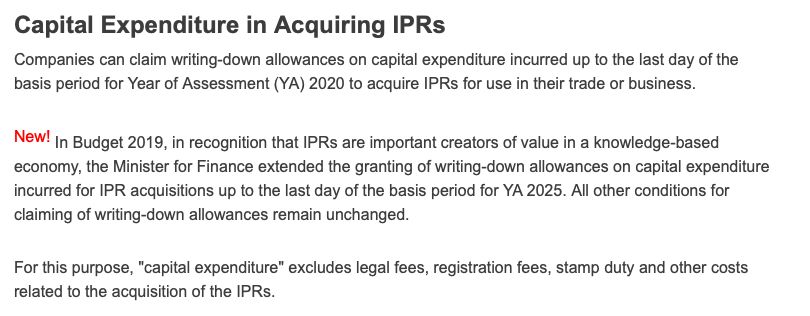

Capital Expenditure in Acquiring IPRs

津贴减免政策适用于从2003年11月1日至2020年评估年度(YA)最后一天,新加坡公司用于获取在其贸易或业务中涉及的知识产权而产生的资本支出。因此,“资本支出 Capital Expenditure”不包括与获得知识产权相关的法律费用,注册费,印花税和其他费用。

NEW!!2019年财务预算中,鉴于知识产权是知识型经济中重要的价值创造者,财政部长延长了对知识产权收购所产生的资本支出的减记准备金,直至YA基准期的最后一天2025.申领减记准备金的所有其他条件保持不变。

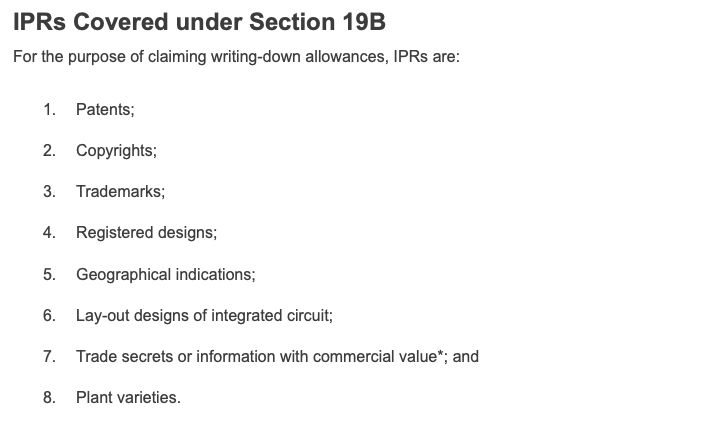

根据“新加坡所得税法”第19B条,知识产权包含以下内容是:

– 专利

– 版权

– 商标

– 注册设计

– 地理标志

– 集成电路布局设计

– 具有商业价值的商业秘密或信息

– 植物品种(从2011年生效)

02

所有权转让要求

Requirement of Transfer of Ownership

自2006年2月17日之后,除非获得了新加坡经济发展局(EDB)批准,受让人(即获得知识产权的公司)必须从转让方(即出售知识产权的人)同时获得知识产权的法律和经济两项所有权。

法定所有权 Legal Ownership 意味着将知识产权的合法性质转让授予给受让人。

经济所有权 Economic Ownership意味着将知识产权的未来经济利益转让授予给受让人。

03

计算减免津贴

Calculating the Writing-Down Allowances

2017年之前因获得知识产权(IPR)而产生的资本支出将在5年时间内,直接通过减免津贴陆续返回给受让人。

因知识产权使用寿命不断变化,并且希望保持简单而一致的税收制度,新加坡税务局决定:2017年之后,纳税人可以灵活选择自己的知识产权减免津贴返还时期,新加坡公司或个人将被允许进行“减免津贴返还时期”不可逆选择。即选择5年,10年或15年的减免津贴时期。不可逆选择只适用于 2017年之后收购的知识产权,相关新加坡公司和个人并且必须在“减免津贴返还时期”第一个评估年度所得税申报时通过“声明表”提交选择结果。

例如:

新加坡公司A于2016年收购了价值为45万新币的知识产权(不包括法律费用,注册费,印花税和与收购相关的其他费用)。A公司可以从2016年到 2020年之间,每年获得减免津贴90 000新币(45万新币/ 5)。

新加坡公司B在2017年收购了价值为45万新币的知识产权(不包括法律费用,注册费用,印花税和与收购相关的其他费用)。根据“减免津贴返还时期”不可逆选择,B公司可以申请如下减免津贴:

2017年- 2021年的90,000新币(45万新币/ 5); 或者

2017年- 2026年的 45,000新币(45万新币/10); 或者

2017年- 2031年的30,000新币(45万新币/15)

04

生产力与创新信用

(PIC Productivity and Innovation Credit )

2011年至2018年,作为“生产力与创新信用”项目的一部分,因获得知识产权而产生的资本支出可以:

在一定支出上线下,获得400%的减免津贴,而不是100%的津贴; 超出上线的余下资本,则可以获得100%减免津贴。

这不包括新加坡经济发展局关于电影,电视节目,数字动画或游戏的合法所有权条豁免,以及新加坡经济发展局批准获得两年以上减免津贴的其他媒体和数字娱乐内容。

05

申请减免津贴

Claiming Writing-Down Allowances

要求申请减免津贴的新加坡公司或个人需要提交表格C以及以下文件给新加坡税务局。

– 申报表确认该新加坡公司或个人已经获得知识产权所有权的相关要求,并在2017评估年度所得税申报表做出了“减免津贴返还时期”不可逆选择。

– 独立第三方的“知识产权价值估价报告Valuation Report”需包含以下内容:

(a)知识产权收购为50万新币及其以上,为关联交易

(b)知识产权收购为200万新币及其以上,为非关联交易

关联方定义 Related Party

根据知识产权价值估价报告,公司和转让人被认为是“关联方”,其中:

a. 一方,无论是直接还是间接,有能力控制另一方;或者无论是直接还是间接,双方都由普通人控制;

b. 一方直接或间接拥有另一方已发行的至少25%的资本

有关估价师的信息 Valuer

独立性 – 确认估值师所属公司独立于收购公司。如果估值师还与收购公司存在其他业务往来,估值师必须证明知识产权估值与其他转让之间没有利益冲突;

资格– 估价师是特许会计师,特许金融分析师或其他相关资格专业人士。对于后者,必须说明授予其资格和专业的学院详细资料

经验 – 估值师需要有进行过知识产权或类似知识产权行业的估价经验

点击图片,阅读更多…

2

2 19

19

新加坡福智霖集团为

新加坡会计与企业监管局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问