新加坡税务局

对新加坡跨国企业国别报告的提交提出了最新要求

为履行新加坡政府承诺的

‘税基侵蚀与利润转移行动报告”

总部设立在新加坡的多国家跨国企业必须在2017年1月1日及其之后,以财务年度(FYS)为单位,向新加坡税务局提交国别报告。

国别报告(CbCR- Country by Country Reporting)

是由经济合作与发展组织

(OECD- Organisation for Economic Co-operation and Development )

发起的以“税基侵蚀与利润转移行动报告13”为基础

(BEPS-Base Erosion and Profit Shifting )

的跨国企业(MNEs-multinational enterprises )报告

专业解读

专业解读

国别报告是税务机关实施高级别转让定价风险评估,或者评价其他税基侵蚀和利润转移风险的一项工具,是转让定价工具包中重要的组成部分。国别报告制度将对一国税务当局税制管理和跨国企业等方面产生影响。

经济合作与发展组织是由35个市场经济国家组成的政府间国际经济组织,旨在共同应对全球化带来的经济、社会和政府治理等方面的挑战,并把握全球化带来的机遇。成立于1961年,目前成员国总数35个,总部设在巴黎。

税基侵蚀与利润转移是指跨国企业利用国际税收规则存在的不足,以及各国税制差异和征管漏洞,最大限度的减少其全球总体的税负,甚至达到双重不征税的效果,造成对各国税基的侵蚀。

税基侵蚀与利润转移行动报告是二十国集团(G20)领导人在2013年圣彼得堡峰会委托经济合作与发展组织(OECD)启动实施的国际税收改革项目,旨在修改国际税收规则、遏制跨国企业规避全球纳税义务、侵蚀各国税基的行为。BEPS项目成果包括所有15项行动计划报告和一份解释性声明。

一些国家的司法管辖区已在2016年1月1日及之后实施了国别报告准则要求。由此而受影响的新加坡跨国企业可以于2016年1月1日或之后向新加坡税务局自愿提交国别报告,即自愿申报。

多国企业集团的国别报告需包括该集团在全球不同国家支付的当地企业所得税和其他相关财务数据信息。提交给新加坡税务局的国别报告将提供给与新加坡政府签署“双边自动交换国别报告信息协议”的其他国家税务机关。企业的国别报告可能被新加坡税务局和其他国家税务机关用于评估企业转让定价风险和其他“税基侵蚀与利润转移行动报告“相关风险。

国别报告填写要求

– 谁需要提交国别报告

如果满足以下所有条件,则该多国企业集团必须向新加坡税务局提交国别报告:

-

1.多国企业集团的最终母公司税务地址在新加坡

-

2.上一财政年度,跨国企业集团的合并集团收入至少为11.25亿新元

-

3.多国企业集团在海外至少有一个国家设有子公司或有业务经营

– 国别报告提交时间

国别报告应在集团最终母公司财务年度结束后的12个月内提交给新加坡税务局。

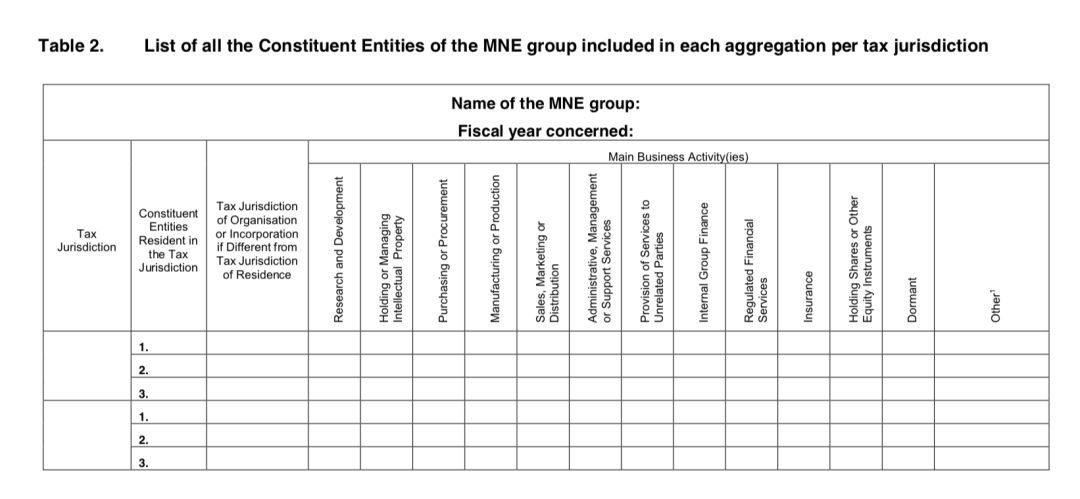

– 国别报告需涵盖内容

国别报告必须根据“国别报告电子税务指南”第5段规定的格式提交。请参阅电子税务指南,了解有关报告格式和信息的详细信息。

链接地址:https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/e-Tax_Guides/etaxguide_Income%20Tax_Country-by-Country%20Reporting.pdf

– 如何提交国别报告

报告实体将需要根据下表中列出的CbCR XML Schema进行整理和准备所需数据。以任何其他格式提交给新加坡税务局的数据都将不被接受。

版本状态XML模式用户指南1.0正采用CbCR XML模式

– https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/Quick_Links/CbCR%20XML%20Scheme%20-%20User%20Guide.pdf

– https://www.iras.gov.sg/irashome/uploadedFiles/IRASHome/Quick_Links/IRAS%E2%80%99%20Supplementary%20Instructions%20for%20Preparing%20the%20CbCR%20Reporting%20Data%20File.pdf

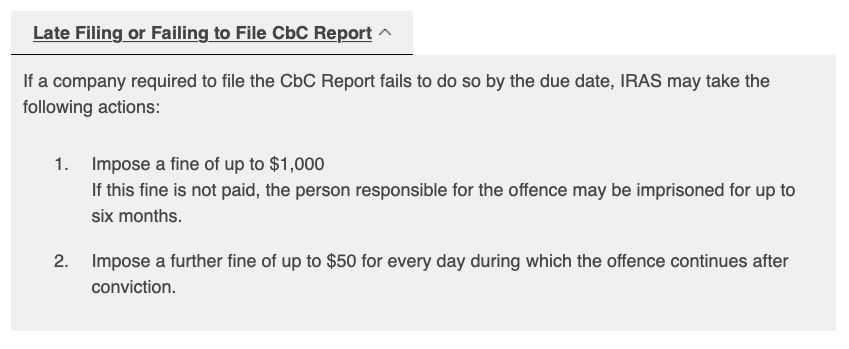

– 不合规处罚

逾期提交或未能提交企业国别报告的行为

如果要求提交国别报告的公司在到期日之前未能完成提交,新加坡税务局可能会采取以下措施:

– 处以高达1,000新币的罚款

– 如果没有支付罚款,相关负责人可以被监禁长达六个月。在定罪后继续未交罚款的日子,再处以最高每天50新币的罚款。

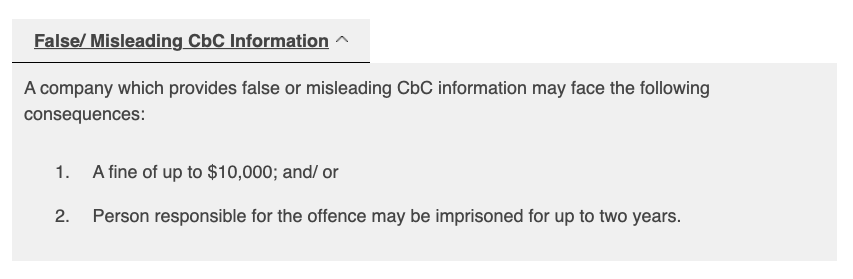

提供虚假/误导性的国别报告行为

提供虚假或误导性的国别报告公司可能会面临以下后果:

最高达10,000新币的罚款;和/或对负责人处以长达两年的监禁。

点击图片,阅读更多…

2

2 19

19

新加坡福智霖集团为

新加坡会计与企业监管局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问